U.S. Q1 GDP Less Than Expected, But Not So Slow Than It Seems.

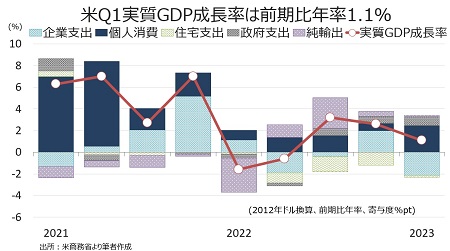

米1〜3月期実質国内総生産(GDP)速報値は前期比年率1.1%増と、市場予想の2.0%増を下回った。前期の2.6%増を下回りつつ、3四半期連続のプラス成長に。内訳をみると、GDPの7割を占める個人消費は拡大を続けた。政府支出は3期連続で増加。また、輸入の減少に伴う貿易赤字の縮小を受け、純輸出も成長に寄与した。企業支出は在庫投資(機械、機器、部品、製造業、製造業、その他輸送機器が押し下げ)が大幅減となり成長を押し下げたほか、設備投資のうち機器投資は弱い。また、金利上昇が一服したなかでも住宅支出は8四半期連続でマイナスだった。

米1~3月期の実質GDP成長率・前年同期比は1.6%増と、2021年Q1以降のプラス成長を回復して以降、最も低い伸びにとどまった前期の0.9%増を上回った。9期連続でプラス成長を維持した。

米経済の寄与度は項目別に以下の通り。前述の通り、個人消費は前期から小幅鈍化しつつも20年Q2以降、10四半期連続でプラスを維持した。純輸出は、中国がゼロ・コロナ政策を背景に輸入が減速し(※22年11月にゼロ・コロナ政策への抗議活動→同年12月から徐々に緩和)3四半期連続でプラス。政府支出は2四半期連続でプラスだった。企業支出は、在庫投資が支えプラスを維持したものの小幅にとどまった。一方で、金利上昇と価格高騰を受け、住宅投資も6四半期連続でマイナスとなった。

・個人消費 2.48%pt、20年Q2以来11期連続でプラス、前期は0.7%pt

・企業支出 0.1%pt、20年Q2以来11期連続でプラス、前期は0.52%pt

・住宅投資 0.17%ptのマイナス、8期連続でマイナス、前期は1.20%ptのマイナス

・純輸出 0.11%pt、4期連続でプラスも最も小幅、前期は0.42%pt

・政府支出 0.81%ptのプラス、3期連続でプラス、前期は0.65%ptのマイナス

チャート:Q1実質GDP成長率・速報値は1.1%増、潜在成長率2%超えを2期で止める

(作成:My Big Apple NY)

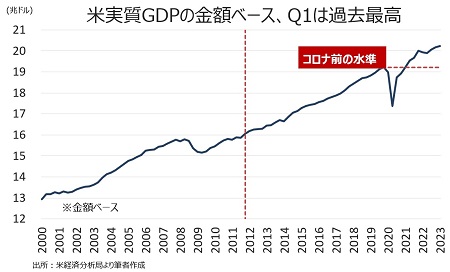

チャート:実質の金額ベースでは、過去最大を更新

(作成:My Big Apple NY)

GDPの項目別、前期比伸び率の詳細は以下の通り。

▽個人消費の内訳

・個人消費 3.7%増、11期連続でプラス、前期は1.0%増

・財 6.5%増、4四半期ぶりにプラス、前期は0.1%減

・耐久財 16.9%増、4四半期ぶりにプラス、前期は1.3%減

・非耐久財 0.9%増、2四半期連続でプラス、前期は0.6%増

・サービス 2.3%増、11四半期連続でプラス、前期は1.6%増

▽民間投資の内訳

・民間国内投資 12.5%減、過去4四半期で3回目のマイナス、前期は4.5%減

・総固定資本形成 0.4%減、4四半期連続でマイナス、前期は3.8%減

・非住宅総固定資本形成 (企業の設備投資) 0.7%増、11四半期連続でプラス、前期は4.0%増

あ構築物投資 11.2%増、2四半期連続で増加、前期は15.8%増

あ機器投資 7.3%減、過去4四半期で3回目のマイナス、前期は3.5%減

あ知的財産 3.8%増、11四半期連続でプラス、前期は6.2%増

・住宅投資 4.2%減、8四半期連続でマイナス、前期は25.1%減

・在庫投資 16億ドルの増加、5四半期ぶりにマイナス、前期は1,365億ドルの増加

▽政府支出

・政府支出 4.7%増、3四半期連続でプラス、前期は3.8%増

あ連邦政府 7.8%増(防衛支出は5.9%増、非防衛財は%増)<前期は3.7%増と6四半期ぶりにプラス

あ州/地方政府 2.3%増、2四半期連続でプラス<前期は3.7%増と4四半期ぶりにプラス

GDP価格指数は前期比年率4.0%の上昇と、市場予想の3.7%と前期の3.9%を上回った。コアPCE価格指数は前期比年率4.9%上昇し、市場予想通の4.7%並びに前期の4.4%から加速、2021年Q2以来の強い伸びとなった。

――ウォール・ストリート・ジャーナル(WSJ)紙のニック・ティミラオス記者は、5月FOMC前の観測記事としてFRBで金融政策局長だったラインハート氏の発言を引用し「6月利上げ示唆を回避したいのでは」と伝えた後、方向転換しました。ツイートで、Fedは据え置きを正当化すべく、景気減速とインフレ鈍化の明確な兆候を探ってきたが・・利上げ継続のため、予想以上に強い需要と物価の兆候を精査する必要も」とし指摘したのです。

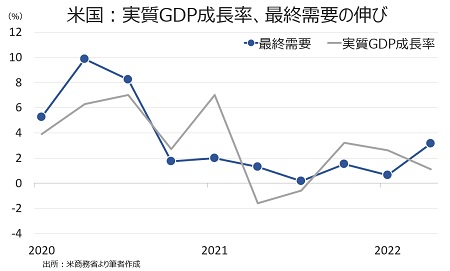

その理由は、3~4月の物価動向と国内の最終需要(変動の大きい在庫投資や政府支出、純輸出を除く)が背景にあるのかもしれません。Q1は3.2%増と前期の0.7%増を上回り、2021年4~6月期以来の高い伸びを達成していたのです。個人消費や企業の支出のうち構築物投資などが堅調だったため、このような結果となりました。

チャート:国内の最終需要(変動の大きい在庫投資や政府支出、純輸出を除く)、コロナ前の水準を回復

(作成:My Big Apple NY)

J.P.モルガン・チェースがFDIC管理下に入った地銀ファースト・リパブリック・バンクを5月1日に買収したことで、さらなる地銀破綻の懸念が後退したとの説があります。一方で、CNBCのFed番レポーターのスティーブ・リースマン氏は「最強のカードを早々に切ってしまったのでは」と懸念を表明。2008年7月、リーマン・ショック直前にポールソン財務長官(当時)が「ポケットにバズーカがあると人々が知っていれば、使う必要はない」との言葉を思い出します。

どちらが正しいのかはまだ不透明ですが、少なくともWSJ紙のティミラオス記者のツイートに基づけば、Fedがインフレ抑制姿勢を崩すことは難しそうです。

(カバー写真:Princeton Public Library/Flickr)

Comments

アップルが高金利の預金口座を開設、その真意とは? Next Post:

米3月PCEコアは前年比で高止まり、貯蓄率は改善続く

{kind=link}