Will U.S. Housing Market Justify Further Rate Hikes?

バイデン大統領は2022年6月16日、「米景気後退は不可避ではない」と述べました。あれから約1年後、同氏は「米経済は強固で、米景気後退を見込まない」と発言。2022年6月頃は米連邦公開市場委員会(FOMC)が0.75%の利上げに踏み切ったばかりで、リセッション入りが取り沙汰されましたが、足元は米住宅市場が復活の兆しをみせるとともに、米景気後退懸念が低下、バイデン氏の自己実現的予言が的中しつつあるかのようです。

なぜ、米住宅市場は2022年3月から5%もの積極的な利上げを経ても強いのか。

理由は、筆者が2022年7月のコラムで指摘したように需給バランスの関係など主に3つの要因が住宅市場を押し上げていると考えます。以下、米住宅市場の需給動向を検証してみました。

1.住宅在庫がひっ迫する状況下、需要は根強い

①2020~2021年に、記録的に低い固定住宅ローン金利で購入、あるいは借り換えを行った住宅保有者が多い

米オンライン不動産大手レッドフィンによれば、住宅所有者のうち住宅ローン金利6%以下は約85%にのぼる。さらに、ゴールドマン・サックスの分析では、3%以下の割合は15%と最多で、売る気があっても高金利で売れない状況。

チャート:米30年物固定住宅ローンの推移

(作成:My Big Apple NY)

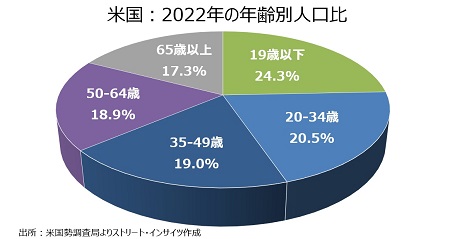

②ミレニアル世代(ピュー・リサーチ・センターの定義では1980~96年生まれ)、Gen Z世代(同1981~2012年生まれ)の一部が世帯を形成する上で住宅購入に動く

若い世代の間で住宅購入意欲が強まる一方で、全米持ち家率を年齢別でみると、2022年に65歳以上が32.8%と、住宅バブルに沸いたリーマン・ショック前の2007年の24.0%を上回る。逆に、35歳以下から44歳までは2022年に28.6%と、2007年の33.3%を下回った。なお、ベビーブーマー世代(同1946~64年生まれ)はマイホームを維持する傾向あり。加えて、売却を決断したとしても、老後のための住宅探しに奔走するケースも。

チャート:米国、世代別の人口

(作成:My Big Apple NY)

チャート:米国、年齢別の持ち家率

(作成:My Big Apple NY)

③機関投資家の買い

全米リアルター協会(NAR)によれば、機関投資家による中古住宅購入の比率は2021年に13.2%と、2020年の11.8%から上昇。コロナ感染拡大前の2019年までの5年平均の14.5%以下だが、州政策分析サイトのステートラインがコアロジックを通じ調査した別のデータによれば、2021年に24%、2022年の5月までの年初来で22%と、2012年の15~16%水準を大幅に上回ったという。資金力に乏しい新規購入者の痛手となるだけに、オンライン不動産大手ジローやJ.P.モルガン・チェースなどの住宅購入が取り沙汰され、問題視されていた。機関投資家による住宅購入の背景として、家賃の高騰と世帯形成数の増加が挙げられる。

チャート:機関投資家による住宅購入の割合

(作成;My Big Apple NY)

2.経済正常化による外国人の存在感

①住宅購入者

NARによれば、2021年に住宅販売件数に占める非居住の外国人の割合は1.8%と、少なくとも2011年以来の水準まで低下。しかし足元は急速に回復し、NY市内でコンドミニアムのマーケティング・サービスを行うコロカン・サンシャインのデータに基づけば、外国人訪問客数は1月に前年比25%増加、特に中国と中東の顧客が増加をけん引したという。

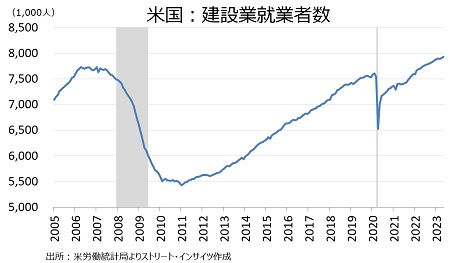

②建設労働者

米国勢調査局は、2022年のネット移民流入数が101万人となり2017年以来の高水準となる見通しと報告。建設労働者を始めとした人手不足の解消を促した可能性あり。

チャート:建設業の就業者数、2022年2月にコロナ前の水準回復後も右肩上がり

(作成:My Big Apple NY)

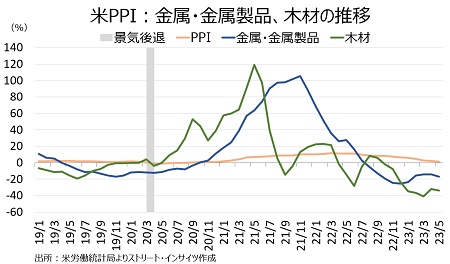

3.供給制約が緩和し木材など建設資材の価格が下落、住宅建設コストが改善

供給制約を受け、木材先物は2021年にコロナ前の約4倍、鉄鉱石先物も一時2倍近くへ急騰したが、足元は価格は落ち着き住宅建設業者の着工に取り掛かれる状況に。

チャート:PPIの前年同月比でも、木材と金属・金属製品の伸びは急上昇を経て減速

(作成:My Big Apple NY)

ーー以上に加えて、米政府による住宅購入支援も奏功したとみられます。これまで米国では住宅ローンを申請する際、米銀などはFICOスコア(クレジットカード上の支払い履歴、債務額、借入期間の長さ、新規の借入、その他を軸に計算)を基に、審査してきました。しかし、米連邦住宅金融庁(FHFA)は2022年10月、住宅ローン組成に関する信用スコア基準の変更を発表し、FICO 10T、ヴァンテージスコア4.0の導入を要請したのです。これらには家賃や公共料金の支払いなどが含まれるため今まで以上に包括的で、住宅ローンの審査を通過しやすいと考えられています。

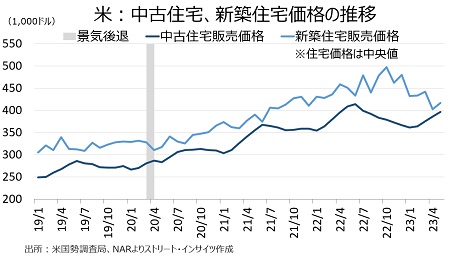

もちろん、2022年の住宅市場の減速を受けた価格の下落(直近で中古住宅価格は上昇に転じていますが)と住宅在庫数の改善が、値ごろ感を押し上げたことは言うまでもありません。

チャート:住宅価格の推移、中古住宅は足元で切り返し中

(作成:My Big Apple NY)

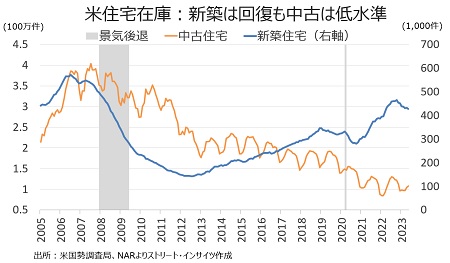

チャート:住宅在庫、新築は回復も中古は5月の単月では1999年以来の低水準

(作成:My Big Apple NY)

これらが追い風となり、米5月住宅着工件数は前月比21.7%増の年率163.1万件と22年4月以来の水準へ増加し、米5月新築住宅販売件数も同12.2%増の年率76.3万件と22年2月以来の高水準を記録しました。住宅建設関連の株価も、こうした好材料が押し上げ業界1位のD.R. ホートンは40%近く急伸したほか、2位のKBホームズは60%超、3位のパルト・グループに至っては70%超も急騰。問題はいつまで続くかですが、①米労働市場を含めた米利上げの影響、②貸出基準の厳格化、③米商業不動産問題――などによっては、再び失速に直面してもおかしくありません。バイデン大統領は「米経済は力強い」と豪語していましたが、米住宅市場そのものが砂上の楼閣だったと振り返られる日が来るのでしょうか。

(カバー写真:jongorey/Flickr)

Comments

米為替報告書、バイデン政権で位置づけが変わった可能性 Next Post:

米5月PCE指数は約2年ぶりの低い伸び、市場は年内1回利上げの予想を維持

{kind=link}