JP Morgan Profit Rises On Fixed-Income Trading Rebound.

JPモルガン・チェースが14日寄り前に発表した10−12月(第1四半期)決算は、純利益が前年同期比12.2%増の59億1400万ドルだった。法務費用として税引き後で4億8700万ドルを計上しつつ、2014年10−12月期の9億9000万ドルから縮小している。希薄後の1株当たり利益は1.45ドルとなり、市場予想の1.40ドルを上回った。予想以上だったのは、過去7四半期で2回目。収入は4.1%増の248億2000万ドルと、アナリスト予想平均の244億9000万ドルを超えた。

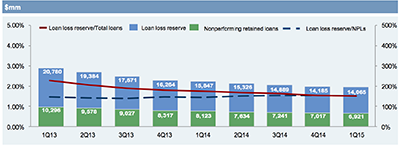

不良債権の減少に合わせ、貸倒引当準備金も縮小トレンドを維持。

(出所:JP Morgan Chase)

▽コーポレート・投資銀行部門

利益は前年同期比19.4%増の25億3700万ドルだった。2014年10−12月期の9億7200万ドルから大幅に増加している。収入も8.4%増の95億8200万ドルで、2014年10−12月期の73億8600億ドルを超えた。

投資銀行収入は前年同期比12%増の31億2600万ドル、2014年10−12月期の31億600万ドルから増加。

・投資銀行手数料は22%増の17億6100万ドル、前期の18億1100万ドルから減少。

・助言業務(M&A関連)の手数料は42%増の5億4200万ドル

・債券引き受け業務が16%増の8億2000万ドル、株式引き受け業務も13%増の3億9900万ドルとそろって増収を果たしている。

マーケット・投資家サービス前年同期比7%増の64億5600万ドル、前期の42億7700万ドルから増加。

・トレーディング収入は9%増の56億7000万ドル、前期の36億4000万ドルから増加。2010年以降で初の増加を達成。

・債券が5%増の40億6500万ドルと前期の25億3000万ドルから大幅増となった。

・株式も22%増の16億900万ドルで、こちらも前期の11億500万ドルから増加した。

▽消費者・地銀部門

純利益は、前年同期比12.0%増の22億1900万ドルだった。2014年10−12月期の21億7900万ドルからも増加している。収入も16.1%増の107億400万ドルながら、前期の109億9400万ドルには届かず。信用損失への引き当て金は12%増の9億3000万ドル、前期の9億5000万ドルからは減少している。純金利収入は1.0%減の70億ドルと、4期連続で前年比マイナス。非金利収入は4.0%増の62億ドルで、前期から増収に転じた。非金利費用は4%減の61億1900万ドル。平均預金額は前年同期比9%増の4976億ドルとなる。

住宅ローン部門

純利益は前年同期比147%増の3億2600万ドル、2014年10−12月期の3億3800万ドルからは減少した。収入は9.4%増の17億4900万ドルと、前期から増加に転じた。住宅ローン債権回収業務で6800万ドルの損失を計上した半面、サービス収入が下支えした。住宅ローン組成額は前年同期比45%増の247億ドルと、前期の230億ドルから改善を続けている。

クレジットカード/自動車ローン部門

純利益が前年同期比3.1%減の10億6500万ドルと前期に続き減益だった半面、2014年10−12月期の9億8000万ドルからは増加した。収入は1.3%増の45億9700万ドルで前期から増加に反転、2014年10−12月期の45億ドルからも増加している。非金利収入は3%増の12億9400万ドルで、自動車ローン関連が支えた。クレジットカードの売上額は8%増の1128億ドルと28期連続で増加も、前期の1236億ドルからは減少している。クレジットカード・ローン残高は1%増の1236億ドルとなり、前期の1310億ドルから減少した。自動車ローンは5%増の554億5500万ドルと伸びが顕著で、学生ローンは12%減の90億5300万ドルだった。

▽商業銀行部門

純利益が前年同期比1%増の5億9800万ドルとなり前期から増加に反転しつつ、2014年10−12月期の6億9300万ドルからは、減少した。非金利費用が3%増の7億900万ドルだった上、金利収入も小幅減で11億ドルとなったことが一因。また貸倒損失が6100万ドルと前年同期から5600万ドルも急増しており、原油安に伴いエネルギー関連が響いた。収入は4%増の17億4200万ドルと前期から増加し、2014年10−12月期の17億7000万ドルも上回っている。貸出総額は11%増の1536億8000万ドルと、2014年10−12月期の1485億600万ドルから増加した。

▽資産運用部門

純利益が前年同期比11%増の5億200万ドルで前期から増加へ改善、2014年10−12月期は5億4000万ドルには届かなかった。収入も7%増の30億500万ドル前期の横ばいから増加へ転じたものの、2014年10−12月期の32億ドル以下となる。運用資産は6.5%増の1.8兆ドルで、前期の1.7兆ドルからも増加した。

中核的自己資本(コアTier1)比率は10.6%と、2014年10−12月期の10.1%を上回った。前年同期の9.5%から改善が進んでいる。株主資本利益率(ROE)は11%と、2014年10−12月期の9%および前年同期の10%を超えた。有形普通株式株主資本比率は14%と、2014年10−12月期の11%および前年同期の13%から改善した。

ジェイミー・ダイモン最高経営責任者(CEO)は、決算資料にて「投資銀行部門は投資銀行手数料でトップを維持し前年比でシェアを1%広げており、消費者・地銀部門も預金や投資資産、貸出などで健全な成長を遂げた」と評価した。

——4大部門そろって増益を果たし、特に投資銀行部門では予想通り債券を中心にトレーディング収入が改善していました。消費者部門では、自動車ローンの伸びが堅調。住宅ローン組成額も前年比・前期比そろって改善を続けています。NY時間午前9時50分時点で、株価は2.2%高。足元でアナリスト予想平均の4−6月期1株当たり利益は1.45ドル、収入も248億ドルと、堅調な地合いが見込まれているだけに上昇しやすかったのでしょう。商業銀行部門で原油安によるエネルギー関連の貸倒損失額が急増したものの全体の足を引っ張らず、現時点でかく乱要因とは判断されていないもようです。

(カバー写真:Reuters)

Comments

【訂正】格差社会の軋轢、グウィネス・パルトロウを直撃 Next Post:

米3月小売売上高は4ヵ月ぶりに増加も、サクラサク結果と言えず

{kind=link}