Fed Stands Still In September.

9月16〜17日開催の米連邦公開市場委員会(FOMC)、政策金利をめぐりマーケットでは意見が拮抗していたものの据え置きを決定しました。

声明文の主な変更点とポイント

【景況判断】

前回:「経済活動は足元、ここ数ヵ月にわたり緩やかに拡大している」

↓

今回:「経済活動は足元、緩やかに拡大している」

※米4−6期国内総生産(GDP)改定値の上方修正を受け、1−3月期GDPのプラス成長もあり”数ヵ月”との文言を削除。

前回:「企業の固定投資と純輸出は軟調なままだ」

↓

今回:「家計支出と企業の固定投資は緩やかに拡大してきているが、純輸出は軟調なままだ」

※米4−6月期GDP・改定値で民間投資が軒並み上方修正されたほか堅調な米8月小売売上高もあって、表現を明るいトーンへ変更。ただ純輸出をめぐっては、米7月貿易赤字の改善に反応薄でドル高の影響に配慮。

前回:「住宅投資はさらなる改善を遂げている」

↓

今回:「住宅投資は一段と改善してきた」

※米9月NAHB住宅市場指数、米8月建設許可件数も好調を維持し、上方修正。

前回:「概して、一連の労働市場を示す指標は、労働資源の活用不足が減退したことを表す」

↓

今回:「概して、労働指標は労働資源の活用不足が年初から減退してきたことを示す」

※米8月雇用統計・非農業部門就労者数は鈍化も過去分が上方修正され、失業率も2008年4月以来の低水準を記録したため労働市場の改善をアピール。

前回:「インフレは以前からのエネルギー価格の下落やエネルギー以外の輸入品の下落を一部反映し、Fedの目標値を下回ったままだ」

↓

今回:「インフレはエネルギー価格の下落やエネルギー以外の輸入品を一部反映し、Fedの目標値を下回り続けている」

※ドル高圧力を意識し輸入品の”下落”という文言を削除、米8月輸入物価指数の低下もあって低インフレ懸念を強める。

【統治目標の遵守について】

前回:「なし」

↓

今回:「足元の世界経済および金融市場の動向は、米経済活動をいく分抑制する可能性を残し、短期的にインフレへ下方圧力を加えうる」

※中国発・世界経済の減速や金融市場で高まるボラティリティを意識したほか、潜在的なドル高圧力を念頭に低インフレに懸念を表明。

前回:「委員会は、経済活動の見通しおよび労働市場のリスクは概して均衡と判断する」

↓

今回:「委員会は経済活動の見通しおよび労働市場のリスクは概して均衡と判断するが、動向を注視していく」

※上記に記した新たな文言挿入に合わせ、”動向を注視していく”を追加。

【政策金利について】

今回:「委員会は、労働市場が一段の改善を示し、インフレが中期的に2%の目標にたどり着くと確証を得れば、利上げが適切になると予想している。」とし、前回の文言で変更なし。

【票決結果】

反対票は1月、3月、4月、6月、7月と5回連続でゼロを経て今回はリッチモンド連銀のラッカー総裁が投じた。同総裁は、金利正常化の第一歩を求め今回の決定に反旗を翻したという。2015年の地区連銀FOMC投票メンバーはアトランタ連銀のロックハート総裁、シカゴ連銀のエバンス総裁、リッチモンド連銀のラッカー総裁、サンフランシスコ連銀のウィリアムズ総裁となる。2014年は7月以降、9月、10月、12月と4回連続で反対票が投じられていた。

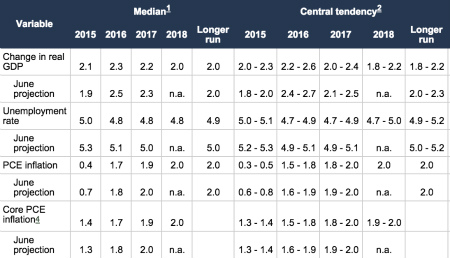

【経済・金利見通し】

成長見通しは、2015年分を6月時点を上方修正した一方で2016〜2017年は下方修正した。失業率は強い方向へ修正。インフレ非加速的失業率(NAIRU)は4.9〜5.2%とし、従来の5.0〜5.2%から引き下げた。インフレ見通しは、声明文に合わせ2015〜2017年を通じ下方修正が目立つ。今回から加わった2018年分は、成長および失業率の鈍化を予想した。

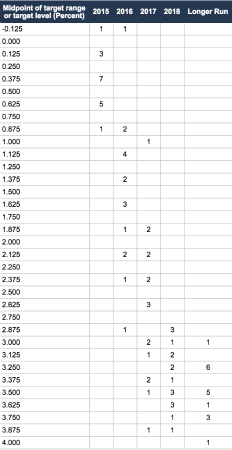

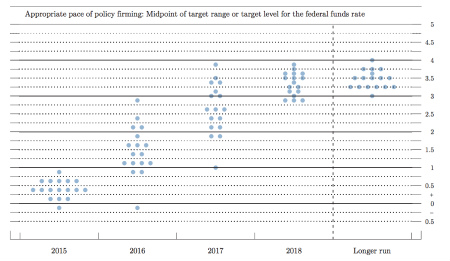

FF金利見通しは、2回以下の利上げを予想する人数(引き下げ・据え置きを含め)が前回の7人から11人に増加した。そのうち1人は、経済・金利見通し始まって以来のマイナス金利を見込む。他6名は引き続き2回以上の利上げを予想しており、10月利上げの可能性を残す。

注目のFF金利見通しのドット・チャートにて、2015年の中央値は3月と6月の0.625%から今回0.375%へ引き下げた。2016年も6月の1.625%から1.375%、2017年も6月の2.875%から2.625%へ下方修正。長期的なFF金利見通しも、3月と6月の3.75%から3.50%へ引き下げた。

(出所:チャート全て、FRB)

ウォールストリート・ジャーナル(WSJ)紙は、名物Fed番記者のジョン・ヒルゼンラス氏による「Fed、政策金利を据え置き(Fed Leaves Interest Rates Unchanged)」と題した記事を配信。引き続き年内利上げの旗印を掲げる一方で、イエレン議長の記者会見の内容と声明文を受けて金融市場の混乱や海外動向を懸念し利上げを先送りしたと伝えている。なおヒルゼンラス記者は、FOMC直前に海外およびマーケット動向を理由に一貫して据え置きの可能性を報じており、予想が的中した格好だ。

バークレイズのマイケル・ゲイピン米エコノミストは、結果を受けて「FF金利のドットチャートでマイナス金利を予想していた参加者がいた」点に着目。ハト派で知られるミネアポリス連銀のコチャラコタ総裁の可能性を挙げた。全体的には、ドットチャートをはじめ声明文での文言変更も合わせ「ハト派寄り」と評価を下す。その上で、FOMC参加者が年末までの利上げを予想するものの「2016年3月」に利上げを開始するとの見通しを据え置いた。

BNPパリバも「インフレへに始まり市場の混乱、海外動向についての文言を踏まえると明らかにハト派寄り」と判断した。自然失業率やインフレの下方修正がハト派スタンスを物語っており、労働市場については「一段の改善が必要との認識を表した」と指摘。FOMC声明文で大きな変更が見受けられなかった点も、利上げに慎重な姿勢を映し出すと分析し、12月利上げ予想を据え置いた。

イエレンFRB議長は、記者会見で「利上げについて協議した」と明言した。大方の参加者の間は「年末までの金利正常化」を見込むなか、仮に記者会見を予定しない10月に利上げを決定するならば「緊急会見を開く」方針を打ち出している。もっとも、現状では「中国の成長懸念と合わせ海外見通しに不透明性が高まっており、市場のボラティリティを生んでいる」と言及。足元の米経済を評価しながらも経済見通しは「非常に不確か」と述べ、外的要因とマーケットに配慮し利上げを見送ったと説明した。

——声明文で新たに追加した文言に加え、1)経済・金利見通し(2016〜2017年の成長見通しおよびインフレの下方修正)、2)FF金利のドットチャート(下方修正)、3)金利据え置き——と三拍子揃えてハト派スタンスを打ち出しました。ただし米株安・米債高・ドル安の展開を迎え、予想外に米株は売りで反応しています。過去2日にわたって金融セクターや産業財など景気敏感銘柄がけん引していたように、米景気に楽観的な見方へシフトしていたところにFedが警戒感を表明し冷や水を浴びせられたのでしょうか。マーケット参加者は、再び中国発・世界景気減速と金融市場のボラティリティを意識せざるを得なくなってしまいました。

(カバー写真:FRB, Ustream)

Comments

米雇用統計・非農業部門就労者数、2015年3月までの過去分を下方修正 Next Post:

アメリカ国内債務、4−6月期は加速

{kind=link}