NY Fed Manufacturing Index Rebounds, But With Weaker Employment.

米6月NY連銀製造業景況指数、米6月フィラデルフィア連銀製造業景況指数、米5月鉱工業生産をおさらいしていきます。

米6月NY連銀製造業景況指数(エンパイア)は6.01となり、市場予想のマイナス4.9を上回った。3ヵ月ぶりに分岐点を割り込んだ前月のマイナス9.02を超え、プラス圏へ回帰した。項目別では、新規受注をはじめ出荷など主要項目が分岐点へ回復している。ただし、雇用は分岐点ちょうどに押し戻された。詳細は、以下の通り。

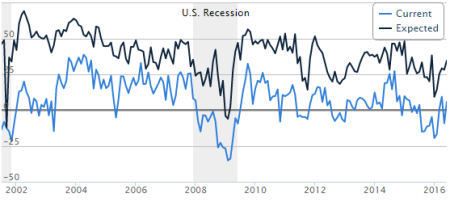

エンパイア、現況指数と見通しそろって上昇(ブルーが現況、グレーが見通し)。

(出所:Federal Reserve Bank Of New York)

・新規受注 10.09>前月はマイナス5.54、3ヵ月ぶりに分岐点割れ、6ヵ月平均はマイナス0.30

・出荷 9.32>前月はマイナス1.94、3ヵ月ぶりに分岐点割れ、6ヵ月平均はマイナス0.54

・在庫 マイナス15.31、4ヵ月連続で分岐点割れしたなかで最低<前月はマイナス7.29、6ヵ月平均はマイナス6.72

・雇用 ゼロ<前月は2.08と2015年7月以来で最高、6ヵ月平均はマイナス2.00

・平均労働時間 マイナス5.1、2ヵ月連続で分岐点割れ>前月はマイナス8.33、6ヵ月平均はマイナス3.58

・仕入れ価格 18.37>前月は16.67、6ヵ月平均は12.70

・販売価格 10.90>前月は10.42、6ヵ月平均はマイナス1.52

・入荷時間 マイナス2.04、2ヵ月連続で分岐点割れ>前月はマイナス6.25と5ヵ月ぶり低水準、6ヵ月平均はマイナス4.38

・受注残 マイナス10.20、3ヵ月連続で分岐点割れし直近最低<前月はマイナス6.25、6ヵ月平均はマイナス6.55

6ヵ月先見通し指数は34.84と前月の28.48を超え、2015年4月以来の高水準だった。項目別では、もちろん上昇が優勢。内訳をみると、現況指数と同じく新規受注(38.24>前月は22.43)が2桁の急伸を遂げたほか、出荷(29.13>前月は24.37)や設備投資(11.22>前月は3.13)も力強く反発した。仕入れ価格(29.59>前月は28.13)のほか、販売価格(7.14>前月は6.25)、在庫(3.06>前月は0)も前月から上昇。ただし、現況指数では鈍化した雇用(マイナス2.04<前月は10.42)と急速に悪化し、2012年11月以来の分岐点割れへ沈んだ。平均労働時間(2.04<前月は5.21)も低下するなど、雇用関連は懸念材料だった。

▽米6月フィリー、分岐点回復も雇用や見通しが振るわず

米6月フィラデルフィア連銀製造業景況指数(フィリー)は4.7 となり、市場予想の1を上回った。前月のマイナス1.8から、3ヵ月ぶりに分岐点を回復。ただし、約1年ぶりの高水準を遂げた3月の12.4には届いていない。

主要な項目の内訳は、新規受注や出荷が改善したものの、米6月NY連銀製造業景況指数と同じく雇用の悪化が目立つ。詳細は、以下の通り。

・新規受注 マイナス3、2ヵ月連続で分岐点割れ<前月はマイナス1.9、6ヵ月平均は0.7

・出荷 マイナス2.1、3ヵ月連続で分岐点割れ<前月はマイナス0.5、6ヵ月平均は3.5

・在庫 マイナス9.9、分岐点割れを維持<前月はマイナス2.5、6ヵ月平均はマイナス13.1

・雇用 マイナス10.9、6ヵ月連続で分岐点割れ<前月はマイナス3.3、6ヵ月平均はマイナス6.8

・週当たり平均労働時間 マイナス13.1、3ヵ月連続で分岐点割れ>前月はマイナス15.1、、6ヵ月平均はマイナス9

・受注残 マイナス12.6<前月はマイナス8.8、6ヵ月平均はマイナス8.5

・入荷時間 マイナス8.3>前月はマイナス14.6、6ヵ月平均はマイナス9.4

・仕入れ価格 23、2014年7月以来の高水準>前月は15.7、6ヵ月平均は8

・販売価格 3.9、4ヵ月連続で分岐点乗せ<前月は14.8、6ヵ月平均は3.7

6ヵ月先見通し指数は29.8と、エンパイアに反し前月の36.1から低下した。2014年12月以来の高水準を達成した4月の42.2が遠ざかっている。項目別をみると、軒並み低下。新規受注(29.9<前月は39.9)をはじめ、出荷(32.2>前月は37.9)、雇用(11.2<前月は12.0)、設備投資(7.1<前月は12.7)となる。受注残も弱い。一方で、仕入れ価格(37.8>前月は24.8)、販売価格(16.5>前月は10.5)は上昇。在庫(マイナス3.1>前月はマイナス12.0)も改善した。

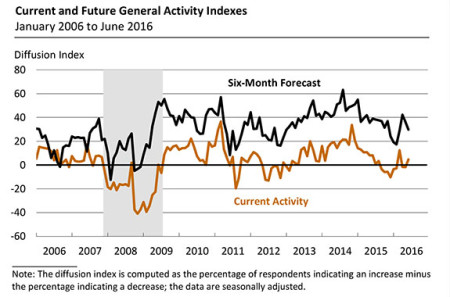

現況(オレンジ)は急低下、見通し(グレー)は反対の方向を指す。

(出所:Federal Reserve Bank Of Philadelphia)

今回の特別項目は、生産見通しについてで回答は、以下の通り。

1)4~6月期の生産動向への評価

・増産した 44.4%

・横ばい 13.9%

・減産した 40.3%

2)7~9月期の生産動向、4~6月期との対比

・増産させる 44.9%

・減産させる 26.1%

3)7~9月期に増産させるための手段

・現状の従業員体制での生産性改善 41.9%

・現状の従業員体制での労働時間延長 29.0%

・新規採用 22.6%

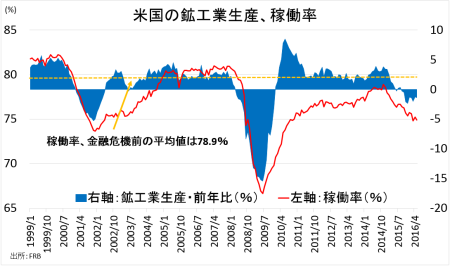

▽米5月鉱工業生産は低下トレンド回帰、稼働率も75%割れ

米5月鉱工業生産指数は前月比0.4%低下し、市場予想の0.2%の低下より下げ幅を広げた。前月の0.6%の上昇(0.7%から下方修正)からマイナスへ反転。過去6ヵ月でのプラスは2回目に過ぎない。稼働率は74.9%と、市場予想の75.2%に届かず。3月に続き、2010年10月以来の75%割れを迎え、リセッション前の80%回復が遠ざかった。

内訳をみると、製造業(全体の75.93%)が低下に転じた。米5月新車販売台数が市場予想に届かなかったことと整合的で、自動車が下振れした。自動車を除いた製造業は0.2%へ低下幅を狭める。自動車以外では機械が弱かった一方、コンピューター・電子機器が反発した。公益(全体の10.86%)は1.0%低下し、前月の6.1%の上昇から弱含んだ。鉱業(全体の13.20%)は、原油先物が50ドルを超え約10ヵ月ぶりの高値を目指すなか、低下トレンドからの脱却に成功した。

・製造業 0.4%の低下<前月は0.2%の上昇、6ヵ月平均は±0%

あ自動車 4.2%の低下<前月は1.6%の上昇、6ヵ月平均は0.2%の低下

あ機械 1.0%の低下<前月は3.4%の上昇、6ヵ月平均は0.2%の低下

あコンピューター/電気製品 0.6%の上昇>前月は0.1%の低下、6ヵ月平均は0.4%の上昇

・公益 1.0%の低下<前月は6.1%の上昇、6ヵ月平均は0.4%の上昇

あ電力 1.6%の低下<前月は5.3%の上昇、6ヵ月平均は0.2%の上昇

あ天然ガス 4.7%の上昇<前月は15.1%の上昇、6ヵ月平均は2.1%の上昇

・鉱業 0.2%の上昇、少なくとも8ヵ月ぶりに反発>前月は2.6%の低下、6ヵ月平均は1.6%の低下

鉱工業生産、前年比は9ヵ月連続で低下。

(出所:FRBより作成、My Big Apple NY)

大和キャピタル・マーケッツのマイケル・モラン米主席エコノミストは、結果に対し「天候要因を反映して公益が下押ししたほか、変動の大きな自動車が足を引っ張った」と振り返る。一方で鉱業が上昇に転じており「今後数ヵ月は鉱工業生産の支えとなるだろう」と楽観的なコメントを寄せた。

――米6月NY連銀製造業景況指数と米6月フィラデルフィア連銀製造業景況指数は、そろって分岐点を回復するサプライズを届けました。前者は見通し指数も改善し、製造業回復への期待を膨らませます。しかし後者は、見通し指数が低下。両指数とも、雇用が下振れした点は懸念材料です。米5月雇用統計と整合的で、製造業の雇用回復は時間が掛かる可能性を示唆しています。米5月鉱工業生産では鉱業が上昇に転じ心強い結果を示した半面、自動車が振るわなかった。米5月新車販売台数は力不足だった感は否めず、見通し良好と言い切れない状況が続きます。

(カバー写真:kaysha/Flickr)

Comments

米5月生産者物価指数は加速、コア前年比も回復の兆し Next Post:

米5月CPIはコア堅調、家賃や医療費が押し上げ

{kind=link}