Here We Are Again, Profit Recession Vol.2

四半期に一度にやってくる決算発表シーズンが、まもなく幕開けします。5月6日にトランプ大統領が中国製品2,000億ドル相当への追加関税を10%から25%へ引き上げ、米中通商協議は妥結できず。同15日には米大統領令を公布し、華為技術(ファーウェイ)に禁輸措置を設けるなど、米中貿易摩擦苛烈さを増した時期にあたる今回の決算発表では、株式市場リサーチ会社ファクトセットによれば、前期に続けて減益となり、原油安に直面した2016年4~6月期以来のプロフィット・リセッションに陥る見通しです。

ファクトセットによると、S&P500構成企業における1株利益のアナリスト予想平均値は前年比2.6%減でした。3月末時点の0.4%減から下方修正された。前期の0.3%減を含め、2期連続の減益を計上へ。トランプ政権による対中追加関税措置により不確実性が高まるほか、法人税減税の反動、半導体関連の調整地合いが影響したとみられる。また、素材はダウデュポンの3社分割など特殊要因も、減益につながる見通しだ。そのほか、ボーイングは「737MAX」が下押し要因として挙げられる。Q2の業績見通しを発表した112社のうち87社、78%が見通しを下方修正したことが響いたとみられる。ブロードコムやスカイワークス・ソリューションズなどテクノロジー関連を中心に下方修正を行なった企業の割合は78%と、過去5年平均の70%を上回った。業績見通しを上方修正した企業は、25社だった。

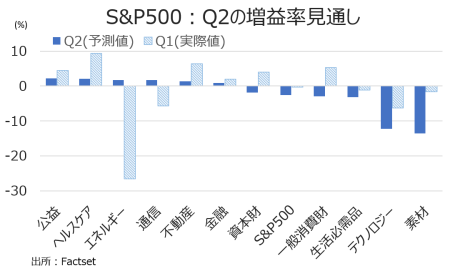

11セクター別でみると5セクターで減益となり、前期と変わらず。前期はエネルギーとテクノロジー、通信、素材、生活必需品が減益となったが、今回は素材、テクノロジー、生活必需品、一般消費財、資本財が入った。

1位 公益 2.2%増>3月末時点の予想は1.8%減、前期は4.5%増

2位 ヘルスケア 2.1%増<3月末時点の予想は2.2%増、前期は9.4%増

3位 エネルギー 1.7%増>3月末時点の予想は18.8%減、前期は26.6%減

4位 通信 1.7%増<3月末時点の予想 3.3%増、前期は5.7%減

5位 不動産 1.3%増<3月末時点の予想 2.7%増、前期は6.4%増

6位 金融 0.9%増<3月末時点の予想は1.9%増、前期は1.9%増

7位 資本財 1.9%減>3月末時点の予想は5.5%増、前期は4.0%増

8位 一般消費財 3.0%減<3月末時点の予想は1.7%増、前期は5.3%増

9位 生活必需品 3.2%減<3月末時点の予想は0.9%減、前期は1.1%減

10位 テクノロジー 12.2%減<3月末時点の予想は9.9%減、前期は6.3%減

11位 素材 13.6%減<3月末時点の予想は3.2%減、前期は1.6%減

(作成:My Big Apple NY)

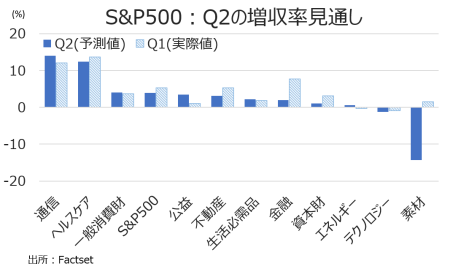

売上のアナリスト予想平均は前年同期比3.9%増と、11期連続で増収を遂げそうだ。ただこちらも、3月末時点の4.5%増から引き下げられ、前期の5.3%増にも届いていない。11セクター別では、2セクターで減収が見込まれている。増収率の高いセクターは通信、ヘルスケア、一般消費財、公益、不動産など、逆に減収を含め弱いセクターは素材、テクノロジー、エネルギーだった。

1位 通信 14.0%増>3月末時点の予想は13.2%増、前期は12.1%増

2位 ヘルスケア 12.4%増=3月末時点は12.4%増、前期は13.7%増

3位 一般消費財 4.1%増<3月末時点は3.9%増、前期は3.7%増

4位 公益 3.5%増<3月末時点は4.0%増、前期は1.1%増

5位 不動産 3.1%増<3月末時点は3.6%増、前期は5.3%増

6位 生活必需品 2.2%増<3月末時点は3.6%増、前期は1.9%増

7位 金融 2.0%増<3月末時点は3.0%増、前期は7.7%増

8位 資本財 1.1%増<3月末時点は3.6%増、前期は3.1%増

9位 エネルギー 0.6%増>3月末時点は3.7%減、前期は0.3%減

10位 テクノロジー 1.2%減<3月末時は0.3%減、前期は0.9%減

11位 素材 14.3%減<3月末時点は1.0%増、前期は1.5%

(作成:My Big Apple NY)

1年先の株価収益率(PER)は、S&P500など過去最高値に迫る勢いとあって16.8倍だった。過去5年平均の16.5倍、過去10年平均の14.8倍を下回り、あらためて徐々に割高感が高まりつつある。セクター別では、一般消費財が21.4倍と最も割高感が強く、逆に金融が11.7倍と割高感が弱まっていた。

2019年Q2以降の予想は、以下の通り。

・2019年Q3→1株利益は0.3%減、売上は4.0%増

・2019年Q4→1株利益は6.7%増、売上は4.5%増

・2019年通期→1株利益は2.8%増、売上は4.5%増

・2020年Q1→1株利益は10.3%増、売上は6.0%増

・2020年Q2→1株利益は13.3%増、売上は6.8%増

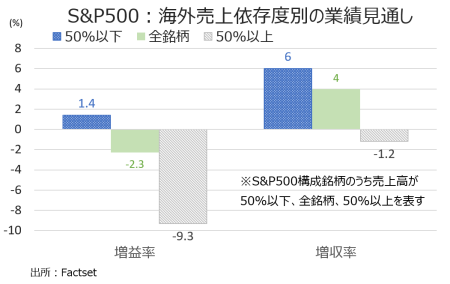

――減税の反動、ダウデュポンの会社分割、ボーイング「737MAX」など特殊要因が横たわるとはいえ、米中追加関税措置の影響もあって7~9月期まで減益となる見通しです。米株相場は織り込み済みでしょうが、問題はテクノロジー関連や資本財など、増益率の鈍化に伴う設備投資の減速です。以下の通りご覧のS&P500構成銘柄のうち、海外売上依存度が高い企業の増益率は大きく落ち込む見通しで、貿易摩擦が残す爪痕に引き続き留意が必要でしょう。

(作成:My Big Apple NY)

足元、設備投資のGDP寄与度は伸び悩んでおり、米5月ISM製造業景況指数も原油安に直面した2016年以来の低水準でした。2018年以降の四半期で3%成長を達成した際は、2019年1~3月期を除き個人消費と設備投資の両輪で拡大していたものです。企業の支出が伸び悩めば、成長が一段とゆるやかにとどまりかねません。

(カバー写真:Eric/Flickr)

Comments

NBAで、日本とカナダが快挙!大谷選手との秘かな共通点も Next Post:

米5月新築住宅販売、米中貿易摩擦激化の下で年初来で最低

{kind=link}