Beige Book:Respondents Revised Down Near-Term Outlook.

米連邦準備制度理事会(FRB)が10月16日に公表したベージュブック(8月後半から10月初め)によると、米経済の拡大ペースは、7月と9月の「緩慢(modest)」から「わずかから緩慢(a light to modest)」に下方修正された。対中追加関税第4弾が一部発動するなか、見通しもこれまでの「ポジティブ」から「多くの回答者が6~12ヵ月先の見通しを引き下げた」という。「関税(tariff)」や「不確実性(uncertainty)」、「中国」は前回と同程度だったとはいえ、10月29~30日開催のFOMCで追加利下げを決定する公算が大きい。クリーブランド地区連銀がまとめた今回の詳細は、以下の通り。各地区連銀の名称で表記している。

<経済全般、見通しのセクション>

経済活動は、企業活動の拡大ペースは全米で「様々(varied)」だったなかで、(8月後半から10月前半にかけ)「わずかから緩慢なペース(at a slight to modest pace)」で拡大した。地区連銀のうち、南部や西部の状況が全般的に中西部や太平原諸州(カンザス、コロラド、ニューメキシコ、テキサスなど米国中央部)より「活況(upbeat)」だった。企業の回答者は概して経済拡大し続けると予想するものの、多くが6~12ヵ月先の成長見通しを引き下げた。

↓

前回:経済活動は、概して7月初めから8月後半にかけ「緩慢なペース(at a modest pace)」で拡大した。追加関税と通商政策の不確実性が続くものの、企業の大半が短期的見通しに楽観的だった。

<個人消費>

家計支出は概して「堅調(solid)」で、自動車以外の小売売上高は「緩慢に増加した(increased modestly)」が、自動車販売は概して「活発(robust)」だった。観光・旅行への支出は「緩慢ながら(modestly)」伸びた。

↓

前回:個人消費は「まちまち(mixed)」だったが、自動車販売動向は「緩慢な(modest)」ペースで拡大した。観光業は前回と比較し、ほとんどの地域で「堅調(solid)」だった。

<製造業、非製造業の活動>

製造業活動は「じわじわと低下し続けた(continued to edge lower)」。「複数(some)」の地区連銀の回答者は、いつまでも続く貿易における緊張と世界経済の減速が企業活動を押し下げたと示唆した。自動車メーカーのストライキの初期反応は、「限定的(limited)」だった。貨物輸送は、前回は低下したが今回は「安定した(stabilized)」。非金融サービス部門の活動は、「堅調(solid)」だった。

↓

前回:概して、輸送業は「軟調(softened)」で、複数の地区連銀は世界的な需要の鈍化と貿易摩擦の悪化を挙げた。製造業活動は全体的に前回から「わずかに低下(slightly down)」した。非金融部門のサービス企業の活動は「前向き(positive)」で、その他は「前回と近い(similar)」、「前回から改善した(improved)」との指摘も聞かれた。

<不動産市場>

住宅市場は、「ほぼ変わらなかった(changed little)」。非住宅建設は前回から「わずかに鈍化しながら、それでも緩慢なペース(at a slightly slower yet still modest pace)」で拡大し、リース部門は「鈍いながら安定的なペース(a slow but steady rate)」で伸びた。

↓

前回:住宅販売は、販売向け在庫が低水準にあるため多くの地区連銀で「抑制されていて(constrained)」、新築住宅建設活動は「横ばい(flat)」だった。商業不動産の建設活動は「安定的(steady)」で、リース部門は「わずかながら拡大した(slightly increased)」。

<貸出需要>

多くの地区連銀で、銀行部門は「ゆるやかな(moderate)」融資の拡大を報告した。

↓

前回:住宅販売は、販売向け在庫が低水準にあるため多くの地区連銀で「抑制されていて(constrained)」、新築住宅建設活動は「横ばい(flat)」だった。商業不動産の建設活動は「安定的(steady)」で、リース部門は「わずかながら拡大した(slightly increased)」。

<農業、エネルギー>

農業の状況は悪天候を始め軟調な商品市況、通商上の混乱などの影響を受け「一段と悪化し(deteriorated further)」。

↓

前回:農業部門は、悪天候や商品先物価格の下落、通商政策の不確実性を受けて「弱いままだ(remained weak)」。

<雇用と賃金>

概して、雇用は人手不足が引き続き報告されるなかで「わずかに拡大した(rose slightly)」。技能や職種にわたって労働市場がひっ迫しており、それが幅広く採用を抑制する要因に挙げられた。地区連銀は度々、専門サービスやテクノロジーの分野で比較的力強い労働需要があったと報告した。一方で、貨物輸送や製造業では「弱かった(weak)」。いくつか(a number of)の地区連銀は、軟調な受注動向を受け「雇用を削減した(reduced their headcounts)」と報告した。しかし、複数の企業は長期的な人材確保を懸念し、結果的に従業員数の減少より労働時間の短縮を選択した。賃金はほとんどの地区連銀で「ゆるやかに(moderately)」伸び、小売や宿泊などの低技能職から高技能を持つ技術的労働者まで幅広く賃上げ圧力を確認した。いくつかの中小企業は、大手企業とマッチした賃金を提示することで困難に直面したという。全般的に雇用主は、従業員確保のため賞与や福利厚生など賃金以外の手段を講じた。

↓

前回:雇用は前回と変わらず、概して「緩慢に拡大し(grew at modest pace)」つつ、前回から鈍化した。雇用の伸びは産業ごとにまちまちで、複数の地区連銀は製造業の雇用で「横ばいから減少(flat to down)」を報告した。企業や人材派遣会社は、様々な労働市場の業種、技能水準にわたって雇用のひっ迫を指摘、全体的な企業活動の伸びを抑制し続けていると伝えた。概して、地区連銀は賃金上昇率をめぐり、前回と同じく「緩慢からゆるやか(modest to moderate)」なペースと報告した。地区連銀は、引き続き新人のほか、テクノロジーをはじめ建設、一部の専門サービスなどの特殊技能職で「賃金上昇圧力(strong upward pressure on pay)」を報告した。賃金上昇に加え、複数の地区連銀はその他の手段で人員確保に向け、福利厚生の拡大や柔軟な就労体制、ボーナス支払いなどに努めた。

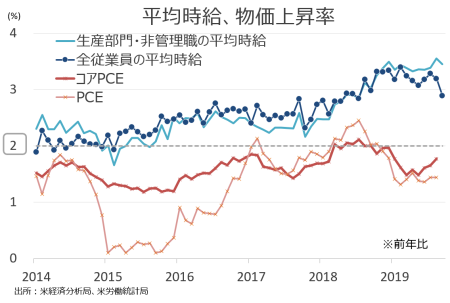

米9月雇用統計の平均時給(生産労働者・非管理職)、14ヵ月連続で3%乗せ。

(作成:My Big Apple NY)

<物価>

ほとんどの地区連銀で、物価上昇は「緩慢(modest)」と評価された。小売と製造業はともに仕入れかかっくの上昇を指摘し、しばしば「関税(tariffs)」が理由に挙がったが、小売は比較的、最終価格に上乗せすることに成功した。足元の燃料価格の上昇にも関わらず、複数の報告からは年初から「輸送料が低水準のまま(remained lower)」で、過剰な設備能力が理由に挙げられた。

↓

前回:物価は、前回と比べ「安定的からわずかに低下した(stable to down slightly)」との報告が上がった。地区連銀は、追加関税措置や労働コストの上昇を受け、仕入れ価格が「幾分上昇した(some increase)」と報告。しかし、最終価格へ転嫁する動きは、熾烈な企業間の競争により抑制された。農業品の一部は、供給ひっ迫を受けて値上がりした。輸送コストは「まちまち(mixed)」で、複数の地区連銀は価格上昇圧力を報告したが、その他は船舶輸送の需要鈍化を受けて下落した。専門サービス部門の価格は「わずかに下落し(fell slightly)」、鉄鋼と木材の価格は需要鈍化を受けて「軟化した(softened)」。

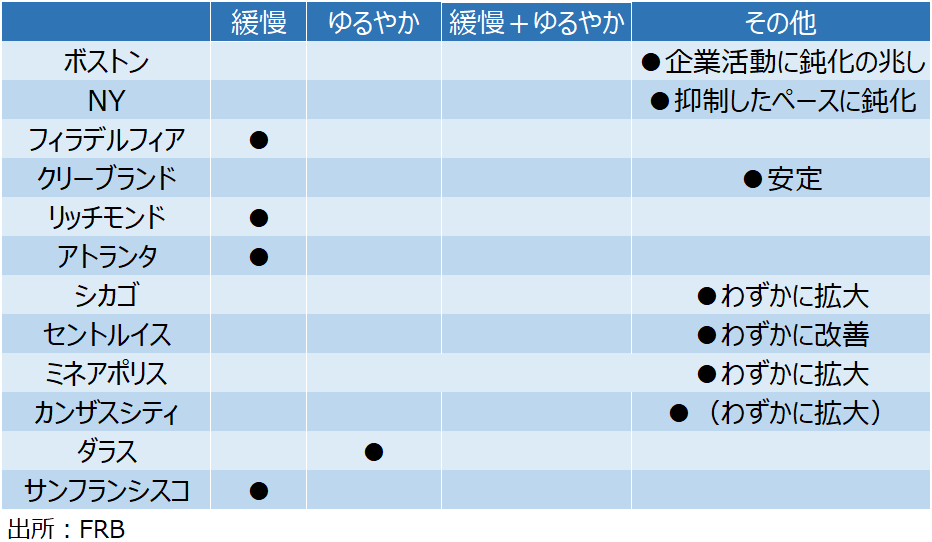

<地区連銀別、経済活動の形容詞>

●「緩慢」と表現した地区連銀、4行=前回は4行

フィラデルフィア:前回は“緩慢”→今回据え置き

リッチモンド:前回“緩慢”→今回据え置き

アトランタ:前回“わずかに和らいだ”→今回“緩慢”へ上方修正

サンフランシスコ:前回”ゆるやか“→今回”緩慢“へ下方修正

●「ゆるやか」と表現した地区連銀、1行<前回2行

ダラス:前回“ゆるやか”→今回据え置き

●そのほか 7行>前回は6行

ボストン:前回”緩慢“→今回”企業活動に鈍化の兆し“へ下方修正

NY:前回” 緩慢“→今回”抑制したペースに鈍化“へ下方修正

クリーブランド:前回”横ばい “→今回”安定”へ上方修正

シカゴ:前回“わずかに拡大”→今回据え置き

セントルイス:前回は“変わらず”→今回“わずかに改善”へ上方修正

ミネアポリス:前回“安定的”→今回“わずかに拡大”へ下方修正

カンザスシティ:前回は“わずかに拡大”→今回据え置き

経済活動拡大ペースの表現は、そのほか枠が引き続き優勢でまちまちな状況。

(作成:My Big Apple NY)

<全体のキーワード評価>

総括並びに地区連銀のサマリーでみたキーワードの登場回数は、以下の通り。「不確実性」の文言は今回4回と前回以下となっている。その他、全体的にまちまちとなっている。

「増加した(increase)」→17回<前回は13回

「強い(strong)」(注:強いドルの表現を除く)→1回<前回は2回

「ポジティブ(positive)」→1回<2回

「ゆるやか(moderate)」→7回<前回は9回

「緩慢、控え目など(modest)」→16回<前回は17回

「弱い(weak)」→5回>前回は3回

「底堅い(solid)」→6回>前回は1回

「安定的(stable)」→3回>前回は2回

「不確実性(uncertain)」→4回<前回は5回

総括で「不確実性」をめぐる文言は前回より1つ減少した程度だったところ、地区連銀ごとの詳細報告では「不確実性」の登場回数は前回の28回で変わらずだった。前回はボストン(1回)、NY(1回)、フィラデルフィア(4回)、クリーブランド(2回)、リッチモンド(2回)、アトランタ(4回)、シカゴ(2回)、セントルイス(4回)、カンザスシティ(1回)、ダラス(7回)だった。

・ボストン 4回>前回は1 回

→(小売・観光)操業コストが上昇圧力にさらされているにも関わらず、フード・デリバリー・サービスの急増により、ただでさえ過当競争にあるレストランの利益率が縮小している。こうした要因が見通しに不確実性を与えた。

→(製造業)製造業7社の回答のうち4社は前年比での売上減少を指摘、2社は横ばい、防衛関連の1社のみ売上拡大を報告した。一部の企業は、売上減少の原因として貿易問題を挙げ、精密ろ過業者は通商政策の不確実性を受けて半導体製造業者が新たな工場の建設を先送りしていると伝えた。

→(ソフトウェア・ITサービス)回答した企業は、7~9月期に対し市場予想を超える明るい見通しを示したが、多くは長期的な政治面かつマクロ経済面な不確実性に懸念を表明した。

→(商業不動産)1社によると、次回の景気後退への不確実性を受け、人々は新たな建設や投資の計画にコミットすることに慎重となっているという。

・NY 1回<前回は2回

→(製造業)製造業と卸売業から短期的な見通しに対する楽観度が後退した半面、輸送業者は幾分以前より楽観的となった。これら全ての回答者は、関税と貿易上の緊張、これらに関連する将来の不確実性を挙げた。

・フィラデルフィア 2回<前回は4回

→(製造業)一部は企業活動の鈍化や、不確実性の高まりについて言及した。

→(金融サービス)銀行関係者は不確実性を挙げ、2020年にかけての(ゆるやかな、mild)景気後退の議論が一段と広がったと指摘した。

・クリーブランド 3回>前回は2回

→(総括)依然として良好な経済環境が専門サービスでの需要を全般的に押し上げ続けたが、顧客はコンサルティング会社のサービスを求めており、複数の企業は不確実性の高まりを背景に挙げた。

→(製造業)その他製造業は需要が軟化し続け、世界全体での産業活動の減速や残存する貿易関連の不確実性に起因したという。

→(不動産建設)住宅建設業者は逆に需要の軟化を報告し、これは家計の中期的経済見通しが不確実であることを示唆する。

・リッチモンド 4回>前回は2回

→(総括)小売売上高は全般的にゆるやかに拡大したが、複数の小売業者は経済の不確実性が10~12月期の売上を阻害するとの懸念を表明した。

→(港湾・輸送)複数の輸送業者は、経済の不確実性への懸念から投資を先送りした。

→(小売・観光・旅行)一部の小売業者は、経済の不確実性から消費者が10~12月期に支出を抑制する懸念しから、在庫整理や設備投資の縮小を計画したと報告した。

→(非金融サービス)一方で、「数社(a few)」は労働市場のひっ迫と貿易をめぐる不確実性を受けて、設備投資を取り止めた。

・アトランタ 2回<前回は4回

→(個人消費、観光)小売売上高は前回と横ばいだった。小売業者は、消費者の間での不確実性の高まりを指摘し、地政学的リスクが消費者信頼感を押し下げ年末商戦にかけての支出傾向を抑制させるとの懸念を寄せた。

→(個人消費、観光)観光業はまちまちであり続け、前回から不確実性は高止まりした。

・シカゴ 2回=前回は2回

→(設備投資)企業は、国際間の通商政策により投資を断念し、サプライチェーンを多様化させたと報告した。

→(農業)農家は中国による農産品購入の規模に不確実性があると指摘しつつ、日本との貿易協定での合意や足元の米国での再生可能燃料基準(RFS)の調整と施行(筆者注:バイオ燃料消費拡大策)が、グッドニュースをもたらしたと報告した。

・セントルイス 4回=前回は4回

→(総括)様々な産業から、経済不確実性の高まりについて言及した。

→(個人消費)宿泊関連の企業は、幾分の不確実性を下方リスクが横たわるにも関わらず、数ヵ月先の観光の伸びにつき楽観的であり続けた。

→(商業不動産、建設活動)複数の企業からは、中国との貿易対立を背景に不確実性が高まったとの報告が上がった。

→(農業、天然資源)農家の見通しは、低水準にある商品価格や貿易の不確実性を受けて、比較的悲観的であり続けた。

・ダラス 5回(同じ文章に2回)>前回は7回

→(総括)不確実性は、貿易上の緊張のほか政治的状況、景気後退懸念、弱い世界成長により全般的に高止まりし続けた。

→(製造業)製造業の見通しは引き続きポジティブだったが、一部の企業は関税と貿易上の緊張から派生する不確実性の高まりを指摘した。

→(非金融サービス)サービス部門の見通しはわずかにポジティブで、企業は深刻な問題が将来の需要と事業拡大計画を阻害するなか、不確実性を指摘した。関税、大統領選、米国並びに世界の景気後退懸念が不確実性を牽引しているという。

→(金融サービス)銀行は低金利のほか企業環境、政治的かつ貿易上の緊張を懸念材料に挙げた。

・サンフランシスコ 1回>前回はゼロ

→(小売売上とサービス)山岳部西部では、消費者信頼感の期待指数が不確実性の高まりによりわずかながら減退したものの、小売業者は売上量がゆるやかなに拡大し利益率は健全だった。

<ドル高をめぐる表記>

ドル高をめぐるネガティブな表記は2017年5月分、7月、9月、10月、11月分、2018年全体、2019年の1月、3月、4、6月、7月、9月に続き総括ではゼロだった。地区連銀別では、9月こそサンフランシスコが指摘したものの、5月、6月、7月の過去3回と同じくゼロへ戻した。なお、過去2年間でドル高を挙げた地区連銀はゼロだったが、2017年5月分(クリーブランド)、7月分(クリーブランド)、2018年1月分(サンフランシスコ)はそれぞれ1行が報告していた。

<中国>

中国というキーワードが登場した回数は、総括部分で2017年に続き2018年全て、2019年1月、3月、4月、6月、7月、9月に続きゼロだった。地区連銀別では2017年5月、9月、2018年1月、4月、7月、9月、10月、12月、2019年3月、4月、6月、7月、9月に続き言及され、登場回数は前回通り7回。少なくとも2015年以降で2番目の高水準となった7月の13回は下回った。前回9月分はボストン(1回)、クリーブランド(1回)、リッチモンド(1回)、セントルイス(2回)、カンザスシティ(1回)、サンフランシスコ(1回)が報告していた。中国の言葉が登場した回数につき過去を振り返ると、チャイナ・ショック直後の2015年9月分のべージュブックは11回で、その後は徐々に減少。1年経過した2016年9月分でゼロへ戻し、2017年4月までその流れを続けていた。

・ボストン 1回=前回は1回

→(物価)2社は、中国からの需要が減退したため紙・パルプの価格の著しく下落したと報告した。

・クリーブランド 1回=前回は1回

→(配送)輸送関連1社の取締役は、(輸送サービスの需要低下や石炭出荷の減少など)状況について「顧客は中国製品に対する追加関税措置並びに中国による措置を踏まえ、2019年1~3月期に業務の前倒しを通告してきた」とまとめた。

・シカゴ 1回>前回はゼロ

→(農業)農家は中国による農産品購入の規模に不確実性があると指摘しつつ、日本との貿易協定での合意や足元の米国での再生可能燃料基準(RFS)の調整と施行(筆者注:バイオ燃料消費拡大策)が、グッドニュースをもたらしたと報告した。

・セントルイス 1回<前回は2回

→(商業不動産、建設活動)複数の企業からは、中国との貿易対立を背景に不確実性が高まったとの報告が上がった。

・ダラス 1回>前回ゼロ

→(非金融サービス)小売と海運の関連企業は、中国との取引減少を報告、ただしいくつかの分野では東南アジアの取引により相殺された。

・サンフランシスコ 2回>前回は1回

→(農業、資源)オレゴン州の木材業者1社は、中国向け木材輸出が大幅減となり、国内価格を維持するため収穫量を減少させた。

→(農業、資源)ワシントン州のリンゴ農家は供給過剰を報告し、カリフォルニア州ではサクランボ・ナッツの中国向け輸出の著しい減少を指摘した。

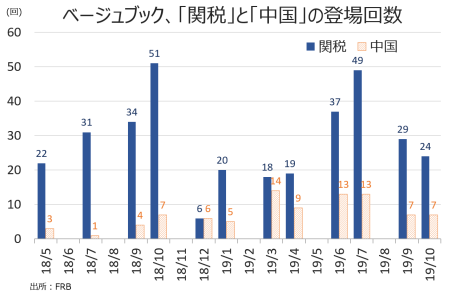

――今回、「不確実性」をめぐる文言は9月とほぼ変わらず、「関税」の登場回数も24回と前回の29回を下回りました。「中国」の登場回数は前回と横ばいで、情勢の悪化は感じられません。

(作成:My Big Apple NY)

ただし、対中追加関税措置第4弾の発動に加え供給側の指標を中心に米経済指標がさえず、見通しは「ポジティブ」から「多くの企業が6ヵ月~12ヵ月先の見通しを引き下げた」に変更。“予防的”な利下げを行なうFedにとって、追加措置の余地を与えます。

余談ながら、シェアリング・エコノミーが普及する過程で民泊の影響をいち早く伝えたボストン地区連銀、今回はウーバー・イーツに代表されるフード・デリバリーの影響について指摘していました。不確実性をめぐる記述にて「操業コストが上昇圧力にさらされているにも関わらず、料理宅配サービスの急増により、ただでさえ過当競争にあるレストランの利益率が縮小している。こうした要因が見通しに不確実性を与えた」と明記。NY市をはじめ、レストラン業界が次々閉店に見舞われる実態を浮き彫りにした格好です。

(カバー写真:Can Pac Swire/Flickr)

Comments

8月対米証券投資、中国は流出継続も主要国リスト入りの国は増加 Next Post:

米9月中古住宅販売は3ヵ月ぶり減少、在庫ひっ迫と価格上昇が重し

{kind=link}