U.S. Q3 Growth Revised Up, Led By Inventory Investment.

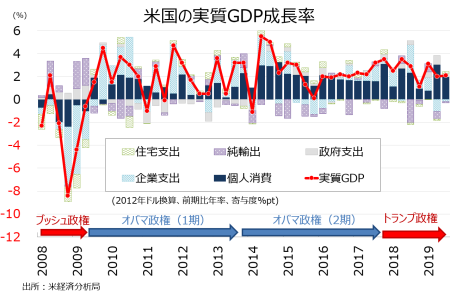

米7〜9月期国内総生産(GDP)改定値は前期比年率2.1%増と、市場予想と速報値の1.9%増を上回った。前期の2.0%増も超えている。トランプ政権の目標である3%成長から後退したが、3期連続で潜在成長率を保った。前年同期比は2.1%増と速報値の2.0%増から上方修正された。前期の2.3%増を下回り、トランプ政権が発足した2017年1〜3月期以来の低水準だった。

GDPの7割を占める個人消費は速報値通り前期比年率2.9%増で、市場予想の2.8%増を上回った。前期の4.6%増に及ばなかったとはいえ、成長をサポート。GDPへの寄与度は1.97%ポイントと、速報値の1.93%ポイントから上方修正された。ただ、2017年10~12月期以来の高水準で着地した前期の3.03%ポイントを下回った。

▽個人消費の内訳

・耐久財 8.3%増>速報値は7.6%増、前期は13.0%増と2014年4~6月期以来で最大

・非耐久財 4.3%増<速報値は4.4%増、前期は6.5%増と2003年7~9月期以来で最大

・サービス 1.7%増=速報値は1.7%増、前期は2.8%増と3期ぶりに高い伸び

民間投資全体の寄与度は0.01%ポイントのマイナスとなり、速報値の0.27%ポイントから上方修正された。2期連続で低下となる。ただし、在庫投資の寄与度は0.17%ポイントと、前期のマイナス0.05%ポイントからプラス転換した。2014年1~3月期以来で最大の下げ幅となった前期の0.91%ポイントから改善している。企業の設備投資を示す非住宅固定投資はマイナス0.18%ポイントとなり、速報値の0.4%ポイントから下げ幅を縮小した。一方で、住宅投資は7月からの利下げと金利低下を支えに、速報値と同じく7期ぶりにプラスに転じた。

▽民間投資の内訳

・民間投資 0.1%減>速報値は1.5%減、前期は6.3%減と1年ぶりの減少で2015年10~12月期以来で最大の落ち込み

・固定投資 1.0%減>速報値は1.3%減、前期は1.4%減と2015年10~12月期以来の減少

・非住宅固定投資(企業の設備投資) 2.7%減>速報値は3.0%減と2015年10~12月期以来で最大の落ち込み、前期は1.0%減

>構築物投資 12.0%減、2015年10~12月期以来で最大の落ち込み>改定値は15.3%減、前期は11.1%減

>機器投資 3.8%減、2016年1~3月期以来で最大の落ち込み=速報値は3.8%減、前期は0.8%増

>無形資産 5.1%増<改定値は6.6%増、前期は3.6%増

・住宅投資 5.1%増、7期ぶりに増加=速報値は5.1%増、前期は3.0%減

・在庫投資 798億ドル>改定値は690億ドル、期は694億ドル

7~9月期の成長率・改定値、個人消費と住宅投資が支える構図ながら、在庫投資が改善し構築物投資の下げ幅縮小が効き設備投資の押し下げも緩和。

(作成:My Big Apple NY)

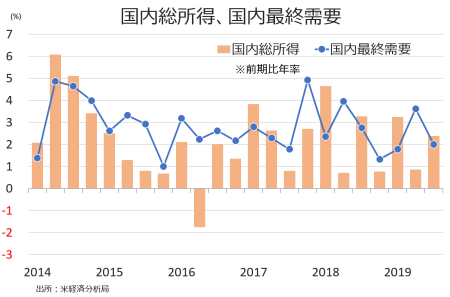

国内の最終需要(変動が大きい貿易と在庫を除く)は速報値通り前期比年率2.0%増と、1年ぶりの高水準だった前期の3.6%増に及ばなかった。

(作成:My Big Apple NY)

純輸出の寄与度はマイナス0.11%ポイントと、速報値の0.08%ポイントから下げ幅を拡大。前期の0.69%ポイントのマイナス程ではなかったものの、過去5四半期で4回目のマイナスとなった。政府支出の寄与度は0.28%ポイントとなり速報値0.35%ポイントや前期の0.82%ポイント以下だった。もっとも、3期連続でプラスとなる。

▽純輸出

・純輸出の寄与度 マイナス0.11%ポイント<マイナス0.08%ポイント、前期は0.69%ポイントのマイナス

▽政府支出

・政府支出 1.6%増、3期連続でプラス<速報値は2.0%増、前期は4.8%増

・連邦政府 3.4%増(防衛支出が2.2%増、非防衛財は5.1%増)=速報値は3.4%増、前期は8.3%増

・州/地方政府 0.5%増、3期連続で増加<速報値は1.1%増、前期は2.7%増

GDP価格指数は1.8%上昇し、市場予想と速報値の1.7%を上回った。前期の2.4%には届いていない。コアPCEデフレーターは市場予想と速報値の2.2%に及ばず、2.1%の上昇にとどまった。それでも、前期の1.9%を超え5期ぶりにFOMCのインフレ目標値「2%」を上回った。

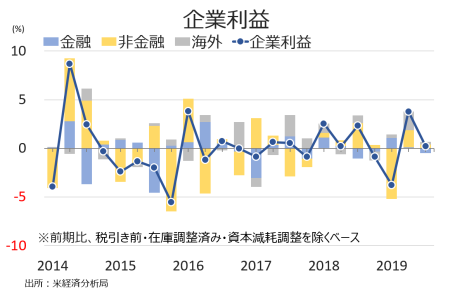

企業利益は、税引き前・在庫評価・資本減耗調整を除くベースで前期比0.2%増だった。2014年4~6月期以来の高い伸びとなった前期の3.8%増を含め2期連続でプラスとなる。前年比では0.8%減と、前期の1.3%増から転じた。税引き後ベースは0.6%減と、過去1年間で3回目の減少に。グーグルやフェイスブックなどの和解金により、下押しされた。前年比は0.4%減で、前期の0.3%増を打ち消した。

(作成:My Big Apple NY)

――米7~9月期実質GDP成長率・改定値は在庫投資の上方修正を手掛かりに上方修正されました。ストライキを受けたGMのほかボーイング737MAXの運航停止に伴う生産停滞が響き設備投資が2期連続でマイナスとなりつつ、前期ほど悪化せず。特にGMのストライキについては、パウエルFRB議長は10~12月期に0.2%ポイントにとどまるとの見通しを示すほか、10月ベージュブックでもGMの影響は限定的との見方で、大きく下押しそうにありません。むしろ、米中閣僚貿易協議をめぐる楽観見通しの高まりとともに、設備投資が底打ちの兆しをみせ、米景気後退観測は隔世の感があります。アトランタ地区連銀の米10~12月期成長率予測値も一時の0.4%増から1.7%増まで上方修正されており、設備投資を始め底打ちが近いことを示唆しているようです。

(カバー写真:CDE Global/Flickr)

Comments

米11月消費者信頼感は4ヵ月ぶり低水準も、期待指数は改善 Next Post:

米10月個人消費は増加し貯蓄率は低下、年末商戦はどうなる?

{kind=link}