Business Spending Hasn’t Shown The Rebound Of Business Spending Yet.

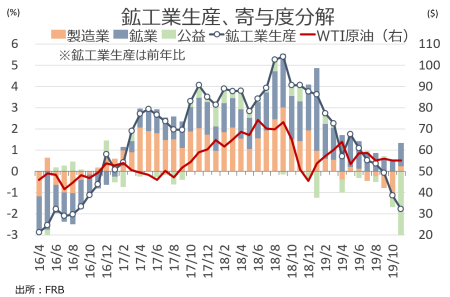

米11月鉱工業生産指数は前月比1.1%上昇し、市場予想の0.9%を上回った。前月の0.9%の低下(0.8%の低下から下方修正)から転じ、3ヵ月ぶりに上昇している。製造業も1.1%上昇し、市場予想の0.8%を上回った。自動車最大手GMの労働組合が9月15日からストライキを開始した後、10月25日に終了した結果、ミシガン州やオハイオ州の工場稼働が再開し指数の上昇につながった。鉱工業生産指数の前年比では0.8%低下、3ヵ月連続でのマイナスは原油安で鉱業を中心に落ち込んだ2016年以来となる。

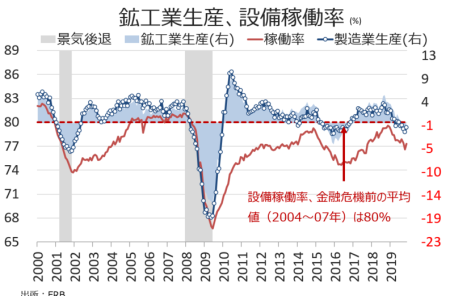

稼働率は77.3%と、市場予想の77.4%に届かず。もっとも、2017年9月以来の77%割れを迎えた前月の76.6%(76.7%から下方修正)から改善した。10月に米中閣僚協議で第1段階の合意に達し米中間の貿易摩擦が緩和の兆しをみせたとはいえ(12月13日に合意成立、署名待ち)、法人税減税やレパトリなどの効果が剥落するなかで、過去平均の80%台を回復できないままだ。

鉱工業生産の前年比は3ヵ月連続でマイナス、製造業は5ヵ月連続で低下。稼働率はGMストライクの収束を背景に2017年9月以来の低水準から改善。

(出所:My Big Apple NY)

内訳をみると、GMストライキ直撃により9~10月に落ち込んだ製造業(全体の75.1%)が、自動車を手掛かりに3ヵ月ぶりに上昇に転じた。その他、10月に米閣僚中貿易協議で第1段階の合意に到達したことで楽観的な見方が高まり、12月15日に第4弾の追加関税措置が発動予定の品目に含まれるコンピュータ・電子部品が上昇に転じた。一方で、非耐久財で第4弾の措置に含まれる服飾が2ヵ月連続で低下。石油製品は3ヵ月連続でマイナスだった。公益(全体の10.4%)は気温低下や降雪などを受け上昇に反転、鉱業(全体の14.2%)は3ヵ月連続でマイナスだった。

■製造業 0.5%の低下<前月は0.6%の上昇、6ヵ月平均は0.1%の低下

▽耐久財 2.2%の上昇、3ヵ月ぶりに上昇>前月は1.2%の低下、6ヵ月平均は0.2%の上昇

・自動車関連 12.4%の上昇、4ヵ月ぶりに上昇>前月は6.0%の低下、6ヵ月平均は0.5%の上昇

・一次金属 2.9%の上昇、3ヵ月ぶりに上昇>前月は2.1%の低下、6ヵ月平均は0.2%の上昇

・コンピュータ/電子部品 1.4%の上昇>前月は0.9%の低下、6ヵ月平均 0.6%の上昇

・電気製品 0.8%の上昇、3ヵ月ぶりに上昇>前月は0.9%の低下、6ヵ月平均は0.2%の低下

・木材 0.3%の上昇、3ヵ月連続で上昇<前月は0.9%の上昇、6ヵ月平均は0.4%の上昇

・組立金属 0.2%の上昇>前月は0.4%の低下、6ヵ月平均は横ばい

・航空機/輸送機 0.2%の上昇、3ヵ月連続で上昇<前月は1.2%の上昇、6ヵ月平均は0.4%の上昇

・機械 0.3%の低下<前月は0.2%の上昇、6ヵ月平均は0.4%の低下

・家具関連 0.4%の低下=前月は0.4%の低下、6ヵ月平均は0.2%の低下

▽非耐久財 0.1%の上昇=前月は0.2%の低下、6ヵ月平均は0.1%の上昇

・プラスチック/ゴム 1.1%の上昇、3ヵ月ぶりに上昇>前月は0.4%の低下、6ヵ月平均は0.1%の低下

・食品/飲料/タバコ 0.8%の上昇、3ヵ月連続で上昇>前月は0.5%の上昇、6ヵ月平均は0.1%の上昇

・繊維 0.7%の上昇>前月は1.1%の低下、6ヵ月平均は0.4%の低下

・化学品 0.5%の低下、3ヵ月連続でマイナス>前月は0.9%の低下、6ヵ月平均は0.1%の低下

・石油製品 1.2%の低下、3ヵ月連続でマイナス<前月は0.2%の低下、6ヵ月平均は横ばい

・服飾 1.6%の低下、過去5ヵ月間で4回目のマイナス<前月は1.3%の低下、6ヵ月平均は0.7%の低下

■公益 2.9%の上昇>前月は2.4%の低下、6ヵ月平均は0.3%の上昇

・電力 2.8%の上昇>前月は3.7%の低下、6ヵ月平均は0.3%の上昇

・天然ガス 3.4%の上昇、2ヵ月連続で上昇>前月は5.0%の上昇、6ヵ月平均は0.3%の上昇

■鉱業 0.2%の低下、過去5ヵ月間で4回目のマイナス>前月は0.8%の低下、6ヵ月平均は0.1%の低下

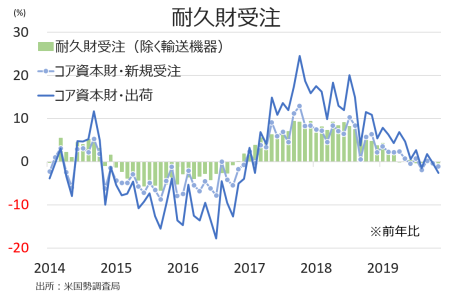

▽米11月耐久財受注、コア資本財は力不足

米11月耐久財受注は前月比2.0%減となり、市場予想の1.5%増に反し減少した。前月の0.2%増(0.5%増から下方修正)から転じ、過去5ヵ月間で4回目の増加となる。

内訳をみると、輸送用機器を除く耐久財は横ばいと前月の0.2%増を下回った。3ヵ月ぶりに増加した前月の0.3%増(0.5%増から下方修正)に続くプラスとならなかった。輸送用機器が5.9%減と、前月の0.1%増(修正値)から減少に転じた。振れの大きい民間航空機が1.8%減と前月(8.8%増、修正値)から減少に転じたためで、GMのストライキ収束を受け米11月新車販売台数が1,700万台を回復した通り、自動車は1.9%増と3ヵ月ぶりに増加した。防衛財は35.6%減と前月の11.9%増(修正値)を下回り、5ヵ月ぶりに減少した。

企業の設備投資を表す民間航空機を除く非防衛財(コア資本財)は0.1%増と、市場予想と一致した。前月の1.1%増を含め、2ヵ月連続で増加した。内訳をみると、電気機器が2.0%増と前月の減少から改善したほか、組立金属が0.4%増、コンピュータ・電子機器は0.2%増とそれぞれ2ヵ月連続で増加した。一方で、機械が1.6%減と過去5ヵ月間で4回目の減少を迎え、鉄鋼・アルミ関税の影響が及ぶ一次金属も0.3%減と3ヵ月連続で減少した。

耐久財出荷は前月比0.1%増となり、前月の0.1%減(修正値)を上回り5ヵ月ぶりに増加した。国内総生産(GDP)に反映されるコア資本財の出荷は0.3%減と、市場予想の横ばいから転じた。前月の0.7%増(0.8%増から下方修正)から減少し、過去6ヵ月間で5回目の減少となった。

(作成:My Big Apple NY)

耐久財在庫は前月と同じく0.4%増となった。増加基調をたどりつつ出荷も小幅ながら増加した結果、在庫相当は1.72ヵ月と前月と変わらなかった。

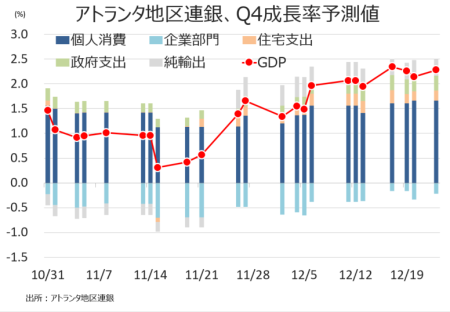

――10月に米中閣僚貿易協議で第1段階の合意にこぎつけ、GMのストライキも10月で収束しただけに設備投資の改善が期待されるものの、設備投資の回復はなかなか進んでいないもよう。アトランタ地区連銀は、12月23日までの経済指標を受け、米7~9月期実質GDP成長率予測値を従来の2.1%増から2.3%増へ上方修正してきました。一時は0.2%増との予測が出たものの、再び潜在成長率を上回る期待が高まります。とはいえ、設備投資を含む企業部門は成長に3期連続でマイナス寄与となり、けん引役はやはり個人消費をはじめ政府支出、住宅投資となる見通しです。

(作成:My Big Apple NY)

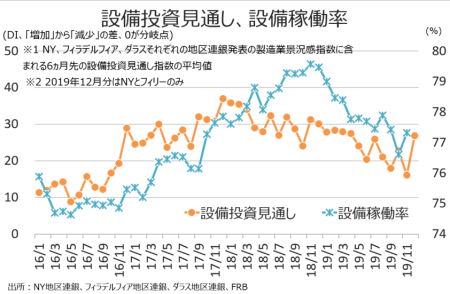

6ヵ月先の設備投資見通しは、NY、フィラデルフィア、ダラスの各連銀のうち発表済みのNYとフィリーで平均値26.9と原油安に直面した2016年9月以来の低水準だった前月の16.1を上回りました。ただ、銀行が油価伸び悩みと生産量の低迷に伴い収益が予想以下にとどまるシェール関連企業の融資を厳格化しつつあるとの報道もあり、ダラス地区連銀の設備投資が大幅改善するかは不透明です。

(作成:My Big Apple NY)

世界経済は製造業PMIなどで底打ちの兆しが見えるとはいえ、米企業の設備投資が改善するのは少なくとも米中貿易協議の第1段階の合意が成立した12月13日以降、1月からとなってもおかそくありません。

(カバー写真:astrid westvang/Flickr)

Comments

今年のバズワード、アメリカ人の新年の抱負をチェック Next Post:

米12月雇用統計はNFPや平均時給が期待外れも、女性は躍進

{kind=link}