Fed Hikes 75bp Again, But Suggests At Some Point It Will Be Appropriate To Slow Down The Process.

7月26~27日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を75bp引き上げ2.25~2.5%に設定した。75bp利上げは、前回に続き2回連続。3月の25bp、5月の50bpを含め、4回連続の利上げとなる。

今回の声明文では、景況判断を前回の「全体的な経済活動は、1~3月期に小幅に落ち込んだ後、回復しつつあるようだ」から、「足元の支出や生産をめぐる指標は、鈍化した」へ下方修正した。FOMC直後となる28日公表の米4~6月期実質国内総生産(GDP)速報値で、マイナス成長が予想されていた動きに対応したとみられる。

今回の利上げを受け、FF金利誘導目標は緩和的でも引き締め寄りでもないとされる中立金利に到達した。パウエル米連邦準備制度理事会(FRB)議長は、記者会見で「今後の利上げは適切」と述べつつ、「現時点で(FF金利誘導目標は)中立水準にあり、いずれかの段階で、利上げペースを鈍化させることが適当だろう」と発言した。次回9月20~21日予定のFOMCでは、インフレの鈍化と経済活動の減速を確認すれば、利上げ幅50bpへ縮小させる蓋然性が高まる。

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

【景況判断(ウクライナ情勢含む)】

前回:「全体的な経済活動は、1~3月期に小幅に落ち込んだ後、回復しつつあるようだ。足元数ヵ月において、雇用は活発に増加し続け、失業率は引き続き低水準をたどった。パンデミック下で生じた需要と供給の不均衡に加え、エネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ侵攻は、人道的且つ経済的に多大な困難を強いている。短期的には侵攻とそれに関わる事象は、一段のインフレ圧力を与え世界経済の活動の重石となっている。加えて、中国における新型コロナウイルス関連の都市封鎖(ロックダウン)が供給制約を悪化させる可能性がある。委員会は、インフレ・リスクを注視していく」

↓

今回:「足元の支出や生産をめぐる指標は、鈍化した。それにも関わらず、足元数ヵ月において雇用は活発に増加し続け、失業率は引き続き低水準をたどった。パンデミック下で生じた需要と供給の不均衡に加え、食料やエネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ戦争は、人道的且つ経済的に多大な困難を強いている。短期的には侵攻とそれに関わる事象は、一段のインフレ圧力を与え世界経済の活動の重石となっている。委員会は、インフレ・リスクを注視していく」

※米4~6月の実質GDP成長率はアトランタ地区連銀によれば7月27日時点で1.2%減であるほか、米住宅指標を始めとした米経済指標の鈍化を受け、景況判断を「鈍化した」へ下方修正。物価をめぐっては、値上がりが問題視される食品を追加。また、ウクライナ侵攻からロシアによるウクライナ戦争に表現を修正。中国が6月1日に上海でのロックダウンを解除後も、7月に入り全土での規制強化や上海での集団検査がなど実施されているほか、7月ベージュブックで問題が指摘されたにも関わらず、28日のオンライン米中首脳会談を控え関連の文言を削除した。

【政策金利、保有資産の縮小】

前回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを1.5~1.75%へ引き上げ、目標誘導レンジを継続的に引き上げることが適切と予想する。また、5月に”FRBによる保有資産の規模縮小に関する計画”で示されたように、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を続ける。委員会は、物価目標2%への回復に強くコミットする」

↓

今回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを2.25~2.5%へ引き上げ、目標誘導レンジを継続的に引き上げることが適切と予想する。また、5月に”FRBによる保有資産の規模縮小に関する計画”で示されたように、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を続ける。委員会は、物価目標2%への回復に強くコミットする」

※文言に変更なし。

【金融政策姿勢】

※21年9月以降、据え置き

「金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

【票決結果】

今回は、全会一致だった。前回は、カンザスシティ地区連銀のジョージ総裁が50bp利上げに投票し反対にまわった。FOMC投票権保有者は足元で11名、クラリダ氏やクオールズ氏など副議長が退任した後、5月にパウエル氏が再任されブレイナード理事が副議長に着任。さらに、ジェファーソンFRB理事とクックFRB理事が就任した。また、7月FOMCから今年の投票メンバーであるボストン地区連銀総裁に就任したスーザン・コリンズ氏が入った(6月までは代理でフィラデルフィア地区連銀のハーカー総裁が投票権を有した)。今年の地区連銀総裁投票メンバーはコリンズ氏のほか、カンザスシティ地区連銀のジョージ総裁、クリーブランド地区連銀のメスター総裁、セントルイス地区連銀のブラード総裁。なお、投票メンバーはFRB正副議長3名、理事5名、NY地区連銀総裁の8名が常任、地区連銀総裁は1年間の輪番制で4名となる。

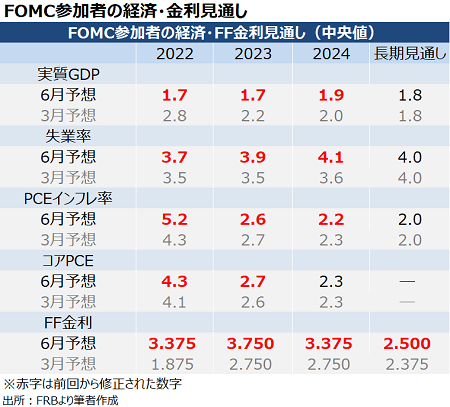

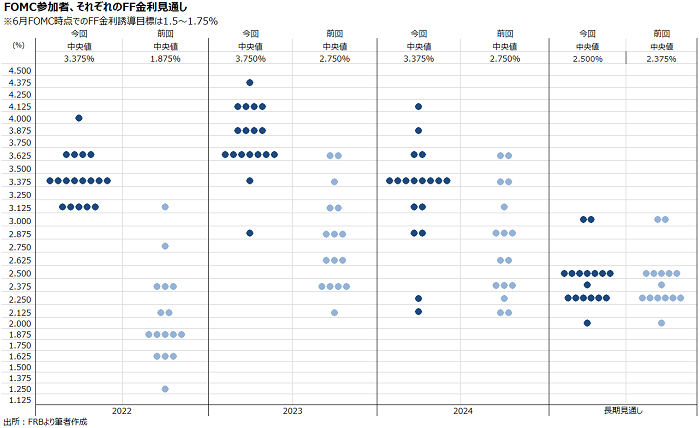

なお、前回6月FOMCで公表された経済・金利見通しとドットチャートは、以下の通り。次回は9月20~21日開催のFOMCで公表される。

チャート:前回6月FOMCの経済金利見通し

(作成:My Big Apple NY)

チャート:前回6月FOMCでのドットチャート

(作成:My Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇利上げ、米経済について

冒頭の原稿→「Fedは物価押し下げに強くコミットし、迅速に動く。我々は必要な手段のほか、米国の家族と企業を代表して物価安定を回復させる決意を有する」

冒頭の原稿→「米経済は、これまでの2年半で強靭性を証明した。皆に恩恵を与える力強い労働市場を支えるには、インフレ率を目標の2%まで低下させることが不可欠だ」

冒頭の原稿→「労働市場は極めて逼迫し、インフレは高過ぎる。こうした背景から、FOMCは75bpの利上げを決定し、今後の利上げは適切だろう」

冒頭の原稿「足元の消費と生産の指標は鈍化した(softened)。個人消費は、実質可処分所得の減少や金融引き締めを一部反映して著しく鈍化(slowed significantly)した。住宅部門は、住宅ローン金利の上昇を反映し、活動が弱まっている。また、第1四半期に大きく伸びた企業の設備投資も、第2四半期には減少したようだ」

冒頭の原稿「今後数ヵ月の間に、我々はインフレ率が2%に戻ることと整合的な、インフレ率が低下しているという説得力のある証拠を探すことになる。我々は、継続的に利上げすることが適切であると予想する。利上げペースは、今後入手するデータと経済の見通しの進展次第となる」

冒頭の原稿「このような不確実な環境の中で適切な金融政策を行うには、経済がしばしば予期せぬ方向に発展することを認識する必要がある。インフレ率は過去1年間に明らかに上方修正されており、さらなるサプライズが待ち受けている可能性がある。従って、我々は、新たな経済指標の結果と変化する見通しに機敏に対応する必要があり、既に極めて困難で不確実な時期に不確実性を増すことを避けるよう努力する」

冒頭の原稿「我々はインフレのリスクに細心の注意を払い、インフレ率を2%の長期目標に戻すために必要な措置を取ることを決意している。この過程は、経済成長率がトレンドを下回り、労働市場の状況がいくぶん軟化する時期を含むとみられるが、そうした結果は、物価の安定を回復し、長期的に最大限の雇用と安定した物価を達成するための舞台を整えるために必要であると思われる。」

Q&A→「(商品価格につれヘッドラインの物価が鈍化してもコアが高止まりする場合はどうなるのか、また経済に鈍化の兆しがみられるなか、どこまで引き締め寄りの政策を講じるのか)FF金利誘導目標は2.25~2.5%と、中立水準のレンジに至った。問題は、今後どのような道へ進むかである。つまり、我々の焦点は、インフレ率を下げ、需要と供給のバランスを改善するべく、政策手段を使い続けるということにある。また、継続的な利上げが適切であり、会合ごとに決定していくと伝えた通りだ。我々は物価や労働指標など、指標を注視し続ける・・・委員会は概して、政策を少なくともゆるやかな引き締め寄り(moderately restrictive)にする必要があると感じている。今年のFF金利の年末中央値は3.4~3.5%、2023年の中央値はそれより50bp高く設定された。これらの数字は9月に最新版が提出される。・・・私は、9月に再び異例に大幅な利上げが適切かもしれないと述べた。しかし決まり事ではなく、指標を見ながら会合ごとに決定する。中立金利に関する明確なガイダンスと違って、会合ごとに判断する時期に来ていると思う」

Q&A→「(今後の利上げ幅について)我々は、活動や労働市場など、全ての指標を注視し、政策スタンスとどの位置にいることが必要かを考えていく。また、この(利上げ)過程において、現時点で(FF金利誘導目標は)中立水準にあり、いずれかの段階で、利上げペースを鈍化させることが適当だろう(at some point it will be appropriate to slow down)。・・・9月については、経済指標とそれに伴う見通しの進展とあらゆる要因を注意深く見極め、何をすべきか決定する。どのような決定を下すか、ガイダンスを提供することはしない」

〇FF先物市場では利下げが予想されているが、こうした予想は購買力を低下させインフレ率を2%に引き下げる引き締め寄りの市場環境と整合的か否か

Q&A→「平時の場合でも、6ヵ月後や12ヵ月後の経済状況を確信を持って語ることは非常に難しく、金融政策の適切な対応を予測することは困難である。従って、6月の経済・金利見通しに触れたいが、年末までにゆるやかな引き締め寄りの水準、つまり3~3.5%の間のどこかに到達し、委員会は2023年にさらなる利上げを見込む。いま伝えられるのはそれだけで、経済・金利見通しについては9月に最新版が公表される」

〇物価が予想より上振れしていると言及したが、6月FOMC時点と最終的な利上げ地点の見方は変わったか

Q&A→「FF金利の最終地点をめぐる私の見立てを言及するのは控える。9月FOMCまでに、2回の消費者物価指数と2回の雇用統計、そのほか経済活動や恐らく地政学的な動きに関するかなりの量の数字を確認することになるだろう。・・・これらの指標に基づいて、会合で決定を下すことになる」

〇バイデン大統領は景気後退のリスクを否定したが、その可能性と政策への影響について

Q&A→「(インフレを減速させる上で)成長の鈍化が必要だと考えている。その理由の1つは、経済活動が再開した2021年の非著しく高い成長期から脱却しつつあり、金融引き締め政策もあって多少の減速が確認される。我々は、供給側が追いつけるような経済のたるみ(slack)を生み出すべく、潜在成長率を下回る成長期が必要だと考えている。また、労働市場の状況も恐らく幾分鈍化するだろう。インフレ率を2%へ最終的に回帰させるためには、こうした状況が恐らく必要だ。物価の安定は経済の根幹を成す。物価の安定なくして経済は成り立たない。物価の安定なしに労働市場を強くすることはでない・・・雇用の義務化とトレードオフの関係にあるとは考えていない。長期的な雇用義務の持続的な達成を促進するための方法だと考えている」

〇景気後退入りしたかとの質問について

Q&A→「米経済が景気後退に陥ってるとは考えていない・・・非常に力強い労働市場がその証左である」

――今回のFOMCで重要なポイントは、以下の通り。

・FF金利誘導目標が中立水準に到達するなか利上げペースは鈍化へ、9月以降は利上げ幅縮小

・会合毎に利上げ幅を決定へ、利上げペースは経済指標と経済見通しの進展次第

・利上げの終着点は「ゆるやかな引き締め寄り」の水準、3.0~3.5%に

・ある程度の景気減速はインフレ鈍化に必要(ただし景気後退は回避へ?)

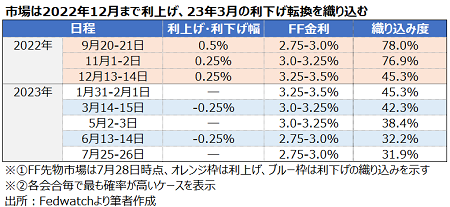

筆者は75bp利上げを1994年以来で初めて決断した6月FOMC当時と同じく、年内の利上げを3.25~3.5%以下にとどめると考えています。理由は、こちらでお伝えした通り。また、このコラムでご説明したようにパウエル氏はボルカー元FRB議長のようなインフレ・ファイターにはなれないと思料します。米4~6月期実質GDP成長率・速報値が2四半期連続でマイナスとなる数字を織り込んで、利上げペース鈍化に言及したであろうことが一因です。

だからこそ、パウエル氏が引き続き「異例な大幅利上げを続ける」と明言しつつも、FF先物市場では9月FOMCで50bpの見方が7月28日時点で78%へ上昇したと想定されます。11月と12月は25bp、23年3月には早くも利下げ転換を、同年6月には追加利下げが織り込まれ始めました。

チャート:FF先物市場、7月28日時点で年末までに3.25~3.5%

(作成:My Big Apple NY)

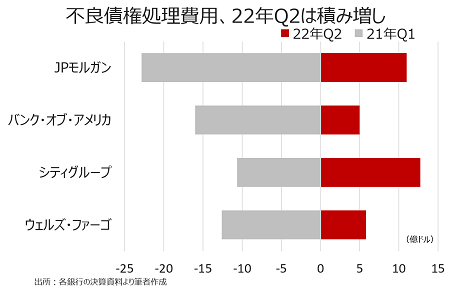

もちろん、FF先物市場は日々変化するだけに必ずしもこの通りになるとは限りません。ただし、パウエル議長イチオシの景気後退指標である18ヵ月先3ヵ月物Tビルと3ヵ月物Tビルのスプレッドは、データ取得可能な1996年以降で最大の約92bpとなりました。また、ラジオNIKKEI「北野誠のトコトン投資やりまっせ。」でお伝えしたように、米銀大手の不良債権処理費用のうち、貸倒引当金が押し上げ積み増しとなっている状況。さらに、AT&Tの決算でフリーキャッシュフロー見通しが下方修正された通り、未払いが増えています。米Q2実質GDP成長率・速報値で個人消費は底堅さを示したものの、7月分ベージュブックによれば、景気後退懸念が高まり、利上げと金利上昇による負の効果を確認しました。

チャート:米銀大手4行の不良債権処理費用

(作成:My Big Apple NY)

9月20~21日開催のFOMCまでに、2回の雇用統計とCPIを予定するほか、ジャクソンホール会合でのパウエル講演を挟みます。少なくとも8月10日公表の米7月CPIは、ガソリン価格が前月比で11%下落しておりヘッドラインは鈍化するでしょう。それに従い、Fedのインフレへのファイティング・ポーズがゆるむのか。米株買い戻しトレンドが続くのかは、ここで試されそうです。

(カバー写真:Federalreserve/Flickr)

Comments

米Q2実質GDPは2期連続でマイナス、共和党は「バイデン・リセッション」と批判 Next Post:

米6月個人消費は物価高受け拡大も、パウエル発言通り可処分所得はマイナス

{kind=link}