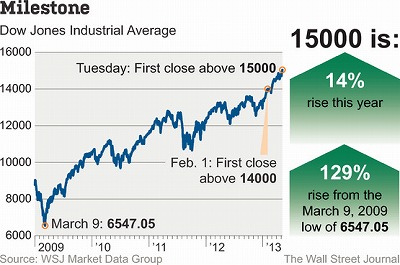

Dow Passed 15k Milestone : What History Tells You.

ダウ平均が7日、史上初となる1万5000ドルで引けを迎えましたねぇ。奇しくも1000ドル近い暴落を演じたフラッシュ・クラッシュのほぼ3年後(2010年5月6日)というのが、心憎い。

マーケット参加者、1万5000ドル突破で拍手喝采☆

S&P500も含め、飛ぶ鳥を落とす勢いのダウ平均。心理的節目を超えてどこまで舞い上がるのでしょう?予想する前に、過去から学んでみましょう。幸いマーケットウォッチが、素晴らしい仕事をしてくれていましたのでざっくり日本語訳を以下にまとめてみました。FF金利の水準もおまけしてます~。

1.ダウ平均 5000ドル突破(1995年11月21日、FF金利5.75%、利下げサイクル期)

(背景)

クリントン政権1期目の当時、世は景気後退を経てネット時代の幕開けへ。新たな産業の芽吹きへの期待から、4000ドルを超えてからわずか9ヵ月後に5000ドルに到達。

(心理的節目通過後のマーケット動向)

景気後退への危機で上げ渋るも、IT関連がけん引し1997年2月14日のバレンタイン・デーには7000ドルを示現。

(教訓)

出来高に注意。出来高が乏しいなかで上昇トレンドをたどっているなら、少数の投資家が引き上げている場合がある。逆に言うとマーケットが出遅れていないなら、株価上昇は持続的ではない。

2.ダウ平均 1万ドル突破(1999年3月29日、FF金利4.75%、利下げ後の引き締めサイクル以前)

(背景)

ITバブル真っ盛り、ドットコムブーム最高潮でテクノロジー株がけん引。

(心理的節目通過後のマーケット動向)

2000年1月にダウ平均が1万1723ドルで天井を打った後は、同時多発テロ事件も発生し下落の一途へ。2002年10月に7200ドルまで下落。

(教訓)

株価判断、バリュエーションを忘れるなかれ。当時の上昇をけん引していたセクターはITと通信の2業種のみで、ラリーの継続は持続的にあらず。下落局面での利益確定の売り、ロスカットなど「売る」戦略も重要。

ドットコム・バブル終了後、ホラー映画のタイトルとして化けて出てきました~。

3.ダウ平均 1万2000ドル突破(2006年10月19日、バーナンキ議長就任でFF金利5.25%、引き締めサイクル終了)

(背景)

住宅ブームに沸いた当時、1987年に発生したブラックマンデーから19周年目に1万2000ドルの心理的節目に到達。ダウ平均は12%上昇するなか、アナリストをはじめ市場参加者はFOMCがインフレを抑制し金利を据え置けば強気相場が継続すると予想。

(心理的節目通過後のマーケット動向)

9ヵ月後に2000p上昇し、1万4000ドル突破後に失速。

(教訓)

弱気派がスタンスを変更したときには、警戒せよ。2008年9月に襲ったリーマン・ショックを経て株価は急落の憂き目に。

4.ダウ平均 1万3000-1万4000ドル突破(2007年4月25日、同年7月19日、FF金利5.25%、07年8月の緊急会合で公定歩合を引き下げ同年9月に利下げを開始)

(背景)

世界成長の加速、住宅バブル、FOMCの据え置き政策でマーケットは強気スタンス

(心理的節目通過後のマーケット動向)

2007年10月11日に14198.10ドルを示現後、ラリーは終焉。住宅バブルの崩壊とともに信用収縮が発生、リーマン・ショックという激震も重なり2009年3月には6547ドルと半値以上を吹き飛ばす。

(教訓)

出来高が少ないときの急落は、それまでの上昇が人為的である何よりの証拠。原油高、住宅ローン市場の減速、企業および個人の債務超過、高まる経済不透明性--の4要素は、マーケットのかく乱要因たりうる。

--以上、いかがでしたでしょうか。こうして振り返ると、いかにFOMCの金融政策がラリーへの扉を開くカギであるかが読み取れます。こうしてみると現在のブル相場の幕引きは、やっぱり出口戦略になってくるんでしょうかねぇ。

1万5000ドル超えはさらなる上昇の通過点か、終わりの始まりとなるか。

Comments

オンライン・デートの次に来る出会い系ツールは・・・? Next Post:

フェイスブック標準装備の「HTC ファースト」、ただいま99セント也

{kind=link}