Q4 GDP Slows, While Corporate Profits Record Biggest Drop In 3 Years.

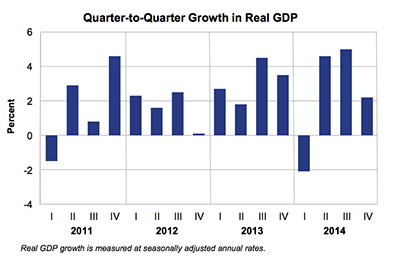

2014年10−12月期の米国内総生産(GDP)確報値は前期比年率2.2%増と、改定値と変わらず。市場予想の2.4%増、および速報値の2.6%増を下回っている。大寒波の打撃から3年ぶりのマイナス成長へ沈んだ2014年1−3月期の2.1%減、同年4−6月期の4.6%増、同年7−9月期の5.0%増を経て、2014年の成長率は2.4%増となる。2014年12月米連邦公開市場委員会(FOMC)の同年予想レンジ上限と一致した。2010−2013年の平均値2.2%を上回りつつ、1990年代の平均値は3.4%からはかい離したままだ。

2014年の締めくくりに、成長は鈍化。

(出所:BEA)

内訳をみると、GDPの7割を占める消費は市場予想と一致し4.4%増だった、改定値の4.2%増、および速報値の4.3%増を上回る。GDPの寄与度は2.98%と、改定値の2.83%や速報値の2.87%から上方修正された。ホリデー商戦やガソリン価格が約5年ぶりの水準へ下落した恩恵を追い風に、2014年7−9月期の3.2%増も超え2006 年1−3月期以来の水準へ加速している。

(個人消費の内訳)

・耐久財 6.2%増>改定値の6.0%増、速報値は7.4%増、新車販売台数は11月に2003年以来の高水準だったものの力及ばず速報値の水準以下に

・非耐久財 4.1%増>改定値の3.8%増、速報値は4.4%増、3期連続で増加するなか最も強い伸び

・サービス 4.3%増>改定値の4.1%増、速報値は3.7%増、少なくとも1年ぶりの高水準

民間投資は、企業の設備投資を表す機器投資をはじめ非住宅投資や知的財産が改定値から下方修正された。

(民間投資の内訳)

・民間投資 3.7%増<改定値は5.1%増、速報値は7.4%増、3期連続で増加したなかで最も弱い伸び

・固定投資 4.5%増=改定値は4.5%増、速報値は2.3%増、3期ぶり低水準

・非住宅 4.7%増<改定値は4.8%増、速報値は1.9%増、3期ぶりの低水準

・機器投資(企業の設備投資)0.6%増<改定値は0.9%増、速報値は1.9%減、3期ぶりのマイナスから上方修正

・構造物投資 5.9%増>改定値は5.0%増、速報値は2.6%増、7−9月期の4.8%増からも加速

・住宅投資 3.8%増>改定値は3.4%増、速報値は4.1%増、4−6月期の8.8%増には届かず

・知的財産 10.3%増<改定値は10.9%増、速報値は7.1%増、6期連続でプラスとなり直近で最高

在庫投資は大幅に下方修正されたため、GDPの寄与度はマイナス0.01%。速報値の0.82%、改定値の0.12%から転じた。純輸出の寄与度は、マイナス幅が縮小している。

(その他)

・純輸出の寄与度 マイナス1.03%>改定値はマイナス1.15%、速報値はマイナス1.02%、4−6月期を除き2014年で3期目のマイナス

・在庫投資 800億ドル増<改定値は884億ドル増、速報値は1131億ドル増

(政府支出)

・政府支出 1.9%減<改定値は1.8%減、速報値は2.2%減、3期ぶりに減少

・連邦政府 7.3%減>改定値は7.5%減、速報値は7.5%減、防衛支出が7−9月期の16.0%増から12.4%減に反転して政府支出を押し下げ

GDPデフレーターは前期比年率0.1%の上昇となり、市場予想および改定値に並んだ。速報値の±0%を上回る水準を保つ。原油先物が2014年6月から50%以上も下落した影響で、同年7−9月期の1.4%には遠く及ばず。コアPCEデフレーターは、市場予想ならびに改定値、速報値と一致し1.1%。ただし、同年7−9月期の1.4%以下にとどまっただけでなく、2013年4−6月期以来の水準へ沈んだ。FOMCのインフレ目標値「2%」を超えた4−6月期の2.2%から、一段とかい離が進んでいる。

企業収益は前期比1.4%減となり、同年7−9月期の3.1%増から減少に転じた。税引後でも前期比1.6%減と同年7−9月期の4.7%増からマイナスに落ち込み、金額ベースでは571億ドル減と2011年1−3月期以来で最大を記録。海外からの企業利益は8.8%減となり、ドル高による業績圧迫を確認している。2014年通期では前年比8.3%減と、2008年以来で最大の下げ幅を記録した。

企業収益を、ドル高が直撃。

(出所:BEA)

JPモルガンのダニエル・シルバー米エコノミストは、今回の結果を受け「個人消費の上方修正が改定値の4.2%増から今回4.4%増と小幅にとどまった」と指摘。四半期サービス調査をみると大幅な上方修正が期待された半面、蓋を開けてみると「ヘルスケア関連の消費が4.7%増から7.9%増へ大きく増加した一方、その他のサービス関連が6.7%増から3.4%増へ下方修正された」ため、小幅な修正にとどまったという。1−3月期の個人消費の減速を示唆しているが、「当方は1−3月期GDP予想を1.5%増で据え置く」とまとめた。

——米10−12月期GDP確報値は個人消費が予想より急伸せず、改定値通りにとどまりました。問題は企業収益。3月の米連邦公開市場委員会(FOMC)声明文で「輸出競争力の低下」が新たに文言として加わったように、ドル高が収益を押し下げあらためてリスク要因として浮かび上がっています。企業の収益が伸び悩めば、設備投資や雇用に影を落とすこと必至。特に雇用については、ゴールドマン・サックスの予想通り鈍化するか注目されます。

1−3月期のGDP自体をめぐって、エコノミスト諸氏は今回の結果以前に下方修正済み。アトランタ連銀のネガティブな予想が的中するのか、成長鈍化が1%超え2%以下にとどまるのか。運命の結果は、4月29日に明らかになります。

なお米3月ミシガン大学消費者信頼感指数・確報値は93.0と、速報値の91.2から上方修正されました。2月の95.4には届いていません。現況指数が105.0と速報値の103.0から引き上げられ、見通し指数も85.3と速報値の83.7を上回っています。ただし、それぞれ前月値には及びませんでした。 インフレ見通しは、1年先が3.0%と速報値と変わらず。6ヵ月ぶりの大台乗せを維持しています。5年先も速報値と同じく、2.8%でした。

(カバー写真:Fox news)

Comments

米株は4日続落、マーケットでは調整入り懸念が浮上 Next Post:

米3月雇用統計前、イエレンFRB議長がハト派寄りへシフトしたワケ

{kind=link}