Q1 Earnings Season, Revenue Hits Largest Decline Since Q3 2009.

米1−3月期決算シーズンは、ようやく峠を越えて参りました。5月1日までにS&P500の構成銘柄360社が発表済みで、全体の72%に達しています。ファクトセットによると、1株当たり利益が市場予想を上回った割合は71%と、過去1年平均の73%および過去5年平均の73%以下に終わりました、一方、売上高がアナリスト予想平均を上回った割合は46%で、過去平均の59%および過去5年平均の58%を大きく下回っています。2012年7−9月期の41%以来、最低でした。コスト削減で利益を押し上げ2014年に続き自社株買いなど株主還元策を講じる半面、企業の成長余地は確実に狭まりつつあるようです。

1株当たり利益は0.4%減で、4月24日までの2.8%減から下げ幅を縮小。ヘルスケア、エネルギー、IT関連で市場予想を超える決算が相次いで発表されたため、3月末時点の予想値4.7%減ほど悪化しませんでした。もっとも、2012年7−9月期以来のマイナスに変わりありません。

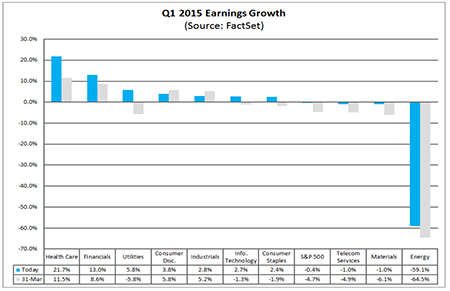

10セクター中、1株当たり利益で増益を達成したセクターは7。1位はヘルスケアで21.7%増、2位は金融で13.0%増、3位は公益で5.8%増、4位は裁量消費財で3.8%増、5位は産業財で2.8%増、6位はITで2.7%増、7位は生活必需品で2.4%増でした。最下位はもちろんエネルギーで59.1%減、次いで素材が1.0%減、通信が1.0%減と続きます。

1株当たり利益動向は、以下の通り。

(出所:Factset)

売上高は2.6%減で、3月末時点の予想と一致しています。2013年1−3月期の0.3%減以来初の減少となっただけでなく、下げ幅としては、リーマン・ショックから1年後にあたる2009年7−9月期の11.5%減以来で最大を記録しました。

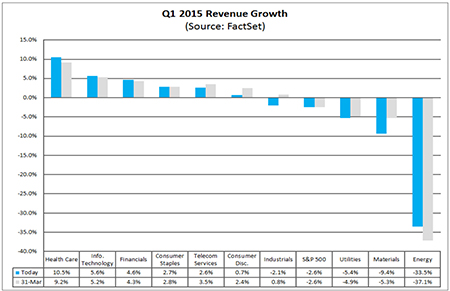

10セクター別で売上動向でトップも、ヘルスケアで堂々10.5%増を達成。2位はITで5.6%増、3位は金融で4.6%増、4位は生活必需品で2.7%増、5位は通信で2.6%増、6位は裁量消費財で0.7%増でした。増収を見込むセクターは6セクターと、増益を予想するセクターより1つ少なくなっています。ワースト1位は、やっぱりエネルギーで33.5%減、次いで素材が9.4%減、公益で5.4%減、ドル高の煽りを背景に産業財は2.1%減でした。

セクター別動向、売上高動向は以下の通り。

(出所:Factset)

4−6月期の予想を発表した63社のうち、41社が減益を予想。65%に相当し、過去5年平均の69%以下にとどまりました。増益見通しは、22社です。1株当たり利益のアナリスト予想平均は3.9%減、売上高は4.6%減でした。7−9月期はそれぞれ0.3%減、2.5%減を見込み、10−12月になってようやく5.2%増、0.1%増とプラスへ転じる公算。従来予想通りプロフィット・リセッションどころか、プロフィット・リセッションに陥ること必至です。

株価収益率は16.8倍となり、過去10年平均の14.1倍を上回りました。一時の18倍超えから低下し、過熱感は後退の兆しが現れています。

(カバー写真:Spencer Platt/Getty Images)

Comments

全米で最も高収入が期待できる15社とは? Next Post:

4日の決算ラウンドアップ:コムキャスト、タイソン・フーズ

about the author: Sawako

Related Posts

-

バイデン大統領の2回目の一般教書演説、共和党との溝の深さを表す

-

1月ベージュブック、経済活動はNYで大幅減速も前回と「比較的変わらず」

-

11月ベージュブック、7地区連銀が経済活動の横ばいor小幅低下を報告

{kind=link}