7 Districts Experienced Either No Change Or Slight-To-Modest Declines.

米連邦準備制度理事会(FRB)が11月30日に公表したベージュブック(10月から11月半ばまで)によると、米経済活動をめぐる表現は「横ばい、あるいはわずかに拡大」とされ、前回10月分の「緩慢」から再びトーンを弱めた。また、今回は7地区で活動の「横ばい、あるいはわずかから緩慢な低下」を確認。前回はフィラデルフィアとセントルイスで2地区連銀が「低下」を報告したが、今回はフィラデルフィアに加えNY、カンザスシティ、ダラスなどが並び、セントルイスやシカゴは「横ばい」、ボストンは「軟化」とまとめた。

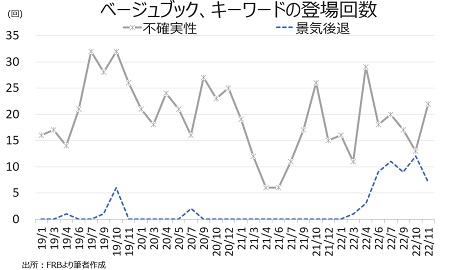

経済見通しも、今回は「不確実性の高まりが表明されたほか、悲観的な見通しが強まった」とされ、前回の「経済成長見通しは需要の弱まりへの懸念を受け、より悲観的に振れた」から下方修正。景気後退懸念の文言の登場回数は7回と、少なくとも過去3年間で最多の12回だった前回を下回ったが、「不確実性」の登場回数は22回と前回の13回を上回った。

ボストン地区連銀がまとめた今回の詳細は、以下の通り。

<総括:経済全般、見通しのセクション>

・全米の経済活動は前回から横ばい、あるいはわずかに拡大し、平均で緩慢なペースから弱まった。

・5地区連銀は「わずかな、あるいは緩慢」な活動拡大を報告し、その他は「横ばい、あるいはわずかから緩慢な低下」を示した。

・金利と物価の動向が引き続き経済活動の重石となり、多くの報告者の間で不確実性の高まりが表明されたほか、悲観的な見通しが強まった。

↓

前回

全米の経済活動は前回から緩慢に拡大したが、状況は産業や地区によって様々だった。4地区の活動は「横ばい(flat)」で、2地区は「低下(decline)」し、高金利による需要の鈍化あるいは弱まりを始め、インフレ、供給制約が背景として挙げられた。

・将来の経済成長見通しは需要の弱まりへの懸念を受け、より悲観的に振れた。

<個人消費、製造業活動、不動産市場、見通し>

・自動車以外の業種での個人消費はまちまちだったが、全体としてみればわずかながら拡大した。物価高の影響により、中低所得者層の消費者は低価格商品への切り替えを強めた。一方、旅行・観光業では、レストランや高級レストランなどの需要が堅調であったことから、ゆるやかに拡大した。

・自動車販売動向は、平均してわずかに減少したが、いくつかの地区では、在庫の増加を受けて販売が大幅に拡大した。

・製造業活動は地区によってまちまちだったが、全体的にわずかに拡大した。

・非金融サービスへの需要は、全体的に横ばいでしたが、複数の地区では軟化した。

・金利の上昇は、住宅販売にさらに影響を与え、全体的にゆるやかなペースで減少しましたが、複数の地区では急激に落ち込んだ。

・住宅建設は小幅なペースでさらに減少した半面、非住宅建設はまちまちだったが、全体的にわずかに減少した。

・商業用賃貸はわずかに弱まり、オフィスの空室は増加した。

・融資動向は、需要が一段と落ち込んだほか与信基準の厳格化が進んだ結果、緩慢ながら引き続き減少した。

・農業は横ばいまたは若干の拡大、エネルギー関連は全体的に若干上昇した。

↓

前回

・個人消費は概して横ばいで、裁量的支出の低下に加え、在庫薄のほか価格と金利の上昇もあって自動車は引き続き販売低迷を確認した。

・旅行と観光の活動は力強く、娯楽や出張を目的とした需要が押し上げた。

・製造業活動は供給制約の緩和を一因に大半の地区で引き続き安定あるいは拡大したが、いくつか低下も確認した。

・非金融サービスの需要は高まった。

・輸送の活動はまちまちで、港湾活動は力強く拡大したが、トラックや空輸は濃淡が分かれた。

・住宅ローン金利の上昇と高止まりする住宅価格を背景に、一戸建て住宅の着工と販売は一段と弱まったが、アパートの賃貸需要や家賃は高止まりした。

・商業不動産は建設と販売は供給制約と建設費用と借入コストの高止まりを受けてそろって鈍化し、不動産価格の下落も散見された。

・産業向け融資の需要は力強かったが、オフィス需要は芳しくなかった。

・大半の地区の銀行は融資の規模が低下したと報告、住宅ローンの貸出減少が一因に。

・エネルギー活動は緩やかに拡大したが、農業はまちまちで、干ばつや仕入れ価格の上昇が引き続き問題視された。

<労働市場>

・ほとんどの地区で雇用はゆるやかに拡大したが、2地区では従業員数が横ばいとなり、労働需要は全体的に弱まった。

・雇用と雇用維持の困難さはさらに緩和されましたが、労働市場は依然としてひっ迫していた。

・テクノロジー、金融、不動産セクターで散発的な人員削減が報告されたが、一部の回答者は、労働力需要が減退しているにもかかわらず、雇用難を考慮して従業員を解雇することに消極的な姿勢を示した。

・賃金は概してゆるやかなペースで上昇したが、いくつかの地区では、少なくとも賃金圧力が緩和された。

・今後については、雇用が安定または減速し、賃金は少なくともゆるやかに上昇すると見通しが示された。

↓

前回

・ほとんどの地区で、雇用は引き続き緩慢あるいはゆるやかなペースで拡大した。

・一部の地区は採用需要の鈍化を報告し、経済減速の懸念から新規採用を躊躇する企業も確認した。

・さらに、採用凍結も散見された。

・全体的に労働市場は引き続きひっ迫していたものの、半分の地区(6地区)で雇用及び人材確保の難しさがいくらか軽減されたことを確認した。

・労働者獲得競争により、より高い賃金を提供できる競合他社や競合産業が労働者を獲得するケースがみられた。

・賃金の上昇は引き続き広範囲に及ぶものの、一部の地区では緩和が報告された。

・複数の企業は、インフレと生活費の上昇が賃金を押し上げ、労働市場の逼迫による上昇圧力と相まって、賃金の上昇につながったと説明した。

・現在の環境下で人材を確保するには賃金上昇が不可欠であるため、賃上げを継続するとの回答を確認した。

<物価>

・消費者物価は、ほとんどの地区でゆるやかまたは強いペースで上昇した。

・しかし、供給制約の改善と需要の弱まりを反映し、物価上昇のペースは全体的に鈍化した。

・消費者が値引きを求めるようになったため、小売価格は下落圧力に直面した。

・木材や鉄鋼など一部の商品価格は下落したが、一部の地区では食品価格がさらに上昇するか、高止まりした。

・住宅家賃の伸びは複数の地区で緩やかになり始め、住宅価格は需要の弱さのなかで伸び悩むか、全面的に下落した。

・インフレは今後、安定的に推移するか、さらにゆるやかになると見込まれた。

↓

前回

・物価上昇ペースは引き続き高止まりするものの、一部の地区で緩和がみられた。

・様々な産業で大幅な投入価格の上昇が報告されたが、商品や燃料、輸送コストの下落を一部で確認した。

・販売価格の上昇はまちまちで、ある地区では上昇幅が大きく、他の地区では緩やかになった。

・過去6週間、価格決定力が堅調であったことを指摘する者もいれば、顧客の反発によりコストパッシングが難しくなっていることを指摘する者もいた。

・今後については、価格上昇は概して緩やかになると予想された。鉄鋼や木材、銅の価格が徐々に下落していると報告された。とはいえ、大半の回答者は少なくとも年末までは価格上昇圧力が続くと予想した。

<経済活動に関するキーワード評価>

経済活動の表現に関するキーワードの登場回数は、「弱い(weak)」や「低下(decline)」など弱い文言が増えた一方で、「力強い」や「ポジティブ」が減少した。「景気後退(recession)」の言葉は7回と、少なくとも過去3年間で最多となった前回の12回から減少したものの、「不確実性(uncertain)」の登場回数は、前回の13回から22回に増え見通しに暗雲が立ち込めた様子を映し出した。詳細は、以下の通り。

「拡大(increase)」→161回>前回は152回

「力強い(strong)」(注:強いドルの表現を除く)→39回<前回は60回

「ポジティブ(positive)」→6回<10回

「ゆるやか(moderate)」→77回<前回は61回

「緩慢、控え目など(modest)」→66回>前回は65回

「弱い(weak)」→53回>前回は39回

「低下(decline)」→88回>前回は71回

「減退(decrease)」→39回>前回は32回

「不確実性(uncertain)」→22回>前回は13回

「景気後退(recession)」→7回<前回は12回

<関税、中国、不確実性、新型コロナなどのキーワード評価>

キーワード別動向をみると、中国のゼロコロナ策継続を受けながら「中国」は前回のゼロから1回となり、ミネアポリスが主要な輸出先である中国への半導体製造装置の販売規制を受け、海外売上が急激に減少したと報告した。6月に登場した「強いドル」(NY、サンフランシスコが1回ずつ指摘)は、7、9、10月は明記されなかったが、今回は2回登場。NYがサービス部門の動向につき、欧州を中心に海外旅行客が増加したものの、ドル高で1人当たりの支出が減少したと指摘したほか、サンフランシスコがドル高と不確実性により引き続き海外からの農業品需要を押し下げたと指摘した。

「景気後退」は前述した通り減少(前回:12回→7回)した。なお、”景気後退”として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。逆に、「不確実性」は前回は13回に減少したものの今回は大幅に増え22回を数えた。

チャート:前回と逆に「不確実性」の登場回数は増加し、景気後退の文言は減少

(作成:My Big Apple NY)

<その他のキーワード評価>

〇不足

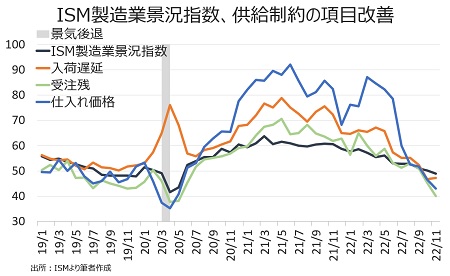

「不足」との言葉は今回26回と前回と変わらず、2021年初め以来の低水準を維持した。米11月ISM製造業景況指数は仕入れ価格がコロナ禍で経済活動が停止していた2020年5月以来の水準に落ち込んだほか、受注残が前月に続き低下し入荷遅延も50割れを維持したように供給制約は緩和を確認しており、不足の表現は引き続き人手不足に集中した。

チャート:前回に続き26回、21年初め以来の低水準をキープ

(作成:My Big Apple NY)

チャート:米11月ISM製造業景況指数、供給制約に関わる項目は仕入れ価格と受注残が一段と低下

(作成:My Big Apple NY)

〇「景気後退」

「景気後退」が登場した回数は7回と、少なくとも過去3年間で最多を更新した前回の12回を下回った。全て地区連銀別の詳細レポートで使用されている。地区連銀別では3行と、前回の5行(ボストン、フィラデルフィア、シカゴ、ミネアポリス、ダラス)を下回り、今回はミネアポリスが抜けた。なお、景気後退として数えた対象はリセッションのリスクに関する言及のみで、景気後退水準などといったものはカウントしていない。

・ボストン地区連銀 4回<前回は5回

→(製造業)半導体セクターでは、一部で「需要が非常に強い」との声が聞かれたが、別の回答者からは「景気後退入りした」との報告が聞かれるなど、最もバラつきが大きかった。

→(人材派遣)マクロ経済見通しへの懸念が表明されたにも関わらず、回答者は事業見通しに中立あるいは楽観的で、深刻な景気後退入りの可能性が高いとの報告は聞かれなかった。

→(商業不動産)見通しは概してわずかに悲観寄りに傾き、1人の回答者は2023年の景気後退入りを予想した。

→(住宅不動産)住宅金利の急激な上昇や物価高、景気後退への恐れが、住宅需要を抑制した。

・フィラデルフィア地区連銀 1回<前回は2回

→(労働市場)多くの業種から潜在的な景気後退への備えているとの報告が聞かれたが、足元の人員確保が困難な状況を踏まえ人員削減には引き続き躊躇していた。

・シカゴ地区連銀 1回=前回は1回

→(総括) 回答者は数カ月先の成長鈍化を見込み、多くが2023年に景気後退入りする可能性を懸念した。

・ダラス地区連銀 1回<前回は3回

→(製造業) しかしながら、製造業の新規受注は在庫高止まりや景気後退入りの可能性をにらみ、引き続き弱まった。

〇「利上げ」

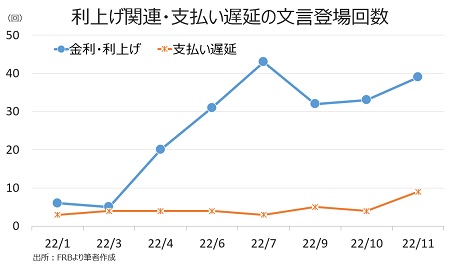

Fedの「利上げ」に関する文言は39回登場し、前回の33回を上回りつつ7月の43回以下が続く。そのうち、全体の総括が前回に続き2回で、その他は地区連銀からとなる。12地区連銀別ではNYに加え、アトランタが指摘しなかったが、10地区が報告した。3月が25bp、5月50bp、6、7、9、10月に75bpの利上げを行った結果、引き続き建設や不動産市場だけでなく、金融サービスや製造業、エネルギー、小売、観光・旅行など幅広い業種で影響を確認した。

また、「支払い遅延」との文言が9回登場。地区連銀別では、NYとセントルイスが3回、クリーブランドやリッチモンド、シカゴは1回ずつとなった。

チャート:金利や利上げに関する文言の登場回数、年初来で最多

(作成:My Big Apple NY)

――以上、11月ベージュブックは全体的に見通しは一段と悲観に傾きました。ただし、景気後退懸念は前回より減退したもよう。引き続き労働市場がひっ迫するほか、物価上昇ペースの鈍化、供給制約の緩和がポジティブに受け止められたようです。とはいえ、米11月ISM製造業景況指数は2020年5月以来の50割れを迎え、こちらで指摘したように労働市場の減速も鮮明になっています。11月FOMC議事要旨とパウエルFRB議長の講演などを通じ、12月FOMCでの利上げ幅縮小を示唆しますが、Fedがソフトランディングにつなげるのかは未知数です。それがベージュブックの「不確実性」の文言登場回数の増加につながったのかもしれません。

(カバー写真:Washington State Dept of Transportation/Flickr)

Comments

米11月雇用統計、平均時給の伸びは解雇手当が押し上げか Next Post:

対中抑止での協力にも影響?米インフレ削減法で欧州が物申す

{kind=link}