U.S. Q2 Productivity Remains Weak, Factory Orders Edge Up.

米4−6月期労働生産性・確報値は前期比年率3.3%上昇し、市場予想の2.8%を上回った。速報値の1.3%だけでなく、1−3月期の1.1%の低下(3.1%の低下から上方修正)からも改善。2006年以来の2期連続でマイナス基調を止めただけでなく、2013年10−12月期以来の高水準だった。内訳をみると、生産が4.7%上昇し速報値の2.8%から上方修正。大寒波・積雪に見舞われた前期の0.5%から加速している。3期ぶりの高水準で、米4−6月期国内総生産(GDP)改定値と改善と整合的だ。ただし労働生産性の前年同期比は0.7%の上昇と低水準を保ち、大寒波後にも関わらず上向きのサインは現れていない。

労働時間は1.4%の上昇(速報値は1.5%)で、前期の1.6%から鈍化した。米4−6月期雇用コスト指数が減速するなか、時間当たりの労働報酬は労働時間が短縮したこともあって1.8%の上昇(速報値と変わらず)と、前期の1.1%を超えつつ2014年10−12月期の3.4%を下回った。結果、一定量を生産するために必要な労働経費を示す単位労働コストは1.4%の低下となり、市場予想の1.2%よりマイナス幅を拡大。速報値の0.5%の上昇および1−3月期確報値の2.3%(6.7%から下方修正)に及ばず、1年ぶりの低下へ転じた。

▽米7月製造業受注、予想以下も前月分が上方修正

米7月製造業受注は前月比0.4%増となり、市場予想の0.9%増を下回った。前月の2.2%増(1.8%増から上方修正)を下回りつつ、2ヵ月連続で増加。過去6ヵ月間で3回目の増加を示す。耐久財は速報値の2.0%増から2.2%増へ上方修正。こちらも2ヵ月連続で増加している。特に輸送機器が自動車の支えを背景に5.5%増となり、速報値の4.7%増から上方修正されていた。

コア資本財(民間航空機を除く非防衛財)は2.1%増と、速報値の2.2%増から小幅に下方修正された。ただし前月の1.5%増(0.7%増から上方修正値)と合わせ、2ヵ月連続で増加。国内総生産(GDP)に反映されるコア資本財の出荷は0.6%増で、速報値と変わらず。前月の1.0%増(0.3%増から上方修正)に続き、増加した。

出荷は0.2%減となり、前月の0.6%増からあらためて減少に転じた。在庫も0.1%減となり、前月の0.3%増を下回り4ヵ月ぶりに減少。在庫相当は出荷と在庫がそろって減少したため、4ヵ月連続で1.35ヵ月だった。

BNPパリバのブリックリン・ドワイヤー、デレク・リンジー米エコノミストは、結果を踏まえ「企業の設備投資を示すコア資本財は3ヵ月比年率で4.2%増と、2014年11月以来のプラスに転じた」と評価。その上で「7−9月期の民間投資には、健全なペースが期待できる」という。非耐久財在庫の過去分が下方修正されたため「4−6月期GDPをめぐっては0.1%ポイントの押し下げを意味するものの、米7月建設支出の過去分が上方修正されたため米4−6月期GDP確報値は改定値通り3.7%増が見込まれる」とまとめた。

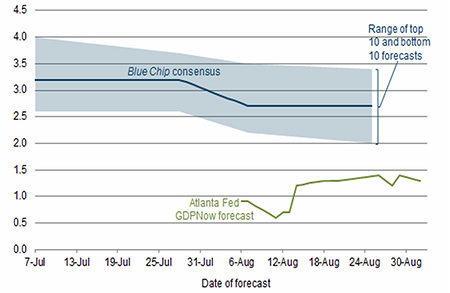

——米4−6月期労働生産性は大幅に改善したものの、単位労働コストはさえず賃金が上向く兆しは見えません。7−9月期GDPは設備投資の改善期待が浮上中。では、アトランタ連銀のGDP予想をチェックしてみると・・。

(出所:Federal Reserve Bank Of Atlanta)

9月1日の時点で、1.3%増でした。一時期の1.4%増から、下方修正されています。エコノミスト予想平均は2.75%付近とこちらも7月後半の3.2%付近から引き下げられ、米7−9月期GDPは4−6月期からの鈍化が濃厚となってきました。

(カバー写真:elysiumcore/Flickr)

Comments

米8月ADP全国雇用者数は予想以下で、9月利上げ観測の後退誘う Next Post:

ベージュブック、ドル高のほか懸念材料に中国の景気減速が加わる

{kind=link}