Federal Reserve’s LMCI Rises For 7-Months In A Row.

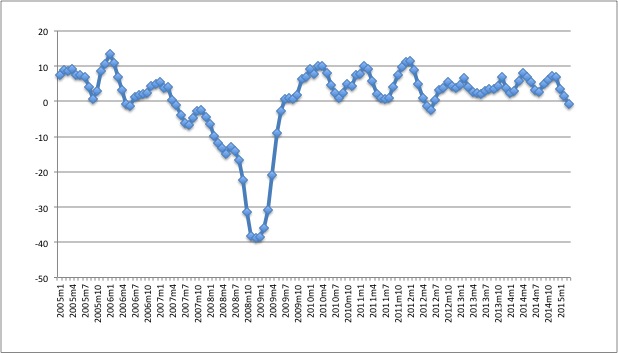

米連邦準備制度理事会(FRB)が発表した米11月労働市場情勢指数(LMCI)は、1.6ポイントだった。10月の2.2ポイント(1.6ポイントから上方修正)から上げ幅を縮めたとはいえ、7ヵ月連続で上昇。9月分も1.3ポイントから1.5ポイン路へ引き上げられ、過去2ヵ月分の上方修正は0.8ポイントとなる。米11月雇用統計・非農業部門就労者数(NFP)が20万人台を維持したほか平均時給も好調な水準を維持したように、労働市場は堅調そのもののように映る。

景気後退に陥った2007年12月から2009年6月まで約370ポイント低下した後、回復サイクルに入ってから330ポイント取り戻した。景気が改善していく過程での平均上昇幅は約4ポイントであることを踏まえれば、向こう10ヵ月で低下幅を相殺する見通し。ただ上げ幅は直近で縮小しており、利上げ開始が予想される今月15~16日の米連邦公開市場委員会(FOMC)後の非常にゆっくりとした引き上げへの根拠を与えそうだ。

LMCI、リセッション後の低下幅を打ち消す動きに。

(出所:FRBよりMy Big Apple NY作成)

――足元、FOMCメンバーはイエレンFRB議長をはじめ均衡実質金利あるいは中立金利を根拠に利上げ開始後も緩和的な政策が継続すると市場にメッセージを与え続けています。10月FOMC議事録で事務方が提示した資料によると、均衡実質金利は1)金融危機後にマイナス圏へ低下、2)景気回復後もゼロ近辺で推移、3)米国以外にも先進国では過去四半期に実質短期金利はゼロ付近、4)全要素生産指数(TFP)が改善し、労働人口の伸びが改善しなければ低水準を維持――とまとめていました。FOMC参加者は資料を踏まえ、失業率の低下に伴う成長率の伸び余地を指摘しつつ均衡実質金利が低水準で推移すると予想。大雑把にいえばテイラー・ルールに則ると、均衡実質金利にインフレ(インフレ実績マイナス目標インフレ率)と成長率(実質成長率マイナス潜在成長率)を加えた水準が名目金利であるFF金利に並ぶと考えられます。

このテイラー・ルールに当てはめると1%いけば御の字という現状であり、利上げペースがいかに緩やかになるかアピールしているようにも見えますね。逆に、米経済が減速局面に入った場合には利下げ余地が限られるとし、新たな政策ツールを用意すべきと主張していたのも興味深い。利上げを控えながら、ハト派寄りの姿勢を崩す気配は見られません。出口政策を策定し始めた頃と打って変わってバランスシート縮小という言葉が一切登場しないのも、マーケットがタカ派寄りへ急旋回したとの印象を与えたくない意図が見え隠れします。

サンフランシスコ連銀のウィリアムズ総裁とトーマス・ローバックFRBシステム委員会理事の共著で10月末にレポートも出ていましたね。同レポートでも、実質金利の低下が金融政策を抑制しゼロ近辺の金利が継続する余地が大きいと指摘していました。量的緩和が効果を発揮した点を評価しつつ、永続すれば長期金利を抑制し自然利子率が上昇するとは限らないとも説くのも忘れません。つまり、出口政策への方向性は適切ながらやっぱり利上げペースは緩やかにとどまるというわけです。

そういえば2011年当時に策定した出口戦略につき練り直しを発表した2014年7月FOMC議事録では、NY連銀のダドリー総裁に加え均衡実質金利のレポートを執筆したサンフランシスコ連銀のウィリアムズ総裁の見解が反映されていましたね。もうひと言加えるなら、出口戦略が取り沙汰された場面では追加緩和を余儀なくされてたという苦い経験がございます。

米11月雇用統計後、一部で利上げペース加速を懸念する声が浮上しましたが、やっぱりFedは石橋を叩きながら利上げを進めていきそうです。Patience is bitter, but it bears sweet fruitといったところでしょうか。

(カバー写真:FederaReserve/Flickr)

Comments

サイバー・マンデーも好調で、ネット小売はどこまで伸びる? Next Post:

米7−9月期家計調査、自動車ローンが牽引し債務が増加

{kind=link}