Looking Back Q3 Earnings, Not too Bad.

かなり鮮度が落ちてしまいましたが、米7-9月期決算を振り返ります。原油安とドル高に加え米利上げ観測の台頭、人民元の切り下げ、世界景気減速への懸念が渦巻いた時期とあって、弱い流れを引きずりました。

ファクトセットがまとめた7-9月期決算では、S&P500構成銘柄のうち1株当たり利益が市場予想を超えた企業は74%を占めた。コスト削減に励むなかで1年平均に並び、5年平均の72%を上回る。売上ではグンと低下し45%で、1年平均の53%と5年平均の57%を下回った。

7−9月期見通しを発表した企業のうち、減益を見込んだ企業は81社に及んだ。増益予想は、26社に過ぎない。12ヵ月先の株価収益率(PER)は16.4倍と、4-6月期決算が出そろったところで世界同時株安に見舞われた8月末時点の15.2倍をはじめ、引き続き5年平均の14.2倍を上回った。

1株当たり利益が予想を上回った企業が大勢を占めたとはいえ、必ずしも増益を達成したわけではない。前年同期比で1.3%減となり、2009年4-6月期、同年7-9月期以来の2期連続での減少を迎えた。減少率は、2009年7-9月期以来で最大となり、4-6月期決算が出揃った9月末時点の5.1%減からは下げ幅を縮めている。

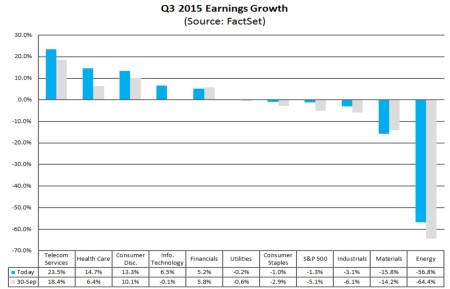

10セクター別での増益トップは通信で23.5%増となり、これまで首位をひた走ってきたヘルスケア(14.7%増)から首位を奪った。3位は裁量消費財で13.3%増、4位はITで6.5%増、5位は金融で5.2%増となる。6位からは減益を計上し公益0.2%減、7位の生活必需品は1.0%減、ドル高や原油安を背景に8位は産業財で3.1%減、9位は商品価格の下落を背景に素材で15.8%減、最下位は原油安が重石となっているエネルギーで56.8%減だった。

セクター別動向、1株当たり利益は以下の通り。

(出所:Factset)

売上は3.9%減だった。3期連続での減少は、2009年1-3月期から7-9月期以来となる。9月末時点の予想3.3%減からも下げ幅を広げ、2009年7-9月期以来で最大を記録した。

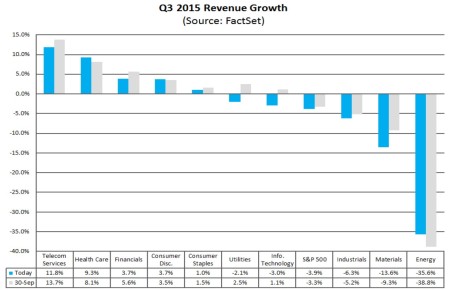

10セクター別動向では、1株当たり利益と同じく通信がトップに立ち11.8%増、2位はヘルスケアで9.3%増、3位は金融と裁量消費財で3.7%増、4位は生活必需品で1.0%増となる。ここからは減益を計上し公益が2.1%減、ITが3.9%減、産業財が13.6%減、エネルギーが35.6%減だった。

セクター別動向、売上高動向は以下の通り。

(出所:Factset)

1株当たり利益と売上がともにプラスに転換するのは2016年1-3月期とされ、前者は10-12月期に4.2%減を経て16年1-3月期に2.1%増へ転じる見通しだ。売上は10-12月四半期に2.9%減を経て、16年1-3月期は3.0%増と試算されている。

--プロフィット・リセッションは年内いっぱい続く見通しですが足元はドル高をはじめ原油安、中国動向に続き 1)利上げ開始、2)エマージング諸国の動向、3)ジャンク債動向--がカギを握ります。CNBCが実施したミリオネア調査では、引き続き米株を選好。ウォールストリートは堅調な株価を予想しており、ベース効果が剥落する年明けは波乱のない相場を迎えられるのか試されます。

(カバー写真:Randy Lemoine/Flickr)

Comments

米12月マークイット・サービス業PMI速報値、1年ぶり低水準 Next Post:

MBA住宅ローン申請件数指数、FOMC明けに急伸

about the author: Sawako

Related Posts

-

1月ベージュブック、経済活動はNYで大幅減速も前回と「比較的変わらず」

-

11月ベージュブック、7地区連銀が経済活動の横ばいor小幅低下を報告

-

11月FOMC議事要旨:今後の利上げ幅縮小を確認、ドル高リスク懸念も

{kind=link}