January Jobs Report Sends Mixed Signal To Fed Policy.

米1月雇用統計・非農業部門就労者数(NFP)は前月比15.1万人増と、市場予想の18.8万人増を上回った。ホリデー商戦向け臨時雇用に押し上げられた2015年12月の26.2万人増(29.2万人増から下方修正)から、減速。4ヵ月ぶりの低水準を示す。年次改定によるベンチマーク調整により2015年3月時点のNFPは20.6万人、0.1%下方修正されており、2015年12月と今回の数字に連続性はない。11−1月期平均は23.1万人増で、2015年で最高の10−12月期平均にあたる27.9万人増以下にとどまった。

NFPの内訳をみると、民間就労者数が15.8万人増となり、市場予想の18.0万人増を下回った。前月の25.1万人増(27.5万人増から下方修正)に届かず。民間サービス業が11.8万人増で、前月の19.7万人増(23.0万人増から下方修正)から加速。今回はホリデー商戦明けながら小売が好調だったほか、食品サービスを含む娯楽/宿泊が支えた。半面、政府が減少に転じ教育/健康の伸びが大幅に減速した。

(サービスの主な内訳)

・貿易/輸送 4.5万人増、増加トレンドを維持>前月は2.2万人増、3ヵ月平均は4.5万人増

(そのうち、小売は5.8万人増>前月は0.8万人減、3ヵ月平均は3.6万人増)

・娯楽/宿泊 4.4万人増、増加トレンドを維持>前月は3.1万人増、3ヵ月平均は3.0万人増

(そのうち、食品サービスは4.7万人増、過去1年間の平均は3.8万人増)

・金融 1.8万人増、増加トレンドを維持>前月は1.0万人増、3ヵ月平均は1.5万人増

・専門サービス 0.9万人増、増加トレンドを維持<前月は6.0万人増、3ヵ月平均は3.9万人増

(そのうち、派遣は2.5万人減<前月は2.5万人増、3ヵ月平均は0.5万人減)

・教育/健康 0.6万人増、増加トレンドを維持も2013年12月以来で最低<前月は5.4万人増、3ヵ月平均は3.5万人増

・情報 0.1万人増、2ヵ月連続で増加<前月は0.8万人増、3ヵ月平均は1.6万人減

・政府 0.7万人減、3ヵ月ぶりに減少>前月は1.1万人増、3ヵ月平均は1.7万人増

財生産業は4.0万人増と、前月の5.4万人増に届かなかったとはいえ4ヵ月連続で増加した。3ヵ月平均では4.9万人増となる。製造業の伸びが全体を支え、建設も前月を下回りつつ増加をたどる。米1月チャレンジャー人員削減予定数で明らかになった通り、鉱業は減少をたどった。

(財生産業の内訳)

・建設 1.8万人増、増加トレンドを維持<前月は4.8万人増、3ヵ月平均は4.4万人増

・製造業 2.9万人増、2ヵ月連続で増加>前月は1.3万人増、3ヵ月平均は1.5万人増

・鉱業 0.7万人減、13ヵ月連続で減少(石油・ガス採掘は800人減)>前月は1.1万人減、3ヵ月平均は1.0万人減

1月NFP、労働人口の増加を吸収できる水準を何とか確保。

(作成:My Big Apple NY)

平均時給は前月比0.5%上昇の25.39ドル(約2970円)となり、市場予想の0.3%を上回った。前月の±0%から、加速している。前年比は2.5%の上昇となり、前月と同じく2009年7月以来の力強さを誇った10月の2.5%に並んだ。

週当たりの平均労働時間は34.6時間と、市場予想および前月値34.5時間を超えた。製造業の平均労働時間は40.7時間と前月の40.6時間から延びたが、2007年以来の高水準に並んだ2014年11月の41.1時間以下にとどまる。

失業率は3ヵ月連続で5.0%を経て、4.9%へ低下した。市場予想より強い数字で、リーマン・ショック以前にあたる2008年4月以来の低水準を維持。12月米連邦公開市場委員会(FOMC)メンバーによる2016年末予想のレンジ下限に届かなかったものの、長期失業率の見通しに並んだ。マーケットが注目する労働参加率は62.7%となり、前月の62.6%から上昇。977年9月以来の低水準だった9−10月の62.4%から改善が進んだ。

失業者数は前月比15.0万人減となり、前月の2.0万人減を超える減少幅を示した。雇用者数は61.5万人増で、前月の48.5万人増から加速し4ヵ月連続で増加。就業率は59.6%と前月の59.5%を超え、約5年ぶりの高水準だった。

経済的要因でパートタイム労働を余儀なくされている不完全雇用率は11月と同じく9.9%となり、2008年5月以来の改善を遂げた10月の9.8%を上回る水準を保つ。失業期間の中央値は10.9週と、少なくとも2009年以来の低水準を達成した前月の10.5週から長期化した。平均失業期間も28.9週で、前月の27.6週超え。27週以上にわたる失業者の割合は26.9%で、前月の26.3%を上回った。

フルタイムとパートタイム動向を季節調整済みでみると、フルタイムは前月比0.4%増の1億2314万人と4ヵ月連続で増加した。パートタイムも微増の2736万人と、4ヵ月連続で増加。増減数ではフルタイムが53.8万人増、パートタイムは0.5万人増となる。

総労働投入時間(民間雇用者数×週平均労働時間)は週平均労働時間が34.6時間へ伸びたとはいえ雇用が鈍化した結果、前月比0.4%の上昇と2015年12月の0.6%から鈍化した。労働所得(総労働投入時間×時間当たり賃金)は前月比0.9%上昇し、2015年12月の0.6%から加速した。

イエレン米連邦準備制度理事会(FRB)議長のダッシュボードに含まれ、かつ「労働市場のたるみ」として挙げた1)不完全失業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

1)不完全失業率 採点-△

3ヵ月連続で9.9%となり、2008年5月以来の低水準に達した2015年10月の9.8%から上昇。不完全雇用者数は前月比0.6%減の598.8万人と、2ヵ月連続で減少した。

2)長期失業者 採点-×

失業期間が6ヵ月以上の割合は全体のうち26.9%と前月の26.3%から上昇。2009年3月以来で最低を更新した2015年10月の25.7%から上向き続けており、短期失業者が占めるシェアが低下している事情を一部反映している。特に5週以下は29.0%と、2015年12月の30.4%を大きく下回った。平均失業期間は2015年12月まで2ヵ月連続で27.9週だったが、1月は28.9週へ延びた。6ヵ月以上の失業者数も前月比0.2%増の208.9万人と、2ヵ月連続で増加した。

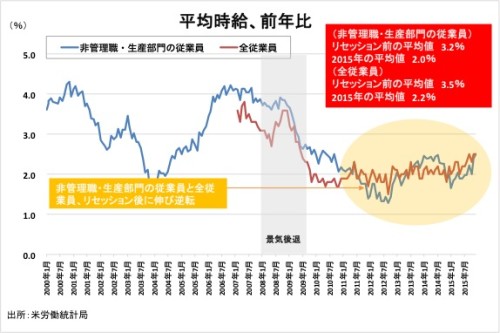

3)賃金 採点-○

1月は前月比0.5%上昇し、2015年12月の±0%から加速。前年比は2.5%上昇し、2015年12月と同じく2009年7月以来の高水準を達成した10月に並ぶ。非管理職・生産労働者の平均時給は前月比0.3%増の21.33ドル(約2500円)で、足元のトレンドに合わせ管理職を含むヘッドライン以下に収まった。ただし前年比は2.5%上昇し、管理職を含めたヘッドラインに等しい。平均の週当たり賃金も非管理職・生産労働者で前年同月比2.5%上昇720.95ドル(約8万3700円)で、管理職を含む全体の労働者の2.5%上昇の878.49ドル(約10万2780円)と伸び率は変わらなかった。

非管理職・生産労働者の平均時給、伸び率は理職を含む全体と比較すると鈍い。

(作成:My Big Apple NY)

4)労働参加率 採点-○

1月は62.7%となり、前月の62.6%から改善。1977年9月以来の低水準だった9−10月の62.4%から小幅改善を継続している。軍人を除く労働人口は0.3%増の1億5834万人だった。労働人口の増加を背景に、非労働人口は微減の9406万人と4ヵ月連続で減少した。

ウォールストリート・ジャーナル(WSJ)紙は、ジョン・ヒルゼンラス記者の署名による「雇用統計で、Fedの3月利上げは宙づり状態(Jobs Report Keeps Fed’s March Rate Decision in Limbo)」と題した記事を配信。賃金上昇と就業者数の伸び鈍化という強弱混合の内容で、3月利上げをめぐり「経過観察(watchful waiting)」の必要があると伝えた。なお経過観察とは、ハト派寄りのブレイナードFRB理事が用いた言葉である。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受け「NFPの鈍化という悪材料を平均時給の伸びが打ち消した」と振り返る。その上で「成長減速はマーケットが不安視するほどではなく米1−3月期の成長率予想を2.0%増」で維持。次回利上げの予想を3月から6月に変更したままで、据え置いた。

——3月利上げの可能性こそ立ち消えつつあるものの、賃金の伸びが労働市場のひっ迫を指し示しています。労働参加率の改善も進んだほか、長期失業者の割合上昇も短期失業率の低下によるものでした。労働市場は原油安や世界景気の減速にも関わらず内需の底堅さを反映し、耐性をみせつけた格好です。

マーケットは年内利上げゼロを織り込みにかかっていたものの、米1月雇用統計で利上げ路線は変わらずと判断し金融市場は株安、債券安(特に2年債)、ドル高の展開に。米株はダウ平均は16,204.97ドル(211.61ドル安、1.29%安)、S&P500は1,880.05p(35.40安、1.85%安)、ナスダックは4,363.14p(146.41安、3.25%安)となり、週足では反落に終わっています。セクター別は以下の通りでITが最も売られ、次いで裁量消費財やエネルギーと並びました。

1位 通信 0.78% 6位 金融 1.37%

2位 公益 0.30% 7位 ヘルスケア 1.96%

3位 生活必需品 0.13% 8位 エネルギー 2.03%

4位 産業財 1.05% 9位 裁量消費財 3.19%

4位 素材 1.05% 10位 IT 3.35%

今後をうらなう上で、2月10日に予定するイエレンFRB議長の議会証言に注目。1)労働市場への認識、2)世界経済、3)金融市場のボラティリティ上昇、4)マイナス金利、5)原油安と低インフレ——をめぐり、どのような見解を表明するのか。少なくともフィッシャーFRB議長やNY連銀のダドリー総裁は世界経済の減速および金融市場への配慮した発言を展開しており、イエレンFRB議長が梯子を外す可能性は低いでしょう。

(カバー写真:COD Newsroom/Flickr)

Comments

米1月チャレンジャー人員削減予定数、ホリデー商戦明けに急増 Next Post:

アメリカ州別の教育水準、どの国とマッチする?

{kind=link}