FOMC Minutes Shows Uncertainty About Rate-Hike Course.

1月26~27日開催の米連邦公開市場委員会(FOMC)声明文では、2015年12月の利上げ開始を経て経済の下振れが懸念されていました。議事録でも、一貫してハト派トーンを維持。年初にフィッシャーFRB副議長など「年内4回の利上げ」を打ち出していたものの、FOMC参加者の間で次回利上げへの強いためらいが見て取れ、FF先物市場が織り込むように3月利上げというカードを切り捨てたようです。

▽利上げをめぐる協議

・労働市場の指標は良好との見解で一致も支出や生産動向は失望的で、商品市況や金融市場、原油安に端を発した海外経済の減速およびエネルギー企業の業績悪化が米経済を押し下げかねないとの見解で一致。

・インフレと経済成長見通しが変化したため、リスクバランスを見極めるのは困難。他の参加者は、足元の動向により下方リスクが高まったためリスクバランスは均衡でないと主張。

・複数の参加者は、成長及びインフレの上振れリスクより下振れリスクへの態勢が整っていないと指摘。次回の利上げまで、追加の材料を待つ姿勢が賢明。

▽経済動向

・経済見通しは不透明

・FOMC参加者は、在庫投資の調整や暖冬を背景に10-12月期GDPの鈍化を予想。ただし、1-3月期に気候条件を理由とした下振れを打ち消す見通し。

・数人の参加者は小売売上高やGDPが速報値から大幅に上方修正される傾向に加え(筆者注:米1月小売売上高で12月分が0.1%減→0.2%増へ、米7-9月期GDPは速報値の1.5%増→2.0%増、米4-6月期GDPは速報値の2.3%増→3.9%増へそれぞれ引き上げ)、労働市場が良好で経済の実体を把握する上で雇用指標に信ぴょう性があると指摘。

・中期的には、金融市場の混乱や金融市場の引き締め環境が経済活動を抑制しかねないと認識も、どの程度かは殆どの参加者にとって不透明。

・中期的に成長はゆるやかなペースで拡大し、労働市場は強まりを保ち、インフレは短期的に原油一段安により低水準を維持すると予想。

・世界経済や金融市場がどのように進展するか不透明性が高まっており、参加者は動向を注視していく必要性を確認。

・米12月小売売上高は減少したが労働市場の力強さや消費者センチメントと乖離しているため、多くの参加者は個人消費がGDPの牽引役になると予想。一方で、複数の参加者は2015年半ばからの貯蓄率上昇を理由に、株安も重なり消費者が支出に慎重となっている可能性に言及。

・住宅市場は改善トレンドをたどるも、2人の参加者は住宅ローン融資規制の変更で下押しされていると指摘。

・複数の参加者は経済が上振れする可能性も指摘、特にエネルギー価格の下落が個人消費を促進させる可能性に言及。

・製造業は鉄鋼や重機を中心にドル高の煽りで減少基調も、複数の参加者は航空、自動車、消費財の分野の好調ぶりを指摘。

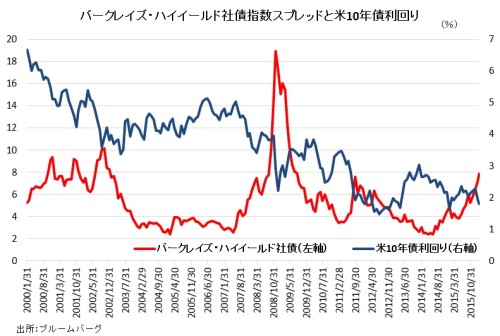

・エネルギー産業は悪化、一部の企業は設備投資や労働力を削減する必要性に直面。債務水準の大きい企業にとって、金融引き締め環境(筆者注:ハイイールド債の利回り上昇)が継続。

・複数の参加者は、インフレ及びインフレ見通しが一段低下する可能性を認識。また複数の参加者は経済指標ベースとマーケット・ベースでのインフレ見通しの低下をめぐり、リスクや流動性のプレミアムにおける変化、あるいは長期的なインフレ見通し及び原油価格見通しとの足元の相関性の見極めが難しいと指摘。

・スタッフ見通しでは、前回に続き実質GDP見通しはダウンサイドに傾くと認識。金融や財政による政策対応で成長を支援できないと指摘。

・スタッフ失業率見通しも上昇を予想、インフレ見通し引き続き下方向に振れる見通しで引き続きドル高への影響を材料視。

▽海外動向、金融市場

・中国の産業セクターと商品市況が欧州、中東情勢を圧迫。

・中国の構造改革や金融における不均衡について協議し、予想以上の減速に見舞われる可能性を意識。

・金融市場につき広範囲にわたって協議し、1)米株安、2)クレジット・スプレッドの拡大、3)ドル一段高、4)金融市場のボラティリティ急伸――を認識。ハイイールド債をめぐって、複数の参加者は金融環境が大いに引き締まったとし、商業・産業向け融資基準の厳格化に言及。こうした状況が続けば、利上げ効果を与えかねないと指摘。

・参加者は 1)市場の混乱、2)中国をはじめとする諸国の経済減速、3)エネルギー生産国および企業の金融環境の引き締まり、4)一連の経済動向を受けた米経済への影響に言及。

・足元の米株安は、バリュエーションを過去平均の水準へ戻す糸口になるとの見解を表明。

・金利低下が銀行の利ザヤ縮小になる可能性を指摘。

ハイイールド社債と米債のスプレッドを表す指数、09年以来の水準へ拡大。

(作成:My Big Apple NY)

▽リバース・レポ・プログラム(RRP)について

・少なくとも3月末まで、RRPの規模を維持すると明記(現状で1営業日当たり2兆ドル、参加者の利用上限は1営業日につき300億ドル)。

ウォールストリート・ジャーナル(WSJ)紙は、Fed番であるジョン・ヒルゼンラス記者による「Fedにとって、利上げ中断の理由多し(Fed Seeing More Cause for Pause on Rates)」と題した記事を配信。金融市場の混乱をはじめ中国の景気見通し悪化、インフレ低迷を見据え、FOMC参加者は利上げへの躊躇を強めていると伝えた。金融市場関係者はFOMCの風向きを読み、ドイツ銀行は年内3回の散の利上げから 1回へ削減したとも報じている。

JPモルガンのマイケル・フェローリ米主席エコノミストは、議事録を受けて「概してハト派寄りだった」と指摘した。その上で、3つの重要点を挙げる。1つ目はリスクバランスで「FOMC声明文で『リスクは均衡』の文言を削除した理由は、『判断に難しい』と明記するにとどめつつ、『下方リスクの高まり』を認識していた」。2つ目にインフレ見通しを挙げ「ドル高と原油安により、物価の下振れが継続するとの示唆を与えた」。3つ目に金融市場環境から派生する利上げ効果を取り上げ、「恐らく利上げの必要性を打ち消したのだろう」とまとめる。

バークレイズは、FOMC議事録のポイントとして、次の利上げに3つの基準を設定したとの考えを明らかにした。すなわち「1)10-12月期との比較でみた経済指標の改善、2)金融市場の安定化、3)リスクバランスへのFOMCの確信」――であり、年内の利上げは6月と12月の2回との予想を維持した。

――FOMC議事録を受け、FF金利先物動向の3月追加利上げは4%と1月FOMC声明文公表時の20%から一段の低下を示しました。米10-12月期GDPが速報値から下方修正される可能性が濃厚で、さすがにFedもFF先物市場ににじり寄ったかたちです。米1-3月期GDP速報値の発表が4月28日である点を踏まえれば、3月の利上げはゼロに近いでしょう。4−6月期GDPも速報値も7月29日ですから、よほど経済指標が回復トレンドを鮮明とさせなければ6月14~15日開催のFOMCすら怪しい。

今回、「不透明性(uncertainty)」という言葉は19回、「中国」は6回、「下方向(downside)」の言葉は8回と、順に2015年12月FOMC議事録の6回、2回、6回から増加していました。特に、「不透明性」は3倍以上に膨らむほど。3月15~16日開催のFOMCでは経済・成長見通しを全般的に下方修正し、FF金利ドットチャートも引き下げを余地なくされそうです。

(カバー写真:Ken Mayer/Flickr)

Comments

米1月鉱工業生産、予想外に増加しリセッション不安後退 Next Post:

米新規失業保険申請件数、サンプル週に4週平均と合わせ改善

{kind=link}