Auto Loan Originations Slow, Default Rates Rise.

ニューヨーク地区連銀が発表した調査によると、1-3月期の全米家計債務残高は12兆2500億ドル(約1350兆円)だった。今回は前期比1360億ドル増加(1.1%増)。ピークに達した2008年7−9月期の12兆6800億ドルを3.3%下回る水準となる。

内訳は、以下の通り。

・住宅ローン→8兆3700億ドル(前期比1200億ドル増、前年比1980億ドル増)

・ホームエクィティ→4850億ドル(前期比20億ドル減と4期連続で減少、前年比260億ドル減)

・非住宅関連債務→3兆3400億ドル(前期比400億ドル増、前年比1700億ドル増)

住宅ローン部門は水準としては2011年7−9月期以来で最高だったものの、借換を含む新規住宅ローン組成額が3890億ドルにとどまり前期の4370億ドルを下回った。前期比での減少は、7期ぶりとなる。なお2014年4−6月期には2860億ドルとなり、2000年以来で最低を記録していた。住宅ローンを借り入れた住宅購入者のうち58%がプライム層である760点以上で、前期の56%から上昇し質の高い借り手が引き続き優勢となる。2015年10-12月期は、59%だった。

1−3月期の銀行決算では、住宅ローン残高が前期比で減少していたように住宅ローン組成額自体さえない。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前年同期比10%減の440億ドル、JPモルガン・チェースは前年同期比9.3%減の224億ドルで。そろって、前期比からも減少した。

住宅ローン部門における90日以上の未払い率は2.1%と、2015年10−12月期の2.2%から低下した。2014年10−12月期の3.1%を大幅に下回り、改善トレンドを維持しただけでなく少なくとも約17年ぶりの低水準を記録。労働市場の拡大が後方支援したようだ。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→1兆700万ドル(前期比70億ドル増、前年比1030億ドル増)

→ローン残高は21期連続で増加した結果、2003年以来で最高を示した。もっとも自動車ローン組成額は1320億ドルと、約10年ぶりの高水準を記録した2015年4−6月期の1510億ドルから鈍化し続けている。前期比でのパーセンデージでは0.9%増と、2012年以来で最低にとどまった。

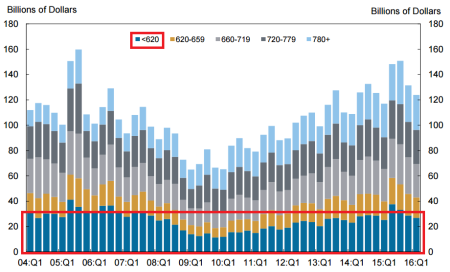

新規の自動車ローン組成をめぐり、NY連銀は2015年7−9月期の段階で全体の330億ドル、22%相当が信用スコア620点(低信用で返済能力が乏しいサブプライム層)以下と指摘したが、2期連続で信用須スコア状況の詳細を明らかにしていない。90日以上の未払い率は前期まで3期連続で3.4%を経て今回は3.5%へ上昇、2014年10−12月期以来の高水準に並んだ。

なお自動車貸出最大手の米銀ウェルズ・ファーゴは、2015年3月にサブプライム層の融資に上限を設定したものの自動車ローン組成額は2016年1−3月期前年同期比6%減の77億ドルだったが、前期の76億ドルから増加。JPモルガンも33%増の92億ドルと、そろって2桁増を遂げている。

自動車ローン、サブプライム層(620点以下)のシェアは高水準を維持。

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→7120億ドル(前期比210億ドル減、前年比280億ドル増)

→4期連続ぶりに減少。90日以上の未払い率は7.6%と、2015年10−12月期の7.7%を下回り2014年10−12月期の7.3%を視野に入れた。

・学生ローン→1兆2600億ドル(前期比290億ドル増、前年比720億ドル増)

→ローン残高は増加トレンドを維持。90日以上の未払い率は11.0%と、2015年10−12月期11.5%から低下、景気回復サイクルで最低を更新した。

家計債務全体での支払い遅延率(90日以上)は3.6%で、2015年10−12月期の3.7%を下回り少なくとも2008年1−3 月期以来で最低を記録している。90日以上を含む未払い率全体は5.0%と、2015年10−12月期の5.4%を下回り2007年4−6月期以来で最低だった。

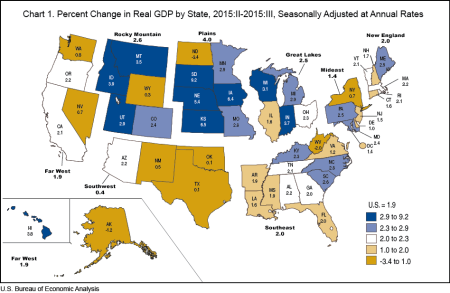

――家計債務を増加させてきた自動車ローン残高は、明確に減速の兆しをみせました。米3月新車販売台数が1年ぶりに年率1700万台を割り込んだことが一因にあり、サブプライム層の融資に慎重になった可能性を点灯させています。信用調査会社トランスユニオンは1-3月期、全米での60日以上の未払い率が1.12%と発表し、2011年1-3月期以来で最悪でした。前年比では13%も急伸しています。特にシェールガス関連の雇用削減が響いており、ノースダコタ州は2015年7-9月期に3.4%減と全米でウェストバージニア州(2.0%減)と並びマイナス成長に陥り、前年比でみた債務不履行の上昇率は67.3%に及びました。

全米、2015年Q3の州別成長率。

(出所:BEA)

格付け会社フィッチによると、サブプライム層向け自動車ローンを担保とした資産担保証券(ABS)の未払い率は2月に5.16%と、金融危機を超え1996年10月以来の水準へ上昇しました。幸い4月には4.15%へ改善しているため、自動車ローン発サブプライム問題が顕実化する懸念は後退しています。

フィッチだけの結果を踏まえると、サブプライム層の未払い率が上昇する局面で自動車ローン融資が鈍化する傾向が伺えます。いずれにしても、新車販売台数の牽引役は信用力の低いサブプライム層という現実を浮かび上がらせました。

一方で、住宅ローンの組成額は2015年10-12月期に続き減少しました。ただ米4月新築住宅販売件数や米4月中古住宅販売件数など一連の住宅指標が快進撃を飛ばしたように、春以降に改善する期待が募ります。問題は、住宅ローン金利。Fedが6月に利上げに踏み切った段階で年初にみられたような利上げ開始後のショックが襲えば、せっかくの回復が腰折れするリスクも否定できません。

(文中写真 : Federal Reserve Of New York、カバー写真 : Roadsidepictures/Flickr)

Comments

米4月新築住宅販売件数、2008年1月以来の水準へ急増 Next Post:

米1−3月期GDP改定値は上方修正も、個人消費は振るわず

about the author: Sawako

Related Posts

-

米Q1に延滞率が急伸、若い世代を中心に自動車ローンやクレジッドカードで

-

米Q1家計債務は初の17兆ドル乗せ、返済遅延の兆しも出現

-

ブラック・フライデーのオンライン売上高は過去最大、その背景にBNPLあり?

{kind=link}