Auto Loan Delinquencies Hit Highest In All Ages, Younger Borrowers Are Falling Behind On Credit Card.

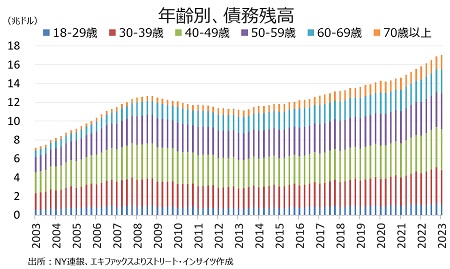

NY連銀が発表したQ1の家計債務は、米国史上初の17兆ドル超えを迎えました。債務残高を年齢別でみると、年末商戦明けという季節要因から18~29歳と30~39歳の間で減少した一方で、40歳以上は全て増加し過去最大を更新した。中高齢者層での債務残高は、住宅価格や自動車価格の高騰によって押し上げられたとみられる。年齢別債務残高の詳細は、以下の通り。

・18~29歳 前期比14.6%減(4四半期ぶりに減少)の1.08兆ドル、全米比率は6.4%と4四半期ぶりの低水準

・30~39歳 前期比3.5%減(4四半期ぶりに減少)の3.69兆ドル、全米比率は21.7%と5四半期ぶりの水準に低下

・40~49歳 前期比1.9%増(11四半期連続で増加)の4.39兆ドル11期連続で過去最大、全米比率は25.7%と2015年Q4以来の高水準

・50~59歳 前期比2.9%増(3四半期連続で増加)の3.80兆ドルと10期連続で過去最大、全米比率は22.3%と3四半期ぶりの高水準

・60~69歳 前期比6.0%増(4四半期ぶりに増加)の2.56兆ドルと2期連続で過去最大、全米比率は15.0%と4四半期ぶりの高水準

・70歳以上 前期比9.9%増(4期四半ぶりに増加)の1.52兆ドルと1年ぶりに過去最大、全米比比率は8.9%と4四半期ぶりの高水準

チャート:年齢別の債務残高、中高齢者層が増加をけん引

(作成:My Big Apple NY)

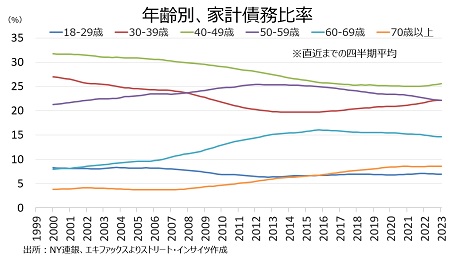

チャート:年齢別での債務比率、40歳以上は全て上昇

(作成:My Big Apple NY)

住宅ローンの組成額は、価格高騰、金利上昇、在庫逼迫など悪材料が重なり、2四半期連続で全ての年齢層で減少した。全ての年齢層で2桁のパーセンテージで落ち込み、特に30~39歳で著しい。何より、60~69歳はデータを公表した2003年以降で最低だったほか、60~69歳も2008年Q4以降で最低だった。

・18~29歳 前期比33.1%減(2四半期連続で減少)の411億ドル、2019年Q1以来の低水準

・30~39歳 前期比44.8%減(7四半期期連続で減少)の854億ドル、2014年Q2以来の低水準

・40~49歳 前期比27.2%減(7四半期連続で減少)の878億ドル、2019年Q3以来の低水準

・50~59歳 前期比32.1%減(7四半期期連続で減少)の581億ドル、データ公表を開始した2003年Q1以降で最低

・60~69歳 前期比32.5%減(5四半期連続で減少)の361億ドル、2008年Q4以降で最低

・70歳以上 前期比32.2%減(7四半期連続で減少)の145億ドル、2014年Q4以来の低水準

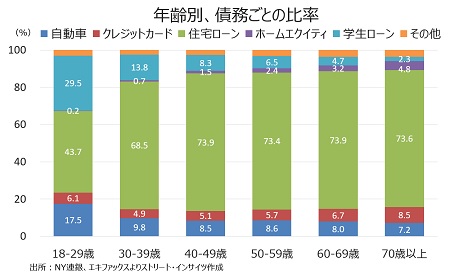

チャート:年齢別の債務、年齢が上がるにつれ住宅ローン比率が高まる

(作成:My Big Apple NY)

自動車ローンの組成額は、70歳以上を除き減少。18~49歳までは過去6四半期で4回目の減少、50~59歳は過去7四半期で6回目の減少となった。60歳以者の減少幅は限定的で、高齢者ドライバーの増加が消費者物価指数での自動車保険の高止まりの一因とされる。なお、ナードウォレットによれば2022年Q4の自動車ローン平均支払額は716(約9万7,000円)と、前年同期比10.6%増だった。

・18~29歳 前期比25.2%減(過去6四半期で4回目の減少)の234億ドル、2020年Q2以来の低水準

・30~39歳 前期比17.4%減(過去6四半期で4回目の減少)の370億ドル、2021年Q1以来の低水準

・40~49歳 前期比18.2%減(過去6四半期で4回目の減少)の365億ドル、2021年Q1以来の低水準

・50~59歳 前期比8.0%減(過去7四半期で5回目の減少)の320億ドル、2021年Q1以来の低水準

・60~69歳 前期比8.9%減(過去3四半期で2回目の減少)の195億ドル、2020年Q4以来の低水準

・70歳以上 前期比11.4%増(3四半期ぶりに増加)の102億ドル、2022年Q4は2019年Q3以来の低水準

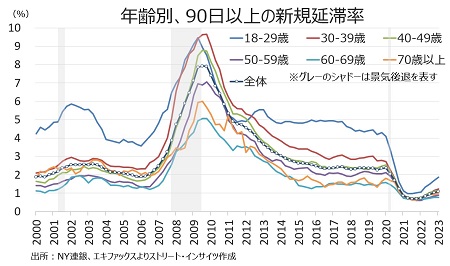

新たに90日以上の深刻な債務未払いを起こした消費者が増加中で、全体では1.08%と2020年Q4以来の水準へ戻した。年齢別では、60~69歳を除き上昇した。なお、バイデン政権は4月に8月末までの延長を決定、さらに学生ローンの返済免除を決定、一部で法廷闘争が繰り広げられている。

・18~29歳 1.87%と2020年Q3以来の高水準、過去最低は2021年Q2の0.97%

・30~39歳 1.22%と2020年Q4以来の高水準、過去最低は2021年Q3の0.66%

・40~49歳 1.14%と2020年Q4以来の高水準、過去最低は2021年Q3の0.73%

・50~59歳 0.89%と2020年Q4以来の高水準、過去最低は2021年Q3の0.64%

・60~69歳 0.77%と前期の0.78%を下回る、過去最低は2021年Q3の0.64%

・70歳以上 0.99%と2020年Q4以来の高水準、過去最低は2021年Q3の0.64%

チャート:新規の深刻な延滞率、2020年Q4以来の水準へ上昇

(出所:My Big Apple NY)

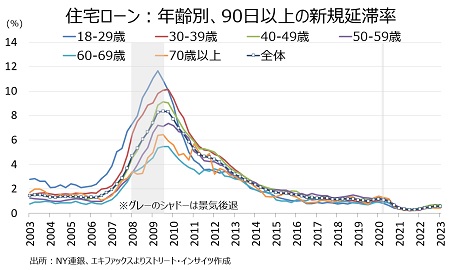

住宅ローンでの新規の深刻な延滞率(90日以上)は、全て前期と変わらなかったが、2020年Q4あるいは2021年Q1以来の水準を保った。

・18~29歳 0.63%と前期と変わらず2020年Q3以来の水準、過去最低は2021年Q4の0.23%

・30~39歳 0.59%と前期と変わらず2020年Q3以来の水準、過去最低は21年Q3の0.20%

・40~49歳 0.42%と前期と変わらず2020年Q3以来の水準、過去最低は21年Q3の0.33%

・50~59歳 0.49%と前期と変わらず2021年Q1以来の水準、過去最低は2021年Q4の0.27%

・60~69歳 0.45%と前期と変わらず2020年Q4以来の水準、過去最低は2021年Q3の0.27%

・70歳以上 0.42%と前期と変わらず2020年Q4以来の水準、過去最低は21年Q3の0.23%

チャート:住宅ローンの延滞率は前期と変わらず、低水準を維持

(出所:My Big Apple NY)

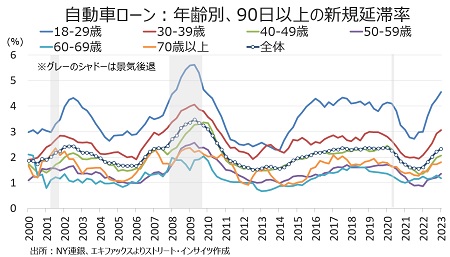

自動車ローンでの新規の深刻な延滞率(90日以上)は全体で2.33%と、2020年Q1以来の水準へ上昇。年齢別では60~69歳以外で全て上昇し、若い世代で特に上振れした18~29歳は2009年Q4以来の高水準だった。

・18~29歳 4.55%と2009年Q4以来の高水準、前期は4.28%

・30~39歳 3.06%と2010年Q3以来の高水準、前期は2.92%

・40~49歳 2.07%と2020年Q3以来の高水準、前期は1.98%

・50~59歳 1.35%と2020年Q4以来の高水準、前期は1.21%

・60~69歳 1.18%、前期の1.29%から低下

・70歳以上 1.81%と2019年Q4以来の高水準、前期は1.72%

チャート:自動車ローンの延滞率、39歳以下を中心に上昇

(作成:My Big Apple NY)

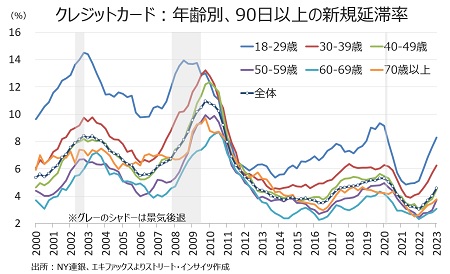

クレジットカード・ローンの深刻な延滞率(90日以上)、全体で4.57%とコロナ禍で経済活動が停止した2020年Q2以来の高水準だった。年齢別ではそろって上昇し、特に18~29歳で上昇が目立った。

・18~29歳 8.31%と2020年Q1以来の高水準、前期は7.6%

・30~39歳 6.27%と2020年Q1以来の高水準、前期は5.69%

・40~49歳 4.48%と2020年Q3以来の高水準、前期は3.81%

・50~59歳 3.73%と2020年Q4以来の高水準、前期は2.98%

・60~69歳 3.07%と2020年Q3以来の高水準、前期は2.81%

・70歳以上 3.78%と2020年Q4以来の高水準、前期は3.49%

チャート:クレジットカードの延滞率、金利上昇の影響か39歳以下と70歳以上で上昇

(作成:My Big Apple NY)

――こちらの記事で指摘しましたように、新規で債務支払い遅延する人々が増加中です。特に若い世代での自動車ローンとクレジットカードの延滞率の上昇は目を見張るばかり。ジェネレーションZ(1997~2012年生まれ)とミレニアル世代(1980~96年生まれ)は人口の約4割を担うとあって、特に20代以降は住宅を始め世帯形成に必要な高額商品購入の担い手であるだけに、延滞率の上昇は今後の米個人消費の減速要因となりかねません。何より、NY連銀のデータには”ツケ払い(BNPL、Buy Now Pay Later)を含まないだけに、さらなる負担が覆い被さっていることでしょう。

Fedは需要を抑え込みながらインフレ減速を狙うだけに、延滞率の上昇に伴う消費減速は歓迎すべき兆候と言えそうですが、問題は需要減退のスピードとその深さ。パウエルFRB議長は景気後退に陥っても「ゆるやか(マイルド)」にとどまると予想しますが、その行方は労働市場次第と言えそうです。

(カバー写真:Nenad Stojkovic/Flickr)

Comments

米Q1家計債務は初の17兆ドル乗せ、返済遅延の兆しも出現 Next Post:

米4月PCE価格指数はコア含め再加速、市場は6月利上げの予想に傾く

{kind=link}