Wall Street Expects December Rate-Hike This Year.

CNBC恒例、米連邦公開市場委員会(FOMC)直前のFedサーベイでは、ハト派寄りなウォールストリートの見方を確認しました。回答者の43%が年内1回、12月の利上げしか予想せず。前回調査の9月から後ろ倒しされました。FF金利予想平均も2016~18年にわたって軒並み下方修正され、年内は0.59%という有様です。BREXITをめぐっては、向う12ヵ月間に景気後退入りすると予想が55%と過半数を超えました。米大統領選に対しては、クリントン候補が勝利するとの見方が優勢である半面、回答者は大きく減少する驚きの結果となっています。43名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象に7月21~23日に実施した結果は以下の通りで、前回は4月FOMC以前を表します。

1)7月FOMCでの政策決定はどうなるか

・利上げ 0%

・利下げ 0%

・据え置き 100%

2)7月に利上げしない理由

・世界景気への減速懸念 41%>前回は15%

・市場が利上げに対応できず 29%>前回は5%

・BREXITへの不透明感 17%>前回は13%

・その他 14%<18%

・弱い雇用 0%<50%

3)次回の政策決定時期、(平均であるため、必ずしもFOMC会合時期にあたらず)

・利上げ 100%

・時期 12月、前回は9月

4)年内の利上げ回数、予想平均

・0.9回<前回は1.5回(1月は2.1回)

5)2016~2018年、それぞれの年末FF金利予想平均値

・2016年末 0.59%、調査開始以来で最低<前回は0.74%

・2017年末 1.18%、調査開始以来で最低<前回は1.49%

・2018年末 1.78%、調査開始以来で最低<前回は2.17%

6)Fedの利上げ終了着地点、予想平均値

・2.42%、調査開始以来で最低<前回は2.64%

7)今回の利上げサイクル終了時期、予想平均値

・2018年10~12月期、調査開始以来で最長=前回も2018年10~12月期、3回連続

8)バランスシートを縮小する時期、予想平均値

・2017年5月以降が71%、調査開始以来で最長>前回は63%

9)大統領予備選動向は経済見通しにどんな影響を与えているか

・ネガティブ 60%>前回は58%

・ポジティブ 2%<前回は3%

・影響なし 38%<前回は40%

10)米大統領選の結果は、どちらの党の候補が当選すれば経済に良い影響を与えるか

・共和党 43%>前回は35%

・民主党 26%>前回は23%

・関係なし 21%<前回は28%

・どちらでもない、分からない37%>前回は16%

11)どの大統領候補が経済、株式にとって最適か

・クリントン

経済 32%>前回は30% 株式 38%=前回は38%

・トランプ

経済 44%<前回は45% 株式 31%>前回は25%

・どちらでもない

経済 24%<前回は25% 株式 31%<前回は38%

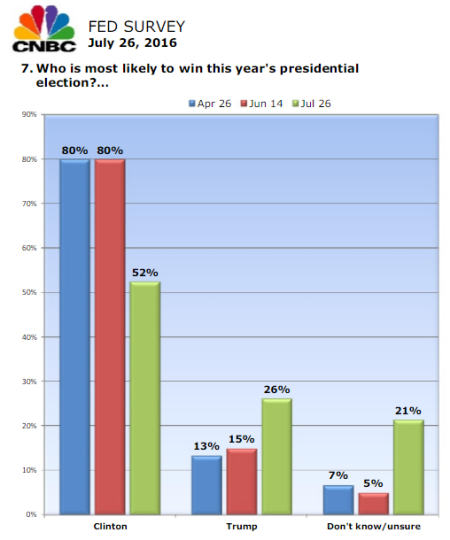

12)米大統領選で勝利する候補は?

・クリントン 52%<前回は80%、4月は80%

・トランプ 26%>前回は15%、4月は13%

・分からない 21%>前回は5%、4月は7%

クリントン候補の優位が、大きく低下。

(出所:CNBC)

13)GDP見通し

・2016年 2.08%>前回は2.05%、4月は1.95%と調査開始以来で最低

・2017年 2.26%>前回は2.25%、4月は2.21%と調査開始以来で最低

14)CPI見通し

・2016年 1.57%<1.75%、1月は1.50%と調査開始以来で最低%

・2017年 2.02%、調査開始以来で最低<前回は2.20%%

15)S&P500見通し

・2016年12月末 2,183>前回は2,149>前回は2,114

・2017年12月末 2,249>前回は2,244

16)米10年債利回り

・2016年12月末 1.75%、調査開始以来で最低<前回は2.10%

・2017年12月末 2.24%、調査開始以来で最低<前回は2.54%

17)米国にとって最大の脅威は?

・1位 世界経済の減速 22%<前回は28%

・1位 税制変更/規制強化 20%<前回は28%

・3位 地政学的リスク、 10%>前回は0%

18)米国、1年以内の景気後退入りリスク

・22.2%<前回は23.5%

19)BREXITへの影響をめぐる深刻度を10点満点で表した場合

・英経済 6.9

・EU経済 5.3

・米経済 2.8

20)英国とEU、リセッション入りする可能性

・英経済 55.1%

・EU経済 38.3%

21)BREXITによりEU離脱国が増加する可能性

・可能性大 73%

・可能性小 5%

・影響なし 15%

・分からない 7%

22)最大の関心事は?

・経済 45%<前回は51%

・債券 17%>前回は10%

・株式 14%<前回は20%

・その他 21%(前回は20%)

・為替 2%>前回は0%

――いかがでしたか?米大統領選をめぐってクリントン候補の勝利を見込む声が大幅低下した一方、まるで隠れ支持者が頭角を現したかたのようにトランプ候補が勝利するとの回答が増加していました。インディアナ州のマイク・ペンス知事を副大統領候補に指名したほか共和党全国党大会後の効果が、世論調査だけでなくウォールストリート関係者の間でも確認されています。トランプ候補率いる共和党が政策綱領で「グラス・スティーガル法の復活」を挟み込んだことは、お構いなし。真剣に受け止めていない様子で、18)の米経済への脅威に関する項目でも、税制/規制変更(前回28%→20%)をはじめ、保護主義的な貿易政策(前回28%→22%)への懸念もそれぞれ低下していました。

そもそもトランプ米大統領誕生の暁で米財務長官に就任するのは、元ゴールドマン・サックスのスティーブン・ナチン氏と言われています。また物言う投資家のカール・アイカーン氏(総資産168億ドル、7月26日時点)をはじめ、サブプライム問題で億万長者の仲間入りを果たしたジョン・ポールソン氏(総資産98億ドル、7月26日時点)、投資家のウィルバー・ロス氏(総資産29億ドル)などがトランプ支持を公言済みで、必ずしもウォールストリートに不人気とは言えません。党大会には、ペイパル創立者でベンチャー投資家のピーター・シール氏(総資産27億ドル、7月26日時点)が登壇しシリコンバレーからエールを送っていましたね。新債券王の異名を持つダブルライン・キャピタルのジェフリー・ガンドラック氏(総資産13.8億ドル)は、本選での勝利を予想。ブッシュ政権時代の元米財務長官でゴールドマン・サックスの元最高経営責任者(CEO)であるヘンリー・ポールソン氏は不支持ですが、ウォールストリートは決して一枚岩ではない状況がご確認頂けます。

(カバー写真:Tomás Fano/Flickr)

Comments

民主党全国大会、幕開けはブーイングの嵐とともに Next Post:

米7月消費者信頼感指数は前月とほぼ変わらず、見通しは小幅低下

{kind=link}