Household Debt Rises While Default Rates Improve.

ニューヨーク地区連銀が発表した調査によると、4~6月期の全米家計債務残高は12兆2900億ドル(約1230兆円)だった。今回は前期比350億ドル増加(0.3%増)し、2009年4~6月期以来で最大に膨らむ。ピークに達した2008年7~9月期の12兆6800億ドルへ3.1%に迫った。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1500億ドルからは、10.2%も上回る。

内訳は、以下の通り。

・住宅ローン→8兆3600億ドル(前期比70億ドル減、前年比2460億ドル増)

・ホームエクィティ→4780億ドル(前期比70億ドル減と5期連続で減少、前年比210億ドル減)

・非住宅関連債務→2兆3400億ドル(前期比100億ドル増、前年比1100億ドル増)

住宅ローン部門の水準としては、2011年7~9月期以来で最高だった1~3月期から減少。ただし借換を含む新規住宅ローン組成額は4270億ドルと、季節要因で1年ぶりの低水準にとどまった前期の3890億ドルからは増加している。なお2014年4~6月期には2860億ドルとなり、2000年以来で最低を記録していた。住宅ローンを借り入れた住宅購入者のうち74%が優良プライム層である720点以上で、前期の75%から低下しつつ質の高い借り手が引き続き優勢となる。なお2003年以降で最高は2012年4~6月期の82.5%、最低は2007年1~3月期の51.8%となる。

住宅ローン組成額のうち、優良プライム層が大勢を占める。

(作成:My Big Apple NY)

4~6月期の銀行決算では、住宅ローン残高が前期比で減少したように住宅ローン組成額はさえない。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前年同期比2%増にとどまり630億ドル、JPモルガン・チェースは前年同期比15%減の250億ドルだった。

住宅ローン部門における90日以上の未払い率は1.8%と、1~3月期の2.1%を下回り、2007年4~6月期以来の低水準を示す。労働市場の拡大が後方支援したようだ。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→1兆1000万ドル(前期比320億ドル増、前年比970億ドル増)

→ローン残高は21期連続で増加した結果、過去最高に達した。自動車ローン組成額は1490億ドルとなり、2003年以降で4番目の高水準を示す。

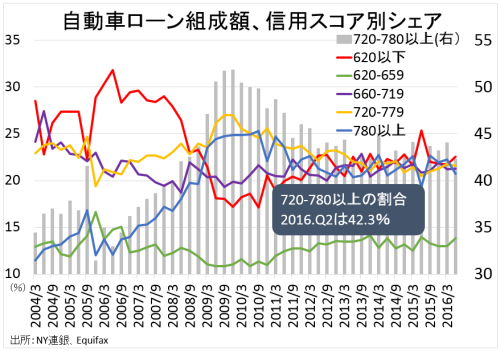

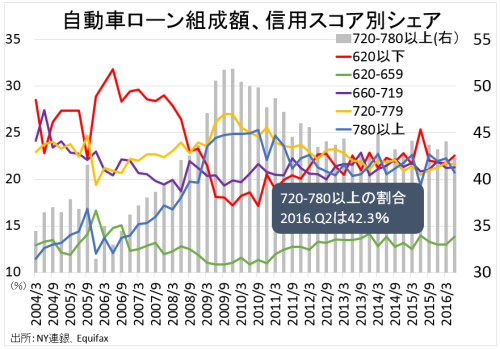

新規の自動車ローン組成のうち、信用スコア620点(低信用で返済能力が乏しいサブプライム層)以下と割合が22.6%と1年ぶりの高水準だった。なお2004年以降で最高は2006年4~6月期の31.8%、最低は2010年7~9月期の17.1%。90日以上の未払い率は3.46%と、2013年4~6月期以来で最高だった前期の3.52%から改善した。

4~6月期決算動向をみると、自動車ローン貸出残高で米銀1位のJPモルガンが前年同期比9%増の85億ドルだった。2015年3月にサブプライム層の融資に上限を設定した影響か、2位のウェルズ・ファーゴは前年比で鈍化し自動車ローン組成額は2%増の83億ドルだった。

自動車ローン、サブプライム層(620点以下)のシェアは40%台を維持。

(作成:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→7290億ドル(前期比170億ドル減、前年比260億ドル増)

→ホリデー商戦明けで減少した前期から、増加に反転。2010年10~12月期以来の水準へ拡大した。90日以上の未払い率は7.2%と、前期の7.6%を下回り、過去最低の水準を示す。

・学生ローン→1兆2600億ドル(前期比320億ドル増、前年比970億ドル増)

→ローン残高は増加トレンドを維持。90日以上の延滞率は11.06%と、2012年1~3月期以来の低水準だった前期の11.04%からわずかに上昇した。

家計債務全体での支払い延滞率(90日以上)は3.34%と前期の3.6%から改善、2007年1~3月期の低水準を遂げている。90日以上など残高に占める延滞の割合は全体で4.8%と前期の5.0%を下回り、2006年10~12月期以来で最低だった。

――家計債務がリーマン・ショックの衝撃が冷めやらぬ2009年以来の水準へ膨れ上がり、おまけに自動車ローン債務残高は過去最高に達しました。クレジットカード債務残高も2010年以来で最大を示し、金融危機の悪夢が甦ります。とはいえ、延滞率はクレジットカード以外は軒並み低下し、自動車ローンですら悪化の不安を払しょくしました。健全な債務増加に見えますが、一方で可処分所得に占める債務負担は増加中。金利上昇や循環的な景気鈍化により、バランスシートが傷めばデレバレッジが進み新車販売台数をはじめ個人消費に色濃く影響を与えそうです。

(カバー写真 :Wouter van Erve/Flickr)

Comments

米8月リッチモンド連銀製造業景況指数、分岐点割れへ回帰 Next Post:

ジャクソン・ホールでのイエレン議長の講演、無風の公算

about the author: Sawako

Related Posts

-

米10月雇用統計・NFPはハリケーンとストで大幅減速、完全解雇者が増加

-

米12月雇用統計、NFPは好調もフルタイムが20年4月以来の落ち込み

-

Q2FRB融資担当者調査:貸出基準の厳格化に、ピークアウトの兆しがチラリ

{kind=link}