Existing-Home Sales Slows, Inventory Hits Lowest In 17 Years.

米12月中古住宅販売件数、米1月マークイット製造業PMI、米1月リッチモンド製造業景況指数をおさらいしていきます。

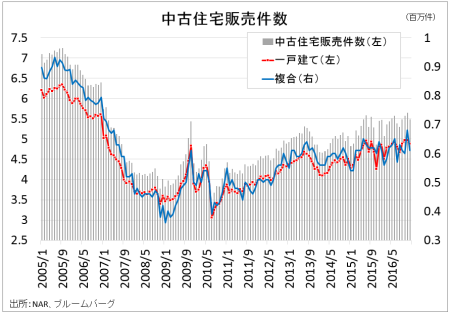

全米リアルター協会(NAR)が発表した米12 月中古住宅販売件数は年率549 万件と、市場予想の552万件に届かなかった。2007年2月以来の高水準だった前月の565万件(561万件から上方修正)を2.8%下回り、4ヵ月ぶりに減少している。前年比では0.7%増と、前月の15.4%増(速報値ベース)に続き増加した。

内訳をみると一戸建てが前月比1.8%減の488万件と、2007年2月以来の500万件乗せに迫った10~11月の497万件を下回った。複合住宅は10.3%減の61.0万件と減少に転じ、一戸建てとそろって減少したのは8月以来となる。

4大地域別では、1地域を除き全て減少した。11月の2地域から減少している。今回は住宅規模が最も大きい南部のみ前月比±0%の225万件だった。その他は全て減少。複合住宅が多い北東部は6.2%減の76万件と、減少に反転した。IT企業が集まる西部は4.8%減の120万件、中西部も3.8%減の128万件とそれぞれ2ヵ月連続で減少した。

在庫件数は前月比10.8%減の165万件と3ヵ月連続で減少し1999年以来での最低を更新した。中古住宅の需給ひっ迫が一段と厳しさを増した格好だ。在庫の減少率が販売件数より大きく、在庫相当は前月の3.9ヵ月から3.6ヵ月へ短縮した。中央価格は前年比で4.0%上昇の23.22万ドル。前月比では1.0%下落し、過去6ヵ月間で5回目のマイナスを示す。売り出し平均期間は52日と、前月の43日より格段に延び1年前の58日に近い。

買い手の内訳は、以下の通り。

・差し押さえ物件 5%>前月は4%、前年同月は8%

・ショートセール(担保残債価額よりも安い価額で販売する住宅) 2%=前月は2%、前年同月は2%

・差し押さえとショートセールを合わせた不良債権物件 7%>前月は6%、前年同月は8%

・新規購入者 32%=前月は32%、前年同月は32%

・現金での購入者 21%、直近で最低に並ぶ=前月は21%、前年同月は24%

・住居用ではなく投資向け 15%、前年同月に並ぶ高水準>前月は13%、前年同期は16%

中古住宅販売件数、一戸建てが販売増加の立役者。

(作成:My Big Apple NY)

発表元のNARのローレンス・ユン米エコノミストは、今回の結果を受け「底堅い雇用の増加と低金利のおかげで、住宅市場は2016年に素晴らしい年を迎えた」と振り返る。ただ「住宅ローン金利の上昇や住宅価格の高騰、在庫の逼迫などが12月の販売件数を押し下げた」と指摘。人口増加分を踏まえれば住宅着工件数は「150万~160万件」が望ましいもののその水準には程遠く、住宅市場の回復には建築を阻害する規制を緩和すべき」と主張した。

――米12月中古住宅販売件数を因数分解すると、投資用のシェアが高い。新規購入者は伸び悩みが続き、値ごろ感の低下と金利上昇が需要を抑えたのでしょう。1月には住宅ローン金利が頭打ちしているため改善が期待できる半面、在庫状況は1999年以来で最低で伸びしろも限られています。

▽米1月マークイットPMI・速報値、2015年3月以来の高水準

米1月マークイット製造業PMI速報値は55.1と、市場予想の54.5を上回った。前月の54.3も超え、2015年3月以来の高水準を示す。今回は新規受注が2年ぶりの高水準となり、生産も寄与。逆に雇用は、2005年6月以来の水準へ上振れした前月から鈍化した。

クリス・ウィリアムソン主席エコノミストは、結果を受け「2017年は幸先の良いスタートを切った」と評価した。輸出の需要は伸び悩むものの「在庫積み増しの動きと合わせ成長率を押し上げる」と楽観的。ただ力強い成長は物価を押し上げるため、「Fedの利上げは加速するだろう」と予想した。

▽米1月リッチモンド連銀製造業景況指数、2014年10月以来の高水準

米1月リッチモンド連銀製造業景況指数は12となり、市場予想の7を上回った。前月の8も超え、原油価格が2015年7月以来の53ドル台を回復するに合わせ2014年10月以来の高水準を達成している。

項目別では、2016年12月に続き全体的に上向いた。出荷が9ヵ月ぶりの高水準だったほか、新規受注も6ヵ月ぶりのレベルを回復。雇用は前月こそ4ヵ月ぶりに分岐点を割り込んだが、今回は11ヵ月ぶりの水準へ上昇している。仕入れ価格、販売価格もそれぞれ上振れ。在庫のみ、8ヵ月ぶりの高水準だった前月から減速した。

6ヵ月見通しは、上昇が優勢。出荷は2002年6月以来の水準へ急伸し、雇用も27と1993年の統計開始以来で最高を記録した。設備投資も、2015年9月以来の水準へ上昇した。

――原油価格が50ドル台で安定するに合わせ、製造業センチメントは改善をたどります。現時点でトランプ米大統領は環太平洋パートナーシップ協定(TPP)の離脱のほか医療保険制度改革(オバマケア)の撤廃に向けた措置を盛り込んだ米大統領令の署名に踏み切り、インフラ投資拡大や減税案を明確化していません。特にインフラ投資をめぐっては就任演説でさらっと触れた程度で、最優先6項目ではインフラ投資に盛り込む始末。軽くトーンダウンした感もあり、複合大手の企業決算でも通期見通しは据え置かれたままで期待の調整が入ってもおかしくはないでしょう。

(カバー写真:Marcos de Madariaga/Flickr)

【決算】

・GE、2017年通期見通しを据え置き EPSは1.60~1.70ドル(1.49ドル)、本業の売上高は3~5%増(2016年は0~1%増)

・3M 2017年通期見通しは据え置き、EPSは8.45~8.80ドル(2016年は8.16ドル)、売上は1~3%増(2016年の0.5%減)

Comments

ホワイトハウス、スペイン語版を削除〜オバマ路線からの決別 Next Post:

反トランプの「女性の行進」で、子宮の絵が飛び交ったワケ

{kind=link}