Consumer Confidence Edges Down In January.

米1月消費者信頼感指数、米10~12月期雇用コスト指数、米11月S&P/ケースシラー住宅価格指数、米1月シカゴ購買部協会景気指数をおさらいしていきます。

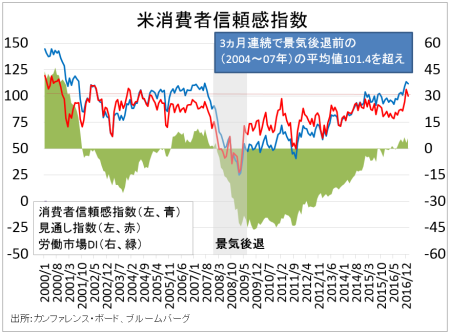

米1月消費者信頼感指数は111.8となり、市場予想の112.8を下回った。2001年8月以来の高水準を達成した前月の113.3(113.7から下方修正)には、届いていない。内訳をみると、見通し指数が99.8と、2003年12月以来の水準へ上振れした前月の106.4(105.5から上方修正)を下回った。現況指数は逆に129.7と、前月の106.4(105.5から上方修正)を超え2007年8月の水準へ上向いている。1月はトランプ政権発足に合わせ上げ渋っていたダウなどが過去最高値を更新した一方、ドル高進行や金利上昇も限定的だった。

発表元であるカンファレンス・ボードのリン・フランコ経済指標ディレクターは、結果に対し「家計、ビジネス、雇用への見通しが前月から低下したことが背景で、特に家計見通しが著しい」と振り返る。ただ、現況指数が上昇しており「数ヵ月先は経済活動が拡大する」と予想した。

消費者信頼感指数、2001年8月以来の水準へ到達。

(作成:カンファレンス・ボードよりMy Big Apple NY)

今回は現状の労働市場に対し、「職が豊富」から「職探しが困難」を引いたDIは5.9と2016年12月の3.3を上回り7ヵ月連続で続きプラス圏を維持した。ただし、2007年8月以来の高水準だった2016年11月の6.6(修正値)から小幅鈍化した。以下は、結果の詳細。

ビジネス環境については、「良い」が上昇し「悪い」が低下

「良い」29.3%→前月の28.6%から上昇、前年同月は27.7%

「悪い」16.1%→前月の17.8%から低下、前年同月は18.8%

労働市場については「豊富」が上昇し「困難」が低下、DIは7ヵ月連続でプラス

「職が豊富」27.4%→前月の26.4%から上昇、前年同月は23.0%

「あまり職が豊富ではない」51.1%→前月の51.3%から低下、前年同月は53.4%

「職探しが困難」21.5%→前月も22.7%と4ヵ月ぶり高水準、前年同月は23.6%

6ヵ月先のビジネス環境への見方は、「良くなる」が低下し「悪化する」が上昇。

「良くなる」23.1%→前月の24.7%から低下、前年同月は15.9%

「悪化する」10.7%→前月の8.9%から上昇、前年同月は10.7%

6ヵ月先の労働市場への見方は「増加」と「減少」が低下、3ヵ月連続で「増加」が「減少」を上回る

「雇用が増加する」19.8%→直近で最高だった前月の21.7%から低下、前年同月は13.4%

「雇用が減少する」14.0%→前月の14.1%から低下、前年同月は17.0%

6ヵ月先の所得への見方は「増加」が低下し「減少」が上昇

「増加する」18.0%→直近で最高だった前月の21.5%から低下、前年同月は18.6%

「減少する」9.6%→前月の8.6%から上昇、前年同月は10.7%

「変わらない」72.4%→前月の69.9%から上昇、前年同月は70.7%

購入見通しは、金利低下局面でも住宅や自動車、主要機器がそれぞれ前月値を下回った(住宅は前月の6.7%→5.2%と6ヵ月ぶりの低水準、自動車は前月の13.9→12.0%と6ヵ月ぶりの低水準、主要機器は直近で最高だった前月の52.6%→51.1%)。

――消費者信頼感指数はトランプ政権発足に合わせ、小幅低下しました。そうはいっても景気拡大サイクルで2番目の高水準であり、現況指数は金融危機以前のレベルを回復するなど高止まりに変わりはありません。今回足を引っ張った見通し指数は金利上昇局面にも関わらず過去2ヵ月間に急伸したため、反動で低下した公算大。購入見通し指数も、過度な楽観が取り除かれたと考えられ、またインフレの上向きに伴う実質所得の低下にも懸念が及んだとみられます。

▽米11月S&P/ケースシラー住宅価格指数、堅調な伸びを継続

米11月S&P/ケースシラー住宅価格指数(季節調整前)は185.23となり、前月の184.79(185.06から下方修正)を抜け過去最高を更新した。20都市別の季節調整前では前年同月比5.64%上昇の192.14となり、市場予想の5.03%を上回る。前月の5.09%(5.10%から下方修正)も超え、3年7ヵ月連続でのプラス圏を保った。季節調整済み・20都市別の前月比は0.50%の上昇と、市場予想並びに前月の0.60%には届かなかったが堅調な伸びを維持した。

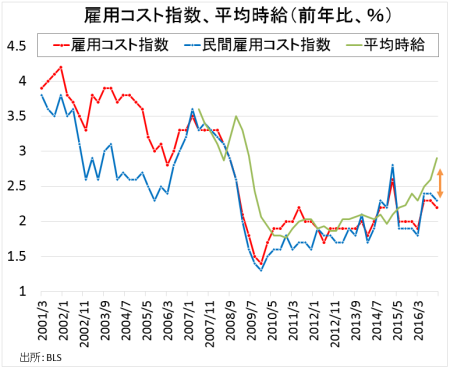

▽米10~12月期雇用コスト指数、福利厚生が重石となり鈍化

米10~12月期雇用コスト指数は前期比0.5%の上昇となり、市場予想並びに前期の0.6%を下回った。内訳をみると、賃金・給与が0.5%上昇し前期と変わらず。福利厚生は0.4%増と、直近で最高だった前期の0.7%増から鈍化した。セクター別では。民間が2期連続で0.5%上昇だった。政府は0.5%の上昇と、福利厚生の減速を受け前期の0.9%を下回った。

雇用コスト指数は前年同期比2.2%上昇し、2015年1〜3月期以来の高いレベルに達した前期まで2期連続での2.3%から鈍化した。賃金が2.3%と前期の2.4%に届かなかったほか、福利厚生が2.1%と前期の2.3%から鈍化した。民間は2.2%上昇し3期ぶりの低水準、政府は2.4%と2009年4〜6月期以来で最高だった前期の2.6%以下にとどまった。

雇用コスト指数、福利厚生が鈍化し雇用統計の平均時給と乖離。

(作成:My Big Apple NY)

――トランプ政権発足前、規制緩和や医療保険制度改革(オバマケア)撤廃をめぐる思惑から福利厚生の負担を企業が抑制したのかと思いきや、民間の減少率より政府で目立ちました。今後、仮にオバマケア撤廃に至れば企業のコスト負担が軽減され賃上げへのインセンティブにつながるか注目です。その前に、オバマケア撤廃の受け皿を用意しなければいけませんが、トム・プライス厚生長官の承認採決が延期され予定のメドがたっておらず、問題は山積みです。

▽米1月シカゴPMI、2015年1月以来の高水準も雇用は分岐点割れ

米1月シカゴ購買部協会景気指数(PMI)は50.3と、市場予想の55を下回った。前月の53.9から低下し、2016年2月以来の分岐点割れに迫る。同指数は米大統領選挙が実施された2016年11月に57.2と2014年12月以来の高水準を果たしていた。

――各連銀の製造業景況指数と異なり、2016年2月以来の分岐点が迫りました。環太平洋パートナーシップ協定(TPP)の離脱表明の影響というより、北米自由貿易協定(NAFTA)再交渉に関わるサプライチェーンの問題が嫌気された可能性は否定できません。ただイリノイ州の輸出先は2015年ベースで首位がカナダで27.6%、メキシコが次いで14.4%で合計42%。フィラデルフィア連銀製造業景況指数でインパクトのあるペンシルベニア州の40.2%(カナダ29.6%、メキシコ10.6%)、ダラス連銀製造業景況指数で影響の大きいテキサス州の47.6%(メキシコ37.3%、神田10.3%)と比較して決して突出しているわけではありません。保護主義寄りの政策が明確化された動きに反応した余地も残ります。

(カバー写真:Maurizio/Flickr)

Comments

トランプ政権メンバーからドル安誘導炸裂!次の標的はドイツ Next Post:

1月Fedサーベイ、米経済の脅威に「保護主義」が浮上

{kind=link}