Slower Personal Spending Could Lead Disappointing Q1 GDP Growth.

米1月個人消費支出は前月比0.2%増と、市場予想の0.3%増を下回った。前月の0.5%増にも届かなかったものの、10ヵ月連続で増加している。インフレを除く実質ベースでの個人消費は0.3%減と市場予想の0.1%減より下げ幅を拡大、前月の0.3%増からマイナスに転じ少数2桁ベースでは2016年3月以来の減少を示す。実質ベースでの個人消費は2016年12月まで前年同月比にて3ヵ月連続で3.0%増を経て、今回は2.8%増へ鈍化した。

個人消費の内訳は、前月比で以下の通り。耐久財は新車販売台数が12月に1,800万台に乗せた通り好調で、非耐久財やサービスも堅調だった。

・モノは0.535%増、前月の0.782%増を含め過去5ヵ月間で全て増加

>耐久財 0.275%減、前月の1.744%増から転じ過去5ヵ月間で2回目の減少

>非耐久財 0.960%増、前月の0.281%増を含め過去5ヵ月間で全て増加

・サービス 0.003%減、前月の0.368%増から転じ4月からの増加トレンドにブレーキ

米1月個人所得は前月比0.4%増と、市場予想並びに前月値の0.3%増を下回った。11ヵ月連続で増加している。前年比は実質ベースで前年同月比2.1%増と、2014年1月以来の増加トレンドで最少にとどまった前月の2.0%増から改善している。可処分所得は前月比0.3%増と、11ヵ月連続で増加。ただし実質の可処分所得は0.2%減、前年同月比では2.0%増と、2014年1月以来の増加トレンドで2番目に低い水準にとどまった。貯蓄率はそれでも個人消費が鈍化したため5.5%と、2015年3月以来の低水準だった前月の5.4%から改善した。

個人消費は足元、前年比で所得の伸びを上回る傾向強い。

(作成:My Big Apple NY)

所得の内訳は、以下の通り。

・賃金/所得 0.4%増、前月と変わらず(民間が0.4%増と前月と一致、サービス部門が0.4%増と前月と変わらなかったが、財部門(製造業、鉱業、建設)は0.3%増と前月分の0.6%増から鈍化)。

・不動産収入 0.8%増、4ヵ月ぶりに横ばいに転じた前月の±0%増から改善(農場が2.1%増と2015年10月からの減少トレンドから脱却、非農場は0.8%増と5ヵ月連続で増加)

・家賃収入 1.0%増、前月の1.0%増と合わせ9ヵ月連続で増加

・資産収入 ±0%と前月と変わらず(配当が0.6%減と3ヵ月連続で減少、金利収入は金利上昇を背景に0.4%増と11ヵ月連続で増加)

・社会補助 0.8%増、前月の0.3%増と合わせ少なくとも2013年8月以来の増加トレンドを維持

・社会福祉 0.8%増、前月の0.3%増と合わせ2ヵ月連続で増加(メディケイド=低所得者層向け医療保険が0.2%増と15ヵ月連続で増加、メディケア=高所得者向け医療保険は0.2%増と2013年4月以来の増加トレンドを維持、失業保険は0.7%減と前月から減少に反転)

個人消費支出(PCE)デフレーターは原油価格が2015年半ば以来の水準まで回復するなか、前月比0.4%上昇し、2011年4月以来の高水準を示した。市場予想の0.5%の上昇には届かなかったものの、前月の0.2%からは加速している。前年比は1.9%上昇し前月の1.6%を超え、2012年4月以来の2%乗せに迫った。コアPCEデフレーターは前月比0.3%上昇、市場予想に並び2012年1月以来の高い伸びを達成している。コアPCEデフレーターの前年比は3ヵ月連続で1.7%、原油価格がピークアウトした直後となる2014年7月以来の1.8%以下を維持。とはいえ、四捨五入前では1.74%と1.8%乗せまであと一歩に迫る。PCEとコアは米連邦公開市場委員会(FOMC)の目標値「2%」を視野に入れつつ、2012年5月以来の「2%」割れを続けた。

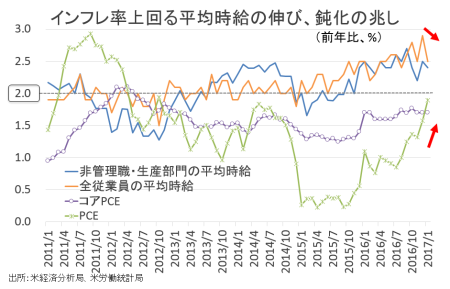

PCEは前年比で2%接近、平均時給の上昇率は直近で鈍化。

(作成:My Big Apple NY)

――3月利上げ観測がにわかに高まってきましたが、1月の個人消費はインフレ率の上昇にかさ上げされただけで実質では前月比ベースでマイナスに落ち込みました。所得と貯蓄率が改善しとはいえ、インフレ率が2%超えに迫れば消費を押し上げるドライバーになるとは考えづらい。Fedの3月利上げを裏付けるインフレ動向と言えますが、個人消費の鈍化を受けて1~3月期の国内総生産(GDP)は2016年10~12月期を下回る公算が大きくなってきた点に注意。アトランタ連銀は、3月1日までの経済指標を受けて米1~3月期GDP予測値を従来の2.5%増から1.8%増へ下方修正しました。JPモルガンも従来の2.0%増から1.5%増へ引き下げており、インフレを理由に利上げを行えば実体経済に負の影響を与えないとも限りません。

(カバー写真:Franck Michel/Flickr)

Comments

米2月ISM製造業景況指数、トランプ政権発足後の快進撃続く Next Post:

ベージュブック、労働市場の逼迫継続も楽観見通しは前回から若干後退

{kind=link}