Real Personal Spending Declines Two-Month In A Row.

米2月個人消費支出は前月比0.1%増と、市場予想並びに前月の0.2%増を下回った。11ヵ月連続で増加したものの、インフレを除く実質ベースでの個人消費は0.1%減と市場予想の0.1%増より弱く、前月の0.2%減(0.3%減から上方修正)に続くマイナスに。2ヵ月連続での減少は、金融危機後の2009年2~4月以来となる。実質ベースでの個人消費は2016年12月まで前年同月比2.6%増と、前月の3.0%増に届かず6ヵ月ぶりの低水準だった。

個人消費の内訳は、前月比で以下の通り。新車販売台数が2月に1,750万台を割り込むなか耐久財を中心にモノが弱く、サービスが補った。

・モノは0.050%減、前月の0.484%増を含め過去5ヵ月間で2回目の減少

>耐久財 0.090%減、前月の0.565%減に続き過去5ヵ月間で3回目の減少

>非耐久財 0.029%減、前月の1.040%増から反転し過去5ヵ月間で初の減少

・サービス 0.107%増、前月の0.079%増に続き過去5ヵ月連続で増加

米2月個人所得は前月比0.4%増と、市場予想並びに前月値に並んだ。12ヵ月連続で増加を示す。前年比は実質ベースで前年同月比2.4%増と、2014年1月以来の増加トレンドで最少にとどまった前月の2.1%増から改善した。可処分所得は前月比0.3%増と、12ヵ月連続で増加。実質の可処分所得は0.2%増と、前月の0.1%減から増加に反転した。前年同月比では2.3%増と、2014年1月以来の増加トレンドで最低だった前月の2.1%増から改善している。貯蓄率は個人消費が鈍化したため5.6%と、4ヵ月ぶりの水準を回復した。

個人消費、実質の前年比でも鈍化鮮明。

(作成:My Big Apple NY)

所得の内訳は、以下の通り。

・賃金/所得 0.5%増、前月の0.4%増を上回り5ヵ月ぶりの高水準(民間が0.5%増と前月の0.4%増から拡大、サービス部門が0.3%増と前月と変わらなかったが、財部門(製造業、鉱業、建設)は1.4%増と前月の0.4%増から加速)。

・不動産収入 0.1%増、前月の0.8%増から鈍化(農場が3.7%減と減少トレンドを継続、非農場は0.8%増と少なくとも7ヵ月連続で増加)

・家賃収入 0.8%増、前月を含め10ヵ月連続で増加

・資産収入 0.2%増と前月の±0%から改善(配当が±0%だったものの、金利収入は金利上昇を背景に0.3%増と12ヵ月連続で増加)

・社会補助 0.2%増、前月の1.2%増と合わせ少なくとも2013年8月以来の増加トレンドを維持

・社会福祉 0.2%増、前月の1.2%増と合わせ3ヵ月連続で増加(メディケイド=低所得者層向け医療保険が0.4%増と2013年4月以来の増加トレンドを維持、メディケア=高所得者向け医療保険は±0%と増加トレンドを15ヵ月でストップ、失業保険は0.7%減と前月の0.3%減に続きマイナス)

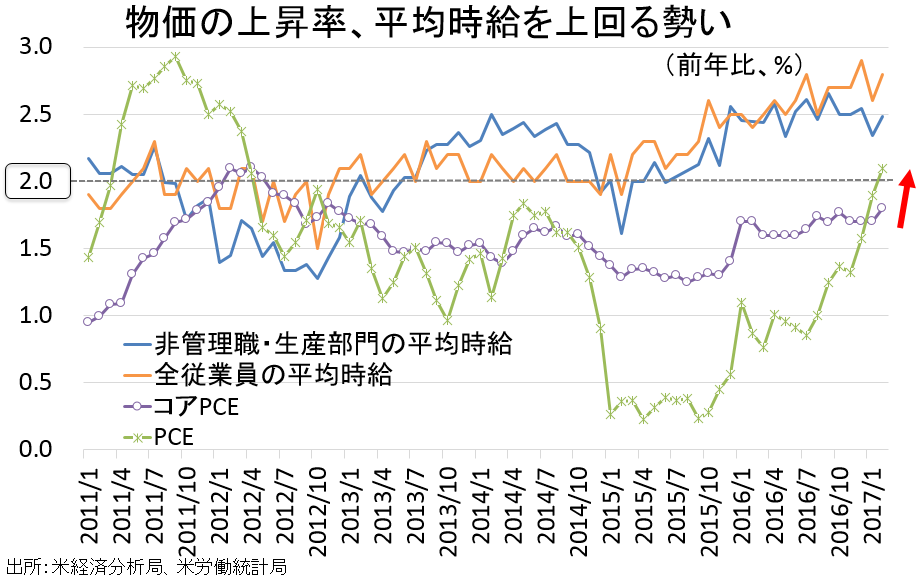

個人消費支出(PCE)デフレーターは原油価格が2015年半ば以来の水準まで回復するなか前月比0.1%上昇し、市場予想と一致した。2011年4月以来の高水準を示した前月の0.4%の上昇からは鈍化している。前年比は2.1%上昇し、市場予想と並んだ。前月の1.9%を超え、2012年4月以来の2%乗せを達成した。コアPCEデフレーターは前月比0.2%上昇、市場予想と一致した。ただ、2012年1月以来の高い伸びを達成した前月の0.3%には届かず。コアPCEデフレーターの前年比は3ヵ月連続で1.7%を経て、今回は1.8%上昇し原油価格がピークアウトした直後の2014年7月以来の水準に並んだ。PCEとコアは米連邦公開市場委員会(FOMC)の目標値「2%」を視野に入れつつ、2012年5月以来の「2%」割れを続けた。

PCEは前年比で2%乗せを達成、コアPCEも上昇し平均時給の伸び率に接近中。

(作成:My Big Apple NY)

――2月は米債利回りの上昇が一服したものの、インフレ圧力を嫌気したのか実質の個人消費支出は2ヵ月連続で減少しました。実質の可処分所得が増加したにも関わらず、貯蓄率が上昇したように財布の紐をゆるめた様子はありません。今年は2月分の確定申告の還付金が通常より遅れるケースが確認できた影響も、個人消費を抑制したと考えられます。しかし、米債利回りの上昇とインフレ圧力の高まりというダブルの悲劇ならぬダブルパンチに、家計が反応した事実を浮き彫りにしたと言えるでしょう。

結果を受け、アトランタ地区連銀は米1~3月期GDP予測値を従来の1.0%増から0.9%増、NY連銀は従来の3.0%増から2.9%増へ下方修正しました。バークレイズも従来の1.6%増から1.4%増へ引き下げており、NY連銀の予測値を除き米1~3月期GDP速報値が減速する方向で変わりないようです。

(カバー写真:elysiumcorel/Flickr)

Comments

米3月ミシガン大信頼感、オバマケア採決撤回後は速報値から下方修正 Next Post:

人口別での世代交代より、注目すべき米国内の変化とは

{kind=link}