U.S. Q1 GDP Growth Revised Up, But Still Sluggish.

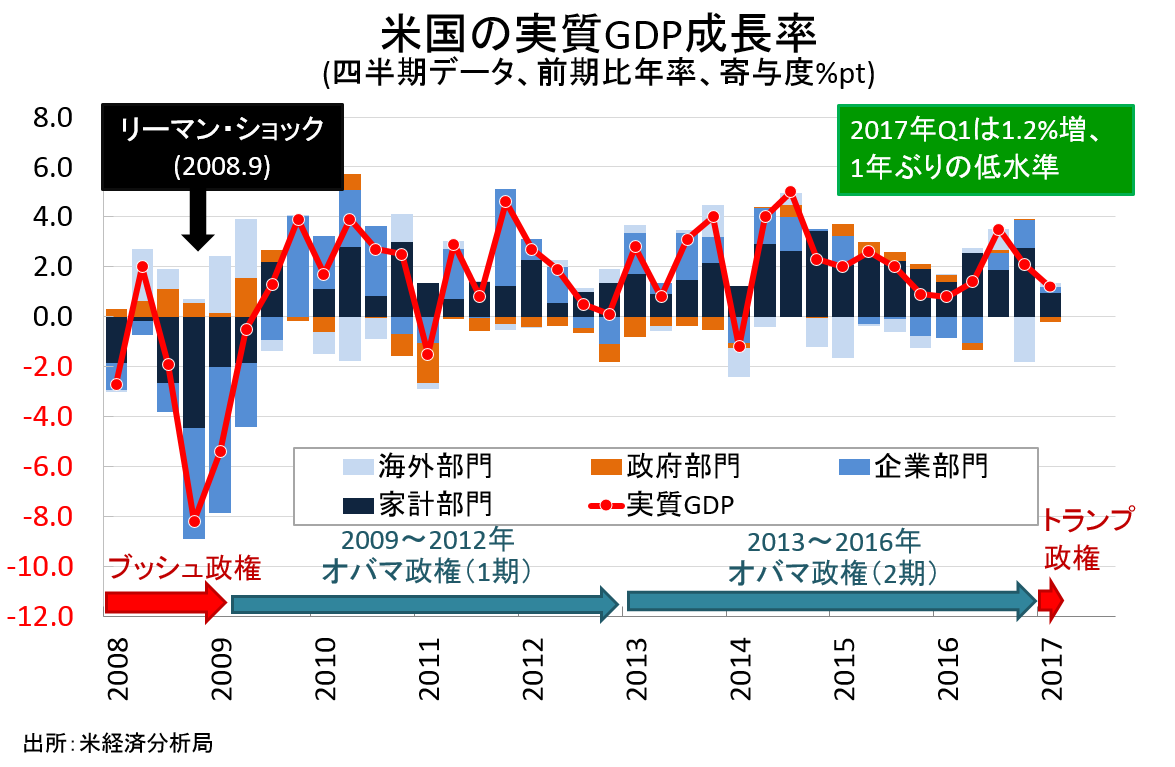

米1〜3月期国内総生産(GDP)速報値は前期比年率1.2%増と、市場予想の0.9%増を上回った。2014年4~6月期から開始したプラス成長トレンドで最低の伸びとなった速報値の0.7%増から、大幅修正となる。1年ぶりの低水準だった。個人消費が上方修正されたほか、民間投資も機器投資を除き軒並み上方修正された。輸出も速報値より改善した半面、在庫投資や政治支出は成長の重石となった。

1〜3月期のGDPは前年同期比で2.0%増となり、速報値の1.9%増から上方修正された。前期とは変わらず。なお2016年通期のGDPは1.6%増と3年ぶりに2%台を割り込み、2011年以来で最低となる。2015年は2.6%増で、2006年以来で最高を示していた。

GDPの7割を占める個人消費は0.6%増と、速報値の0.3%増から上方修正された。それでも、前期の3.5%増から大幅減速し2010年1~3月期から突入した増加トレンドで最低は変わらず。個人消費の落ち込みには 1)新車販売台数の鈍化、2)ガソリン価格の伸び悩み、3)暖冬の影響で電力消費が軟調、4)確定申告での税金還付の遅れ――など4つの特殊要因が挙げられる。GDPの寄与度は0.44%ポイントと、速報値の0.2%ポイントから上方修正。前期の2.4%ポイントを著しく下回った水準を保つ。

▽個人消費の内訳

・耐久財 1.4%減<速報値は2.5%減、前期は11.4%増と2014年4〜6月期以来で2番目の高水準

・非耐久財 1.2%増、2期連続でプラス<速報値は1.5%増、前期は3.3%増

・サービス 0.8%増>速報値は0.4%増、2013年4~6月期以来の増加トレンドで最低、前期は2.4%増

民間投資は改善が進んだ速報値から、さらに上方修正された。項目別では、企業の設備投資の一角を担う構築物投資を皮切りに無形資産、住宅投資などそろって引き上げられた。ただし、構築物投資とともに企業の設備投資を担う機器投資のみ、下方修正。在庫投資は前期に続き軟調だった。民間投資の寄与度は0.78%ポイントと、速報値の0.69%ポイントから上方修正。ただし、2015年1~3月期以来の高い伸びを遂げた前期の1.47%ポイントから鈍化した。足を引っ張った在庫投資の寄与度はマイナス0.20%ポイントと、速報値と同じく3期ぶりのマイナスに落ち込んだ。

▽民間投資の内訳

・民間投資 4.8%増、3期連続で増加>速報値は4.3%増、前期は9.4%増と2015 年1~3月期以来の高水準

・固定投資 11.9%増、3期連続で増加し2012年1~3月期以来の高水準>速報値は10.4%増、前期は2.9%増

・非住宅(企業の設備投資) 11.4%増、4期連続で増加し2012年1~3月期以来の高水準>速報値は9.4%増、前期は0.9%増

あ構築物投資 28.4%増、2011年4~6月期以来の高水準>速報値は22.1%増、前期は1.9%減

あ機器投資 7.2%増、3期連続で増加し2015年7~9月期以来の高水準<速報値は9.1%増、前期は1.9%増

あ無形資産 6.7%増、3期ぶりの高水準>速報値は2.0%増、前期は1.3%増と2015年7〜9月期以来の低水準

・住宅投資 13.8%増、2期連続で増加し2015年4~6月期以来の高水準>速報値は13.7%増、前期は9.6%増

・在庫投資 43億ドル、3期連続で増加<速報値は103億ドル、前期は496億ドルと2015年10~12月期以来の高水準

Q1GDP改定値、上方修正されたとはいえ個人消費の減速は鮮明。

(出所:MGSSI)

純輸出も、上方修正。政府支出は防衛支出の落ち込みを背景に前期の±0%ポイントからマイナス0.20%へ下げ幅を広げたが、速報値のマイナス0.30%ポイントから上方修正された。

▽純輸出

・純輸出の寄与度 0.13%ポイント>速報値は0.07%ポイント、前期はマイナス1.82%ポイントと4期ぶりにマイナスに転じ2015年1~3月期に並ぶ弱さ

▽政府支出

・政府支出 1.1%減、3期ぶりに減少<速報値は1.7%減、前期は0.2%増

・連邦政府 2.0%減、2期連続で減少し2014年10~12月期以来の低水準<速報値は1.9%減、前期は1.2%減

(連邦政府は防衛支出が3.9%減と押し下げ、非防衛財も0.7%増と2014年7~9月期以来の低水準)

・州政府・地方政府 0.6%減<速報値は1.6%減、前期は1.0%増、3期ぶりに増加

GDPデフレーターは前期比2.2%上昇、速報値の2.3%いかにとどまりつつ前期の2.1%は超えたままだ。PCEデフレーターも2.4%上昇し、速報値と変わらず。前期の2.0%から加速しただけでなく2011年以来の高水準を示す。原油価格がピークアウトする以前である2014年1〜3月期以来の水準を回復した。コアPCEデフレーターは2.1%と速報値の2.0%から上方修正、前期の1.3%を大幅に上回り1年ぶりにFOMCのインフレ目標値「2%」へ回帰した。

企業利益は税引き後(在庫価値・資本支出調整前)で前期比0.2%減と、6期ぶりにマイナスへ転じた。前年比では9.4%増と3期連続で増加した。企業利益在庫価値・資本支出調整済みの企業利益は前期比1.9%減と、前期の0.5%増から転じ3期ぶりにマイナスだった。前年同期比では3.7%増と、3期連続で増加しエネルギー関連企業を中心に業績改善を裏打ちした。

――米1~3月期GDP改定値は、大幅に上方修正されました。5月13~14日開催の米連邦公開市場委員会(FOMC)議事録で1~3月期の減速が「一時的」と判断されるはずです。とはいえ、低成長には変わりありません。その一方で、民間投資を中心に4~6月期に力強さを示すことができるか注目。アトランタ地区連銀は3.7%増と従来の4.1%増から下方修正も急反発の見方を維持、NY連銀はと言えば2.2%増にとどまりました。米経済は堅調であることは間違いないものの、トランプ政権の税制改革やインフラ投資拡大、規制緩和など経済政策の実行が待たれます。ロシアゲートで一段と先送りの気配が漂うなか、4~6月期GDP速報値が比較的力強い数字を叩き出しても、その後の反動が気掛かりです。

(カバー写真:USDA/Flickr)

Comments

5月FOMC議事録、「近く」利上げと示唆しバランスシート縮小も議論継続 Next Post:

トランプ米大統領、G7サミットでもヘッドフォン着用せず

{kind=link}