Fed Will “Soon” Raise Rates And Provide Details Regarding Balance Sheet Policy.

5月2~3日開催の米連邦公開市場委員会(FOMC)議事録は、「まもなく(soon)」追加利上げに踏み切る見通しを盛り込み、6月13~14日に予定する次回FOMCへ道筋を開きました。バランスシートの縮小をめぐる議論は、継続。それだけではなく、いかに縮小していくか「近く(soon)」公表する方針を表明しています。FOMC議事録の詳細は、以下の通り。

▽バランスシート政策をめぐる協議

・スタッフがバランスシート縮小をゆるやかで予測可能な手法で行うアプローチを説明。

・再投資に終了する資産規模の上限を低い水準に設定して開始し、四半期ごとに引き上げ、最終的な規模はバランスシートの規模が正常化するまで維持される。ほぼ全員の参加者が、こうした手法を好感。

・再投資の終了は、ゆるやかで予測可能な道筋に。

・こうした手法は単純で分かりやすく、一度開始すれば経済見通しが悪化しない限り調整の必要がない(オートパイロット型?)。

・政策当局者は、委員会の政策正常化基準計画をまもなく追加的な詳細とともに公表へ。

・バランスシートの縮小は年内に着手することが適切で、6月13~14日のFOMCでは再投資政策の変更について協議を継続。

▽利上げについて

・2人は5月FOMCでの利上げを支持するも、据え置きにも理解示す。

・ほとんどの参加者は経済動向が予想通りに進展すれば、まもなく追加利上げに踏み切ることが適切と認識。

・多くの参加者は、財政政策の変化が判明すれば不透明要因が一つ減少するとの見方。

・1人の参加者は、自然利子率が低下し長期的に大いなる不透明性が残存するなか、ゆるやかな利上げが適切と主張。

・2人の参加者は、3月FOMCで公表した経済金利見通しのペース(年内あと2回)以下の利上げが適切と判断。労働市場にはスラックが残り、インフレ見通しは失業率の低下に反応薄。

・一部の参加者は、むしろ失業率の一段の低下や賃上げペース拡大、あるいは財政刺激の規模次第で金利正常化が加速する状況を指摘。

▽経済動向

・1~3月期の個人消費支出はFOMC参加者の予想を下回ったが、一時的と判断。引き続き金融政策を徐々に正常化する過程で、経済活動はゆるやかに拡大し労働市場はさらに強まり、インフレは2%目標を達成すると見込む。

・3月FOMCから、政策見通しほぼ変更せず。複数(some)の参加者は1~3月期成長率の減速は一時的で季節調整に絡む残差が影響したほか一時的と判断、成長率は向こう数四半期で力強く回復すると予想。

・数人(a few)の参加者は、消費減速を懸念しつつも見通しに示唆を与えるには時期尚早と認識。

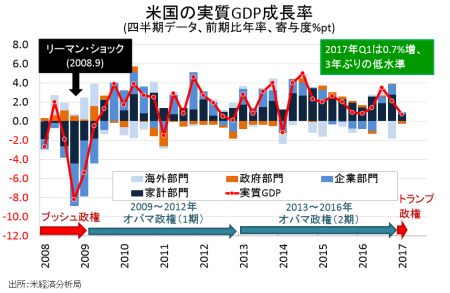

Q1GDP速報値は、予想外の減速となり3年ぶり低水準。

(作成:MGSSI)

・短期的なリスクは概して均衡と判断しつつ、世界経済や金融動向から派生するリスクは一段と減退したと多くの参加者が認識。海外の成長回復を評価。ただし、世界景気に下方リスクは残存するとの見方を維持。

・米国の財政拡大策により、経済が加速する可能性にも留意。

・個人消費は堅調なファンダメンタルズを支えに回復、住宅投資のほか労働市場、資産効果、家計のバランスシート改善、消費センチメントの急伸も支援材料。自動車販売動向は、

・インフレをめぐり2人(a couple of)の参加者がインフレ加速を懸念する一方で、一部(several)の参加者は足元のインフレ見通しを背景に下方リスクをにらむ。

・労働市場は強まり続け、経済活動は緩やかに拡大すると予想。

・自動車販売動向の減速は2016年10~12月期に上振れした反動、需要は底堅さを維持する。

・住宅投資は回復、ただ建設活動が需要に追いつかず住宅に値上がり圧力を加えている。

・設備投資は1~3月期に堅調なペースで拡大、原油や天然ガスの掘削活動の回復が牽引。一部の参加者は、資本財の受注を挙げ数四半期にかけ設備投資の加速を予想。

・地区連銀からの参加者数人は、世界貿易の改善により資本支出が拡大したと評価。ただ、別の地区連銀は通商政策と規制の変化にまつわる不透明性を意識。

・労働市場は一段と加速、失業率は長期的な水準を下回る可能性あり賃金も上昇を確認。

・インフレの減速は、スマートフォンなど携帯電話サービスの値下げを一部反映。ほとんどの参加者は、足元のインフレ鈍化を一時的と判断。

・スタッフは4~6月期に経済成長が回復すると予想。1~3月期成長率の減速は、季節調整の残差というより、個人消費と在庫投資の一時的な鈍化が背景と判断。個人消費は春にかけ力強い回復を予想。2017~19年にかけ、財政拡大策を通じ潜在成長を上回るペースとなる見通し。失業率は向こう2年間で徐々に低下し、従来よりわずかながら下方修正された自然失業率を下回る余地がある。

・スタッフは、3月消費者物価指数を背景2017年の個人消費支出(PCE)の価格指数をめぐり見通しを下方修正。引き続き、2%の目標を達成する時期は2019年と予想。

・スタッフは成長見通しに不透明性ありとみなし、引き続き成長リスクは下方向に傾くと認識。ただし、海外から派生するリスクが後退し家計や企業のセンチメントが強まり、過去ほど下向きではないとの判断を据え置き。インフレ見通しはほぼ均衡で、ドル高加速や超見通しの低下が懸念されるものの、インフレ急伸の可能性を残す。

▽海外動向、金融市場

・長期金利は低下し為替市場は小幅ながらドル安に振れ、足元の政策調整は金融市場の引き締めを招いていない。また財政拡大の可能性のほか、海外の地政学的及び政治リスクの低下を反映か。

・3月FOMC議事録で、スタッフのレビュー部分に明記された「米国の株式指数は一段と上昇し、バリュエーションは過去の水準を上回る」との文言を削除。

バークレイズは、成長率やインフレ、労働市場の減速が一時的と判断したFOMC議事録を受けて「6月13~14日開催のFOMCだけでなく、9月19 ~20日予定のFOMCでも25bpの追加利上げを行う」と予想する。バランスシート縮小をめぐる手法を“近く”公表するとの文言をにらみ、「12月」に発表する見通しを維持。ただし仮に6月FOMCでのイエレンFRB議長の記者会見あるいはFOMC議事録で使われた表現次第で、「9月にバランスシート縮小を発表し、12月に利上げと解釈される余地もある」と保険を掛けた。

――今回のFOMC議事録は、トランプ米大統領が米連邦捜査局(FBI)のコミー前長官を電撃的に解任する前の内容です。FOMC参加者がバランスシート縮小案を6月に公表したくなる気持ちも分からないではありません。経済指標や金融市場が余程悪化しない限り利上げやバランスシート縮小の見通しが大幅に市場予想から変更することはないでしょう。17日の急落から一転して米株が過去最高値を更新するほか、米4月雇用統計をはじめ労働関連を中心に経済指標は好調ですものね。5月も1週間を切り、マーケットは「5月に売り逃げろ」の諺をあざ笑うかのようです。問題は、5月29日のメモリアルデー後に予定されるコミー氏の議会証言。ホワイトハウスが中止に追い込むとの報道や、ロシアゲートの対象者が娘婿のクシュナー上級顧問とされるだけに、新たなニュースが飛び込んでくる可能性を残します。

(カバー写真:Federalreserve/Flickr)

Comments

米4月新築住宅販売件数、約10年ぶりの高水準から減速 Next Post:

米1~3月期GDP改定値、予想以上の上方修正も1年ぶり低水準

{kind=link}