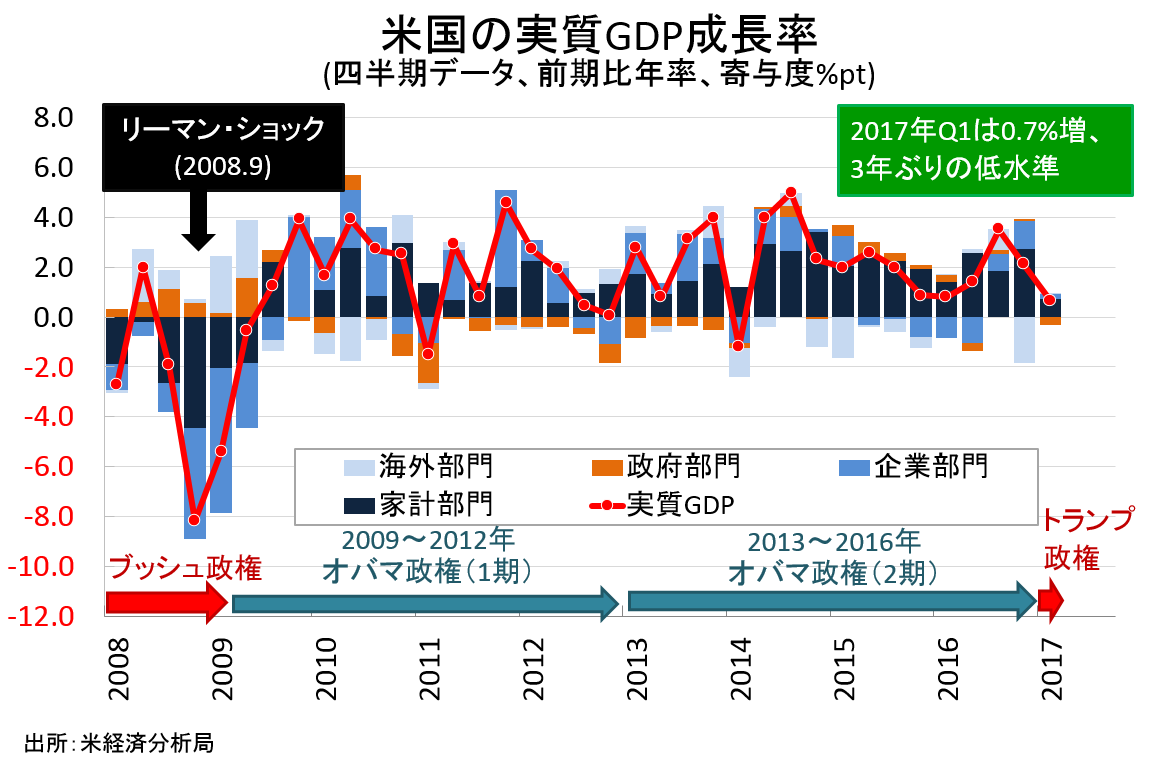

U.S. Q1 GDP Growth Weakest In 3 Years as Consumer Spending Slows.

米1〜3月期国内総生産(GDP)速報値は前期比年率0.7%増と、市場予想の1.0%増を下回った。前期の2.1%増にも遠く及ばず、税制改革で年間3%成長を掲げるトランプ政権発足直後のGDPは、2014年4~6月期から開始したプラス成長トレンドで最低の伸びとなる。個人消費が落ち込み、全体の足を引っ張った。政治支出も、防衛支出が押し下げ成長にはマイナスを示す。

1〜3月期のGDPは前年同期比で1.9%増となり、前期の2.0%増から鈍化した。なお2016年通期のGDPは1.6%増と3年ぶりに2%台を割り込み、2011年以来で最低となる。2015年は2.6%増で、2006年以来で最高を示していた。

GDPの7割を占める個人消費は0.3%増と、前期の3.5%増から大幅減速した。個人消費の落ち込みには 1)新車販売台数の鈍化、2)ガソリン価格の伸び悩み、3)暖冬の影響で電力消費が軟調、4)確定申告での税金還付の遅れ――など4つの特殊要因が挙げられる。GDPの寄与度は0.2%ポイントと、前期の2.4%ポイントを著しく下回った。

▽個人消費の内訳

・耐久財 2.5%減<前期は11.4%増と2014年4〜6月期以来で2番目の高水準

・非耐久財 1.5%増、2期連続でプラス<前期は3.3%増

・サービス 0.4%増、2013年4~6月期以来の増加トレンドで最低>前期は2.4%増

民間投資は改善が進んだ。項目別では、企業の設備投資の一角を担う構築物投資や機器投資が大幅改善している。無形資産投資も改善し、住宅投資も大幅増に。ただし在庫投資が全体の重石となり、民間投資の寄与度0.69%ポイントと2015年1~3月期以来の高い伸びを遂げた前期の1.47%ポイントから鈍化した。足を引っ張った在庫投資の寄与度はマイナス0.93%ポイントと、3期ぶりのマイナスに落ち込んだ。

▽民間投資の内訳

・民間投資 4.3%増、3期連続で増加<前期は9.4%増、2015 年1~3月期以来の高水準

・固定投資 10.4%増、3期連続で増加し2012年1~3月期以来の高水準>前期は2.9%増

・非住宅(企業の設備投資) 9.4%増、4期連続で増加市2013年10~12月期以来の高水準>前期は0.9%増

あ構築物投資 22.1%増、2014年1~3月期以来の高水準>前期は1.9%減

あ機器投資 9.1%増、2期連続で増加し2015年7~9月期以来の高水準に並ぶ>前期は1.9%増

あ無形資産 2.0%増>前期は1.3%増、2015年7〜9月期以来の低水準

・住宅投資 13.7%増、2期連続で増加し2015年4~6月期以来の高水準>前期は9.6%増

・在庫投資 103億ドル、3期連続で増加<前期は496億ドル、2015年10~12月期以来の高水準

Q1GDP速報値、個人消費がコケれば失望的な結果に終わるという教訓に。

(出所:MGSSI)

純輸出は貿易赤字が当初予想されたほど拡大せず、若干ながらプラス寄与した。政府支出は防衛支出の落ち込みを背景に前期の±0%ポイントからマイナス0.30ポイントへ沈んだ。

▽純輸出

・純輸出の寄与度 0.07%ポイント>前期はマイナス1.82%ポイント、4期ぶりにマイナスに転じ2015年1~3月期に並ぶ弱さ

▽政府支出

・政府支出 1.7%減、3期ぶりに減少<前期は0.2%増

・連邦政府 1.9%減、2期連続で減少し2014年10~12月期以来の低水準<前期は1.2%減

(連邦政府は防衛支出が4.0%減と押し下げ、非防衛財も0.9%増と1年ぶりの低水準)

・州政府・地方政府 1.6%減<前期は1.0%増、3期ぶりに増加

GDPデフレーターは前期比2.3%上昇し、前期の2.1%を超え直近で1年ぶりの力強い水準へ戻した。PCEデフレーターも2.4%上昇し、前期の2.0%から加速しただけでなく2011年以来の高水準。原油価格がピークアウトする以前である2014年1〜3月期以来の水準を示す。コアPCEデフレーターも2.0%上昇、前期の1.3%を大幅に上回り1年ぶりにFOMCのインフレ目標値「2%」へ回帰した。

――米1~3月期GDP速報値は、前述の通り個人消費が4つの要因 1)新車販売台数の鈍化、2)ガソリン価格の伸び悩み、3)暖冬の影響で電力消費が軟調、4)確定申告での税金還付の遅れ――により予想外に落ち込みました。少なくとも3)と4)は4~6月期に影響が及ぶ公算は小さい。問題は1)と2)で、特に1)の新車販売台数は銀行がサブプライム層の融資に抑制的となれば、軟調なペースが続かないとも限りません。5月1日に公表となる上級銀行融資担当者調査の結果に注目です。

今回のGDPは、暗いニュースばかりではありませんでした。4月25日に発表した資本財大手キャタピラーの決算で通期見通しを上方修正したほか複合大手3Mの決算も好調だったように、設備投資など企業部門の支出動向が改善しつつある兆しを確認しています。住宅投資も金利上昇が一服するなか成長を支えており、4~6月期は少なくとも前期比年率2%近い数字を叩き出す余地がありそうです。

(カバー写真:Heidi/Flickr)

Comments

トランプ政権の税制改革は、本当に”驚異的”か Next Post:

ドラギECB総裁、経済見通しに楽観的も引き締めの可能性示さず

{kind=link}