Real Personal Spending And Income Slow, Less Room For Consumption?

米4月個人消費支出は前月比0.4%増と、市場予想に並んだ。前月の0.3%増(±0%から上方修正)を上回り、13ヵ月連続で増加している。インフレを除く実質ベースでの個人消費は0.2%増と、市場予想と一致。前月の0.5%増(0.3%増から上方修正)を含め、2ヵ月連続でプラスとなった。1~2月に金融危機後の2009年2~4月以来となる2ヵ月連続で減少したが、改善を示すプラスに反転している。実質ベースでの個人消費は前年比で2.6%増となり、前月の3.1%増に届かず2016年5月以来の低水準だった2月の2.5%増近くへ戻した。

個人消費の内訳は、前月比で以下の通り。新車販売台数が4月も1,700万台を割り込んだとはいえ3月から改善したため耐久財が回復したほか、サービスも堅調な流れを保った。

・モノは0.672%増、前月の0.277%減から転じ過去5ヵ月間で3回目の増加

>耐久財 0.856%増、前月の0.381%減から転じ過去5ヵ月間で3回目の増加

>非耐久財 0.577%増、前月の0.223%減から転じ過去5ヵ月間で3回目の増加

・サービス 0.280%増、前月の0.588%増に続き少なくとも7ヵ月連続で増加

米4月個人所得は前月比0.4%増と、市場予想と一致した。前月の0.2%増を含め、5ヵ月連続でプラスを示す。前年比は実質ベースで前年同月比1.8%増と、前月の2.0%増を下回った。可処分所得は前月比0.4%増と、5ヵ月連続で増加した。実質の可処分所得は0.2%増と、前月の0.4%増と合わせ4ヵ月連続で増加した。前年同月比では1.9%増と、4ヵ月ぶりの高水準だった前月の2.0%増を下回り、2014年1月から突入した増加トレンドで3番目に低い伸びに終わった。貯蓄率は個人消費と個人所得の伸びが同率だったため、3ヵ月連続で5.3%だった。

個人消費、所得は前年比の実質ベースで伸び鈍化。

(作成:My Big Apple NY)

所得の内訳は、以下の通り。

・賃金/所得 0.7%増、前月の±0%から大幅に改善(民間が0.8%増と前月の±0%から好転、サービス部門が0.9%増と4ヵ月連続で増加したほか、財部門(製造業、鉱業、建設)も0.2%増と前月の0.4%減から回復)。

・不動産収入 0.2%減、前月の0.5%増から悪化(農場が5.0%減と4ヵ月ぶりに減少、非農場は0.1%減と少なくとも9ヵ月ぶりに減少)

・家賃収入 0.9%増、前月を含め12ヵ月連続で増加

・資産収入 0.1%減と直近で久々に減少(配当が0.3%増、金利収入は0.4上昇一服を背景に0.4%減と14ヵ月ぶりに減少)

・社会補助 0.4%増、前月の0.2%増と合わせ少なくとも2013年8月以来の増加トレンドを維持

・社会福祉 ±0%増、前月の0.4%増から横ばいに反転(メディケイド=低所得者層向け医療保険が0.1%増と前月の0.2%増を含め2ヵ月連続で増加、メディケア=高所得者向け医療保険は0.4%増と増加基調を維持、失業保険は3.2%減と4ヵ月連続でマイナス)

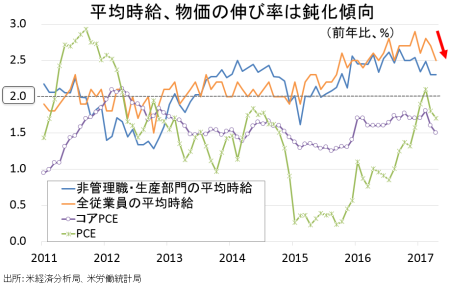

個人消費支出(PCE)デフレーターは原油価格が50ドルを上下する展開を受け前月比0.2%上昇、市場予想と一致した。原油先物がボトムをつけた2016年2月以来のマイナスへ沈んだ前月の0.2%の低下から上昇に反転している。前年比は1.7%上昇し、市場予想通りだったが前月の1.8%以下に。2012年4月以来の2%乗せを達成した2月の2.1%から鈍化を続けている。コアPCEデフレーターは前月比0.2%上昇し、市場予想の0.1%を上回った。前月の0.1%の低下から反転した。コアPCEデフレーターの前年比は1.5%上昇し、市場予想に並んだ。前月の1.6%を下回り、2015年12月以来の低水準だった。PCEとコアは米連邦公開市場委員会(FOMC)の目標値「2%」を視野に入れつつ、2012年5月以来の「2%」割れを続けた。

PCE、コアPCEそろって減速続きに。

(作成:My Big Apple NY)

――3月に続き4月は米債利回りの小幅ながら低下しPCEのコアなど全般的にインフレ圧力が緩んだため実質の個人消費支出、実質の可処分所得も改善を果たしました。賃金・所得の力強い伸びも後押したもよう。ただ北東部の豪雪に絡み3月に振れした分、4月は反動増となった可能性があり今後消費が加速するかは微妙です。そもそも、雇用統計での平均時給・前年比の伸びが2016年12月の2.9%(2009年6月、景気後退が終了して以来の高水準)をピークに鈍化してきました。第二にインフレが伸び悩むとはいえ、賃金の上昇率を踏まえると実質所得の伸びが縮小し消費の伸びしろが縮小しかねません。

最後に、家計の借入状況を挙げたい。NY連銀の家計調査では、家計債務が2008年7~9月期に記録したピークをつけてきました。自動車ローンを中心に、未払い率も上昇してきています。ウォールストリート・ジャーナル(WSJ)紙は米国人のクレジットスコア平均が統計開始以来から過去最高を更新したと報じ明るいニュースを届けたものの、問題はその統計開始時点です。2005年と金融危機以前ですから、当時のクレジットスコアの基準と現在の基準を同一視してよいのか疑問の余地が残ります。以上を勘案すると、個人消費が加速するとは想定し難く2016年の前年比2.7%増を割り込むことも視野に入れておきたい。そうなれば、2017年の国内総生産(GDP)は2年連続で2%割れとなり得ます。

(カバー写真:Jeremy Brooks/Flickr)

Comments

ホワイトハウス刷新の幕開け?広報担当補佐官が辞任へ Next Post:

米5月消費者信頼感は予想以下、株高局面でも購入見通しは直近で最低

{kind=link}