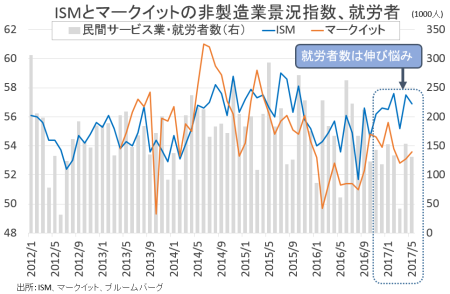

ISM Service Index Shows Stronger Employment, Contrasts With Jobs Report.

ISM非製造業景況指数、マークイットが発表した5月の景況感指数、米1~3月期労働生産性・確報値をおさらいしていきます。

米5月ISM非製造業景況指数は56.9となり、市場予想の57.1並びに前月の57.5を下回った。米株高に支えられ、ロシアゲートなどでトランプ政権が混乱するなかでも2015年10月以来の高水準近くを保つ。

18業種別では17業種が拡大を報告、教育のみ縮小を報告した。前月の2業種から減少、4月に縮小を示した農業・林業・漁業は拡大に転じたことになる。項目別動向では雇用が2015年7月以来の高水準を遂げた程度で、その他は前月以下に。ビジネス活動をはじめ新規受注、新規輸出受注がそろって下向き、仕入れ価格に至っては2016年4月以来の分岐点割れを示す。詳細は、以下の通り。

・ビジネス活動 60.7<前月は62.4、6ヵ月平均は61.1

・新規受注 57.7<前月は63.2と2005年8月以来の高水準、6ヵ月平均は60.1

・雇用 57.8と2015年7月以来の高水準>前月は51.4、6ヵ月平均は53.9

・新規輸出受注 54.5、4ヵ月ぶり低水準<前月は65.5と景気回復サイクルで最高、6ヵ月平均は56.8

・在庫変化 54.0>前月は52.5、6ヵ月平均は51.2

・仕入れ価格 49.2、2016年4月以来の分岐点割れ<前月は57.6、6ヵ月平均は55.5

▽米5月マークイット非製造業PMI確報値、速報値から下方修正

米5月マークイット非製造業PMI確報値は53.6と、速報値並びに市場予想の54.0を下回った。ただし、前月の53.2から上昇、3ヵ月ぶりの水準を回復している。2016年9月以来の水準へ鈍化し米大統領選挙後の上昇を完全に打ち消した3月の52.8から、改善し続けた。特に雇用が3ヵ月ぶりの水準へ上昇し、全体を支えた。製造業と合わせた総合指数は53.6と、前月の53.2を上回りこちらも3ヵ月ぶりの水準へ改善した。

クリス・ウィリアムソン主席ビジネス・エコノミストは、結果を受け「サービス活動は改善したとはいえ、製造業と合わせ4~6月期はごくゆるやかなペースにとどまる」と振り返った。過去と比較した場合、米4~6月期成長率は「2%を小幅に上回る程度」となるリスクが浮上。同氏の予想値「3%以上に届かない可能性がある」という。ただし雇用が上向いたほか、仕入れ価格が過去2年間で2番目の高水準だったため「需要を支えに企業は価格決定力を取り戻しつつある」と楽観的な見方も忘れない。

ISMとマークイット、5月は共に堅調も民間サービス業就労者数と反比例。

(作成:My Big Apple NY)

――ISM非製造業景況指数とマークイット・サービス業PMIは雇用統計と足並みをそろえ直近の高水準を保ったものの、完全雇用に近いせいか米5月雇用統計の民間サービス部門就労者数と乖離が広がっています。最近のフィラデルフィア連銀総裁による発言はもとより、イエレン米連邦準備制度理事会(FRB)議長が2015年末から言及したように、完全雇用に近い状況では10万人増ペースでも失業率が低下する余地がある一方、平均時給や労働参加率の改善が進まない状況。ISMやマークイットでは現れない質の部分で課題が残ります。

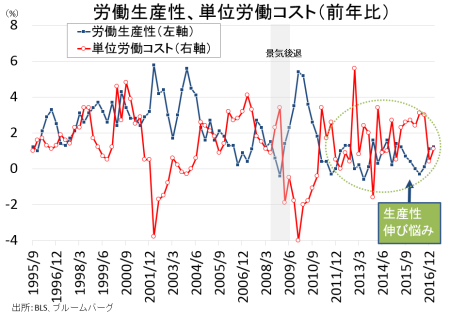

▽米1~3月期労働生産性・確報値は低下、単位労働コストは低下

米1~3月期労働生産性・確報値は前期比年率±0%となり、市場予想であるマイナス0.1%のように落ち込みを示さなかった。速報値の0.6%の低下から上方修正となり、3期ぶりのマイナスを回避している。内訳は、以下の通り。生産が速報値から改善した分、労働時間が延びたものの実質賃金はマイナス幅が速報値から広がった。

・生産 1.7%、上昇トレンドを維持>速報値は1.0%、前期は2.7%

・労働時間 1.7%、6期連続で上昇>速報値は1.6%、前期は1.0%

・時間当たり賃金 2.2%、4期連続で上昇>速報値は2.4%、前期は3.0%

・実質賃金 0.9%の低下、4期ぶりにマイナス<速報値は0.8%の低下、前期は±0%

・単位労働コスト(一定量を生産するために必要な労働経費を示す) 2.2%、4期連続で上昇<速報値は3.0%、前期は1.3%の上昇

前年比での労働生産性は1.2%上昇し、速報値の1.1%から上方修正され3期連続で上昇した。単位労働コストは1.1%上昇、速報値の2.8%から下方修正された。直近で最低だった前期の0.4%は上回る。

労働生産性、前年比は伸び悩み傾向継続。

(作成:My Big Apple NY)

――労働生産性は引き続き低調で、単位労働コストも上げ幅を縮小しました。企業の利益率が縮小する余地を狭めるものの、実質賃金は低下トレンドにあり個人消費には向い風が吹き続けます。

▽米4月製造業受注、耐久財受注から上方修正

米4月製造業受注は前月比0.2%減と、市場予想と一致した。前月の1.0%増(前月の0.2%増から上方修正)を下回り、5ヵ月ぶりのマイナスを示す。耐久財受注が0.8%減と市場予想の0.6%減並びに速報値の0.7%減より下げ幅を広げ、5ヵ月ぶりに低下した。民間航空機を除く非防衛財(コア資本財)は0.1%増と、速報値の±0%から上方修正された。耐久財出荷は前月比±0%と、前月の0.2%減からマイナス圏を脱却し速報値の0.3%減から上方修正された。コア資本財も0.1%増と、速報値の0.1%減から引き上げられた。在庫は0.1%増と、6ヵ月連続でプラスに。出荷が横ばいだった一方で在庫の増加も小幅で、在庫相当は2ヵ月連続で1.38ヵ月となる。

――コア資本財が上方修正されたため機器投資が支え、米4~6月期GDP予測値が上方修正される期待が出てきました。在庫も1~3月期ほどではないにしても成長に寄与する見通しで、バークレイズは米4~6月期GDP予想を従来の2.0%増から2.1%増へ上方修正。少なくとも4~6月期は2%を上回る成長が見込まれます。

(カバー写真:USFWS – Pacific Region/Flickr)

Comments

中東6カ国がカタールと断交発表後、2022年にらみFIFAが動く Next Post:

米4月雇用動態調査、求人数は過去最高に隠された労働市場の影

{kind=link}