Fed Officials Split Over Rate-Hike Outlook.

7月25~26日開催の米連邦公開市場委員会(FOMC)議事要旨は、ご案内の通り1)資産圧縮の時期でほぼ意見一致、2)利上げへの議論は紛糾、3)低インフレへに懸念表明——の3つに尽きます。7月FOMC議事要旨の詳細は、以下をご覧下さい。

▽バランスシート政策をめぐる協議

・FOMC参加者は概して、償還を迎えた証券の元本再投資の縮小時期について比較的早期に開始することが適切との見解で一致(*前回は様々だった)。

・複数の参加者は7月に資産圧縮を決定するよう準備していたが、ほとんどの参加者は金融市場に影響を与える経済動向や見通しの情報を積み上げて判断すべきと主張。

▽利上げについて

・FOMC参加者は、引き続きゆるやかな利上げが適切と判断。

・ほとんどの参加者は経済見通しを概して変更せず。

・複数の参加者は稼働率が改善するなかでもインフレの低下を懸念し、物価見通しの不確実性を指摘。

・こうした複数の参加者は、インフレ動向をにらみ利上げに慎重になるべきとの見方。

・逆に別の複数の参加者は、労働市場の力強さや完全雇用の到達してしまった状況、並びに金融動向の緩和を受けて一段の利上げを主張。

・こうした複数の参加者は、利上げの遅れがインフレの上振れを招き金融市場の安定にリスクを与えかねないと懸念。

・1人の参加者は、インフレと金融市場の動向に注意すべきと指摘(*ミネアポリス連銀総裁か)。

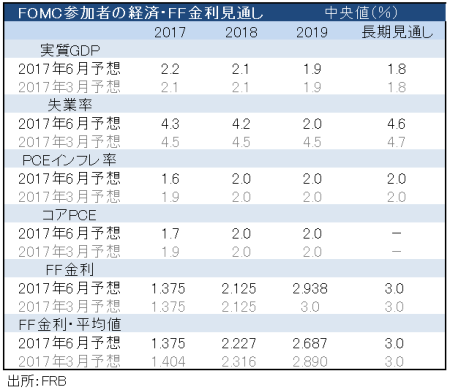

SEP、6月FOMCは以下の通り。

(作成:My Big Apple NY)

▽経済動向

・経済指標が示す通り、労働市場は成長を続け経済活動はゆるやかに拡大。

・4〜6月期に改善し個人消費も力強さをみせたが、自動車販売は軟化し、自動車メーカーは生産を調整を余儀なくされ需要低下について評価。

・一部の参加者は、財政政策をはじめ通商政策、ヘルスケアなどの連邦政府の政策に係る不確実性を受け企業が設備投資と雇用の計画の重石になったとの報告を受けた。

・一方で何人かの参加者は財政政策が成立する時期が遅れるとともに、財政刺激の規模自体も当初予想を下回ると見込む。

・複数の州、地方の政府で財政に問題が生じ支出拡大が困難と報告。

・輸出は海外経済見通しの上方修正により、拡大。

・労働市場は一段と力強さを増し、就労率も上昇。

・何人かの参加者は失業率の下放れを懸念し、そのうちの1人はソフトランディングに漕ぎ着けることが困難だった時期について言及(*90年代のITバブル期か?)

・労働市場がひっ迫している割に賃上げ圧力が乏しいが、これは技能を必要としない低所得の職が増えていることが一因。

・多くの参加者は、労働生産性やインフレの低下も賃上げ圧力の低迷の一因と判断。

・ほとんどの参加者は2年先にインフレ目標値に到達すると見込むが、多くの参加者は現時点の見通しより長引く可能性を認識。

・複数の参加者は、インフレに下方向のリスクがあると指摘。

・参加者は長期インフレ見通しの低下を望まないものの、インフレ見通しが安定しているかで意見が分かれた。

・1人の参加者はここ数ヵ月でインフレ見通しが安定してきたと指摘、これに対し何人かはインフレ見通しの低下が下方圧力を加えていると考え、インフレ見通しの押し上げが必要との見解示す。

・多くのFOMC参加者は、金融政策を決定する上で使用されているインフレ分析の多くが予想インフレ、上昇圧力が加えられた場合、あるいは需要や労働市場に合わせた物価と賃金の上昇などの枠組みに依拠すると報告。

・スタッフは、経済見通しをほぼ変更せず。財政刺激の影響見通しを引き下げ。

・スタッフは、成長見通しにつき上半期のペースを予想、失業率は2年間にわたって長期見通しの水準へ到達へ。

・スタッフは、GDPや失業率、インフレ見通しに不確実性があるとみなす。

・スタッフは、成長率見通しと失業率見通しヘのリスクを前回に続き均衡と判断。

・スタッフは、インフレ鈍化を受けて2017年のインフレ見通しを小幅に下方修正。

・スタッフは、インフレ鈍化は一時的とみなし、引き続き向こう2年先間で目標値の2%に到達すると予想。

・スタッフは、インフレ見通しに対するリスクも均衡と捉えるものの、急速にドル高に振れた場合に長期見通しが低下し続けたり、インフレの鈍化がFOMC参加者の予想ほど長引いた場合は下方リスクが生じると判断。

・スタッフは、インフレの鈍化を一時的と見なし2019年にかけ2%へ到達するとの予想を維持。ただし2017年のインフレ見通しは小幅に下方修正。

▽海外動向、金融市場

・FOMC参加者は、低水準にある長期金利に言及し、インフレ見通しの低さやタームプレミアムの低迷が要因と分析。

・FOMC参加者は、FRBのバランスシートの水準維持や海外中銀の資産買入が要因と指摘したが、いずれも寄与度は不明。

・複数のFOMC参加者は、米債利回りの低下とともに一段の米株高を認識し緩和寄りな金融市場に言及。

・FOMC参加者は、株価水準にも注目。2人の参加者は好調なマクロ経済を理由に挙げた。レバレッジを活用して取引しているようには見えないとも指摘。

・スタッフによると米国の金融動向は全般的に緩和的で、米株は上昇し、米債利回りは小幅に上昇し、ドルは下落。VIX指数は過去最低の水準近くで推移。

・スタッフによると、米国の金融安定のリスクは概して限定的(moderate)にとどまる。

バークレイズのマイケル・ゲイピン米主席エコノミストは、結果を受けて「予想通り低インフレに関する議論が高まっていた」と振り返る。また、FOMC参加者がインフレ分析に関して疑問を持った点を指摘。足元の分析手法が無用と決定づけたわけではないとしつつ、「議論の内容が資源稼働とフィリップス曲線に集中しており今後の利上げに影響しうる」との見方を示す。その上で「12月利上げの予想を従来の60%から50%」ヘ引き下げた。

(カバー写真:Federalreserve/Flickr)

Comments

米8月フィリーは見通しが上昇、米7月鉱工業生産は製造業が軟調 Next Post:

【追記】バノン首席戦略官、更迭が予想される2つの理由

about the author: Sawako

Related Posts

-

米7月失業率の上昇、ハリス民主党大統領候補の逆風に

-

米1月CPIは市場予想超えも、イエレン財務長官はインフレ減速の進展を評価

-

米6月PCE価格指数は21年3月以来の低い伸び、ミシガン大の1年先インフレ期待は上昇

{kind=link}