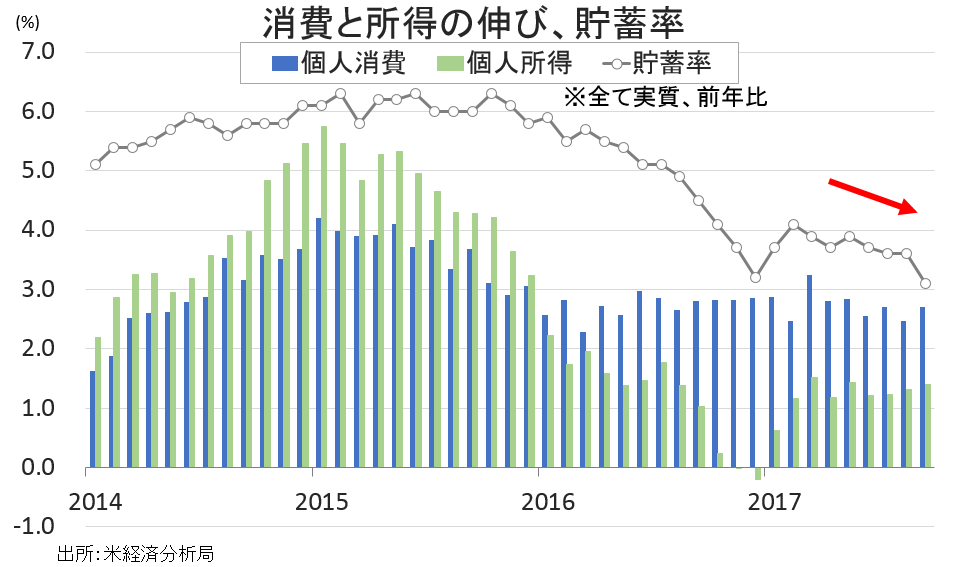

Consumer Spending Implies Better Growth Outlook, While Saving Rate Declines To 10-Year Low.

米9月個人消費支出は前月比1.0%増と、市場予想の0.9%増を上回った。前月の0.1%増を大幅に超え、18ヵ月連続で増加し、伸び率は2009年8月以来の高水準。ハリケーン“ハービー”や“イルマ”の影響で廃車が増加し買い替えを促したため米9月新車販売台数が急増し、個人消費を押し上げたとみられる。前年比では4.4%増だった。インフレを除く実質ベースでの個人消費は0.6%増と市場予想の0.5%増を上回った。6ヵ月ぶりに減少した前月の0.1%減から増加している。実質ベースでの個人消費は前年比で2.7%増となり、6ヵ月ぶりの低水準に並んだ前月の2.5%増を上回った。年初来平均と一致しつつ、成長率が2.9%増だった2015年の平均値3.6%増には遠い。

個人消費の内訳は、前月比で以下の通り。新車販売台数が9月も年率で1,800万台と2005年以来の水準へ加速したため、耐久財が力強い。非耐久財やサービスも増加した。

・モノは2.095%増、前月の0.016%減から転じ過去5ヵ月間で2回目の増加

>耐久財 3.199%増、前月の1.498%減から転じ過去5ヵ月間で4回目の増加

>非耐久財 1.524%増、前月の0.766%増を含め過去5ヵ月間3回目の増加

・サービス 0.509%増、前月の0.201%増を含め少なくとも12ヵ月連続で増加

米9月個人所得は前月比0.4%増と、市場予想と一致した。前月の0.2%増を上回り、増加トレンドを維持。前年比は3.0%増、実質ベースで1.4%増と前月の1.3%増を上回り9ヵ月連続で増加した。ただし、2015年からの平均値2.5%増を大きく下回る。可処分所得は0.4%増と、前月の0.1%増を含め3ヵ月連続で増加した。可処分所得の前年同月比は実質ベースで7~8月に続き1.2%増と、9ヵ月連続で増加したもののこちらも2015年からの平均値2.3%以下にとどまる。

貯蓄率は3.1%となり、前月の3.6%を下回り2007年12月以来で最低だった。個人消費の伸びが所得を上回るなかで、貯蓄率は低下傾向にある。ハリケーンでの買い替え需要も、貯蓄率を押し下げたようだ。

個人消費は2%超の拡大ペースを維持も、所得は伸び悩み。

(作成:My Big Apple NY)

所得の内訳は、前月比で以下の通り。

・賃金/所得 0.4%増、前月の0.1%増を上回る(民間が0.5%増と前月の±0%から加速、サービス部門が0.4%増と前月の0.1%増を上回ったほか、財部門(製造業、鉱業、建設)が0.7%増と前月の0.3%減から改善)

・不動産収入 0.6%増、前月の0.3%増から改善(農場が0.6%減と6ヵ月連続で減少、非農場は0.6%増と前月の0.3%増を含め2ヵ月連続で増加)

・家賃収入 0.6%増、前月を含め17ヵ月連続で増加

・資産収入 0.5%増と前月の0.3%増を含め3ヵ月連続で増加(配当が0.8%増、金利収入も0.3%増とそれぞれ3ヵ月連続で増加)

・社会補助 0.2%増、前月の0.3%増を含め増加トレンドを維持

・社会福祉 0.4%増、前月の0.1%増を含め4ヵ月連続で増加(メディケア=高所得者向け医療保険は0.3%増と増加基調を維持、メディケイド=低所得者層向け医療保険が0.1%増と4ヵ月連続で増加、失業保険は1.1%減と2ヵ月連続で減少)

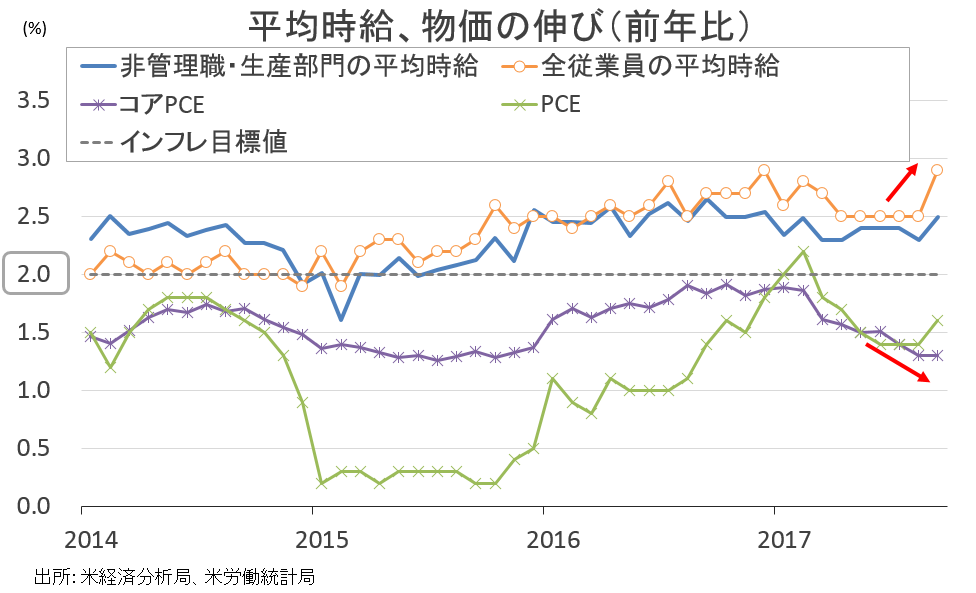

個人消費支出(PCE)デフレーターは原油価格が50ドル台を回復する過程で、前月比0.4%上昇し市場予想と一致した。前月の0.2%を超え、3ヵ月連続で上昇。前年比は1.6%の上昇と市場予想に並び、5ヵ月ぶりの高水準だった。ただ2012年4月以来の2%乗せを達成した2月の2.1%以下の推移を続けている。コアPCEデフレーターは前月比0.1%上昇し7~8月と変わらず、市場予想通りだった。コアPCEデフレーターの前年比は1.3%上昇し市場予想並び前月値と一致し、2015年11月以来の低水準を保つ。PCEとコアは米連邦公開市場委員会(FOMC)の目標値「2%」を2012年5月以来下回り続けている。

PCE、コアPCEそろって減速続きに。

(作成:My Big Apple NY)

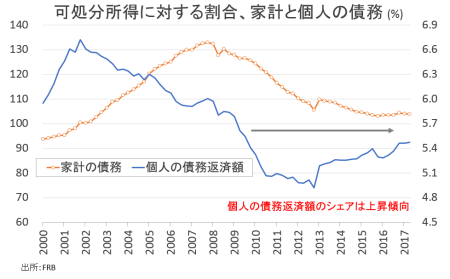

――個人消費がハリケーン通過後の反動で大幅増でしたが、その反動にも留意しておきたい。貯蓄率が低下しているだけではなく、個人の可処分所得比での債務返済額は徐々に上昇し、2009年以来の水準へ切り返しています。個人の債務返済額比率は過去と比較すると未だレンジ下限にあるとはいえ、実質所得の伸びが1%台の現在と2~4%台だった2005年前後と単純比較することは難しい。しかも、一人暮らしの世帯数が14.5%と過去最高を更新していれば、尚更ではないでしょうか。足元の個人消費拡大ペースは成長率を牽引してきましたが、所得増を達成できなければ財布の紐がきつくなってしまうと想定されます。

個人の可処分所得に占める債務返済のシェアは、上昇傾向。

(作成:My Big Apple NY)

アトランタ地区連銀は、米10~12月期GDP予測値を2.9%増でスタートさせました。NY地区連銀の3.05%と同じく、3期連続での3%近い成長を見込んでいます。10~12月期はホリデー商戦に支えられる期待を残すものの、税制改革の動向次第では2018年に反動が出てしまうリスクをはらみます。下院での法人税率の段階的引き下げ案、州・地方の税控除廃止、一定の401K年金拠出額非課税制度など議論を抱え、落としどころによっては個人消費押し上げ効果が減退してもおかしくありません。

(カバー写真:Paul Jarvie/Flickr)

Comments

広告業界誌が選ぶ”今年一番のカバー”と、ロシアゲートの関係 Next Post:

11月Fedサーベイ、ウォール街は2018年に3回の利上げを予想

{kind=link}