U.S. Q3 Growth Revised Slightly Down On Softer Personal Spending.

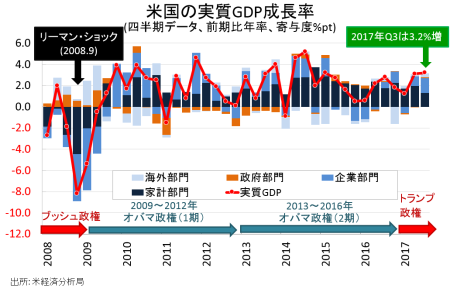

米7〜9月期国内総生産(GDP)成長率・確報値は実質ベースで前期比年率3.2%増と、市場予想並びに改定値の3.3%増を下回った。8月末から9月初めにかけハリケーン“ハービー”、“イルマ”等が直撃したものの、買い替え需要が押し上げ速報値の3.0%増から上方修正。前期の3.1%増を超えただけでなく3年ぶりの高水準を達成し、トランプ政権の成長目標である3%増を遂げた。2期連続の3%超え成長は、2014年4~9月期(Q2は4.6%増、Q3は5.2%増)の快挙に。仮に10~12月期も3%成長となれば、2005年1~3月期まで4期連続だった当時以降で初めてとなる。前年同期比は2.3%増と改定値と変わらず、前期の2.2%増と2015年7~9月期以来の高水準を示す。なお2016年通期のGDPは1.5%増で、3年ぶりに2%台を割り込み2011年以来で最低となった。

GDPの7割を占める個人消費は、前期比年率2.2%増と、市場予想と改定値の2.3%増を下回った。速報値の2.4%増から下方修正が続いた格好だ、前期の3.3%増からも、鈍化している。ハリケーン後の買い替え需要で米9月新車販売台数が約12年ぶりの高水準となり全体を支えた半面、iPhone Xの発売が遅れたため耐久財が下方修正され、非耐久財も速報値以下にとどまった。GDPの寄与度は1.5%ポイントと、前期の2.24%ポイント以下ながら堅調な推移を維持した。

▽個人消費の内訳

・耐久財 8.6%増、3期ぶりの高水準>改定値は8.1%増、速報値は8.3%増、前期は7.6%増

・非耐久財 2.3%増>改定値は2.0%増、速報値は2.1%増、前期は4.2%増と1年ぶりの高水準

・サービス 1.1%増、2013年4~6月期以来の低水準<改定値は1.5%増、速報値は1.5%増、前期は2.3%増

民間投資の伸び率は、改定値と同じく3期ぶりの高水準だった。ただし項目別では、まちまち。企業の設備投資を表す構築物投資は3期ぶりにマイナスに落ち込んだだけでなく、下方修正された。無形資産も、改定値から引き下げられている。一方で、住宅投資は改定値からマイナス幅を縮小も、2期連続で減少した。企業の設備投資の一角を担う機器投資が上方修正された。民間投資の寄与度は改定値と変わらず1.2%ポイントで、前期の0.64%ポイントを超え3期ぶり高水準となる。在庫投資の寄与度も改定値と同じく0.8%ポイントとなり、前期の0.12%ポイントを上回り3期ぶりの力強さを示した。

▽民間投資の内訳

・民間投資 7.3%増、3期ぶりの高水準=改定値は7.3%増、速報値6.0%増、前期は3.9%増

・固定投資 2.3%増、3期ぶりの低水準<改定値は2.4%増、速報値は1.5%増、前期は3.2%増

・非住宅(企業の設備投資) 4.5%増<改定値は4.7%増、速報値は3.9%増、前期は6.7%増

>構築物投資 7.0%減、3期ぶりに減少<6.8%減、速報値は5.2%減、前期は7.0%増

>機器投資 10.8%増、2014年7~9月期以来の高水準>改定値は10.4%増、速報値は8.6%増、前期は8.8%増

>無形資産 5.8%増、3期連続で増加>速報値は4.3%増、前期は3.7%増

・住宅投資 5.2%増>改定値は5.1%減、速報値は6.0%減、前期は7.3%減と2010年7~9月期以来の低水準

・在庫投資 390億ドル増>速報値は358億ドル増、前期は55億ドル増

Q3確報値も、しっかり3%成長を果たす。

(出所:MGSSI)

純輸出の寄与度は下方修正されたが、3期連続でプラス。政府支出の寄与度は上方修正され、改定値の0.07%ポイントから0.12%ポイントとなった。マイナス寄与を前期までの2期にとどめている。

▽純輸出

・純輸出の寄与度 0.36%ポイント、1年ぶりの高水準<改定値は0.43%ポイント、速報値は0.42%ポイント、前期は0.21%ポイント

▽政府支出

・政府支出 0.7%増、3期ぶりに増加>改定値は0.4%増、速報値は0.1%減、前期は0.2%減

・連邦政府 1.3%増=改定値は1.3%増、速報値は1.1%増、前期は1.9%増4期ぶりにプラス

(連邦政府は防衛支出が2.4%増、非防衛財は0.2%減と3期連続で減少)

・州政府・地方政府 0.2%増>改定値は0.1%減、速報値は0.9%減、前期は1.5%減と3期ぶりに減少

GDP価格指数は2.1%上昇し、改定値通りだった。ハリケーン後のガソリン価格高騰により、前期の1.0%から改善している。PCEデフレーターは1.5%上昇、前期の0.3%を上回った。ただし、原油安が始まる2014年1〜3月期以来の水準を回復した前期の2.2%を大きく下回る。コアPCEデフレーターは改定値の1.4%に届かず、1.3%の上昇に。前期の0.9%上回ったとはいえ、2016年10~12月期以来続くFOMCのインフレ目標値「2%」割れを維持した。

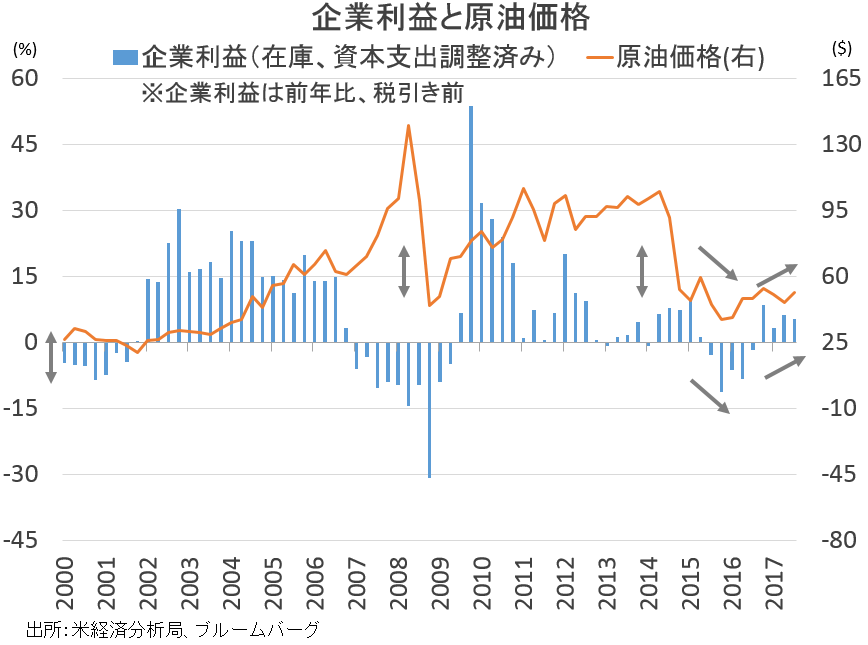

企業利益は税引き前(在庫価値・資本支出調整済み)で前期比4.3%増と、前期の0.7%増から加速した。2期連続で増益を果たす。前年比では5.3%増と、前期の6.4%増を含め3期連続で増加した。企業利益は税引き後(在庫価値・資本支出調整済み)で前期比5.7%増となり、前期の0.1%増から改善、5期ぶりの水準へ加速した。前年比では7.7%増と、前期の7.8%増を含め4期連続で増加した。

(作成:My Big Apple NY)

バークレイズのマイケル・ゲイピン主席エコノミストは、結果を受けて「米経済が堅調なペースで拡大していることを確認した」と振り返る。米10~12月期実質GDP成長率は、前期比年率2.5%増を予想。3期連続の3%成長に至らないものの、2017年通期では「2.3%増」と、2016年の1.5%増から加速する見通しと結んだ。

――2017年が2.3%増であれば、プラス成長を回復した2010年以降で最高となる2015年の2.9%増に届かない公算です。税制改革の実現で2018年の成長加速に期待が掛かる一方、米連邦公開市場委員会(FOMC)や経済協力開発機構(OECD)は2.5%増を予想する程度。JPモルガンも0.3%ポイントの押し上げ効果しか見込んでいません。税制改革法案の可決でAT&Tなど一部企業が臨時ボーナスの支給などを決定しましたが、エコノミストの見方が慎重過ぎるのか、答えは米1~3月期実質GDP成長率・速報値がリリースされる2018年4月27日に確認できそうです。残存季節性(residual seasonality)の問題を乗り越える結果となるでしょうか。

(カバー写真:Stephan/Flickr)

Comments

税制改革法案の成立で、大企業が従業員に臨時ボーナス支給へ Next Post:

2017年版:アメリカ人のお金の使い途、トップ10

{kind=link}