Consumer Inflation Tame, NFIB Optimism Hovers Around Historical High.

米2月消費者物価指数、米2月NFIB中小企業楽観度指数を経済協力開発機構(OECD)の世界経済見通しの最新版と合わせ、おさらいしていきます。

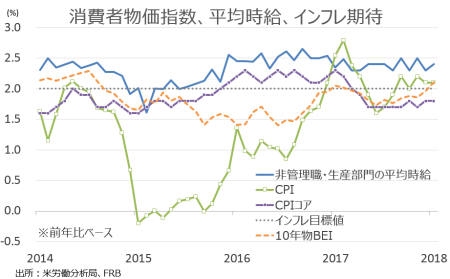

米2月消費者物価指数(CPI)は前月比0.2%の上昇となり、市場予想と一致した。4ヵ月ぶりの高水準だった前月の0.5%から鈍化しつつ、8ヵ月連続で上昇している。エネルギーが0.1%上昇し、前月の3.0%から大幅に減速。併せてガソリン価格は0.9%の低下と、前月の5.7%の上昇から転じた。エネルギー情報局(EIA)によると、ガソリン平均価格は2017年9月に一時2.685ドルと2014年12月以来の水準へ高騰を経て、いったん2.45ドル台まで下落。2月には原油価格の上昇を手掛かりに2.637ドルまで上昇しつつ、徐々に2.55ドル台まで切り下げた。食品・飲料は前月に続き0.2%の上昇だった。食品・飲料は前月まで2ヵ月連続で0.2%の上昇を経て、横ばいに転じた。

CPIコアは前月比0.2%上昇し、市場予想通りだった。1年ぶりの水準へ加速した前月の0.3%以下にとどまりながら、11ヵ月連続で上昇している。項目別では、サービスが前月と同じく0.3%上昇、11ヵ月連続でプラスを示した。帰属家賃は前月まで2ヵ月連続で0.3%の上昇を経て、今回は0.2%と小幅鈍化している。家賃も前月の0.3%上昇した結果、住宅は0.3%上昇し、前月の0.2%を上回り上昇トレンドを保つ。しかし、電力・ガスなど公益が1.0%上昇し前月の0.2%の低下から大幅反発したため、住宅は前月の0.2%から0.3%へ小幅に伸びを広げた。服飾は1.5%上昇、1990年以来の力強い伸びを遂げ、2ヵ月連続でプラスとなる。娯楽は±0%と、2ヵ月連続で横ばい。一方で医療費は0.1%低下し、3ヵ月ぶりにマイナス。教育は0.2%低下し、直近で久々にマイナスに転じている。輸送は±0%と、前月の1.8%から転じ上昇を3ヵ月で止めた。中古車が0.3%低下し5ヵ月ぶりにマイナスに転落した上、新車販売台数の落ち込みがみられるなか新車は0.5%低下し2ヵ月連続でマイナスに落ち込んだ。逆に航空運賃も0.6%上昇、前月分の低下を相殺し4ヵ月ぶりにプラスに転じた。

CPIは前年比で市場予想に並び2.2%上昇し、前月の2.1%を超え3ヵ月ぶりの強い伸びだった。コアCPIは市場予想と一致し1.8%上昇、2017年10月以降、同年11月を除き同じ伸びとなる。

CPIはヘッドラインのみ小幅上向きを示すも、コアは伸び悩み。

(作成:My Big Apple NY)

――3月ベージュブックで賃上げとゆるやかな物価上昇が指摘されながら、米2月CPIではインフレ加速の兆候は現れませんでした。インフレ期待も直近は上げ渋りをみせ、ウォール街の懸念と裏腹に上振れの気配を示さず。しかも服飾が前月比で1990年以来の高水準となった背景として、春先衣料が冬物衣料のセールを行っていたとされる1月を大幅に上回ったためと考えられ、3月には反動で反落する公算が大きい。今回の結果は、ゴルディロックス経済継続の可能性を点灯させたも同然です。その半面、ティラーソン国務長官更迭や保護主義台頭懸念もあって、経済加速期待に冷や水を浴びせられています。政治不透明感から金利が低下し、あらためてインフレ期待を抑制するのか注意が必要です。

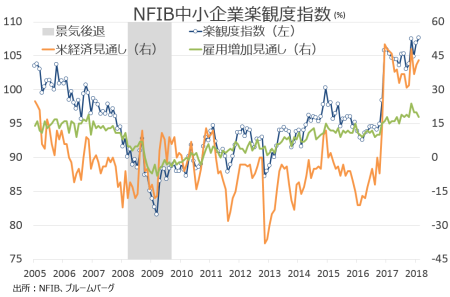

▽米2月NFIB中小企業楽観度指数、1983年9月以来で最高を更新

米2月NFIB中小企業楽観度指数は107.6となり、市場予想の107.1を上回った。前月の106.9を超え、過去最高をつけた1983年9月に次ぐ水準を遂げている。税制改革法案成立後に年3回以上の利上げが意識され年明けから金利が上昇、米2月雇用統計後はインフレ上振れの懸念も重なり米株安を示したが、影響は極めて限定的だった。なお同指数は、米連邦準備制度理事会(FRB)が公表する労働市場情勢指数(LMCI)に含まれる。

発表元である全米独立企業盟(NFIB)のジュアニタ・ドゥガン最高経営責任者(CEO)は、結果を受け「中小企業のオーナーは経済への信頼感を高め、雇用と設備投資の拡大が可能になっている」と説明した。過去最高を記録した1983年9月に次ぐセンチメントは「長年にわたって変更がなかった減税や規制緩和などの政策の変化が、中小企業のビジネスを支えた」と、トランプ政権の政策を評価することも忘れない。

内訳をみると、13項目中プラス圏にのせた項目は2ヵ月連続で10項目だった。内訳をみると「経済がより良くなる」が前月を上回り全体を牽引したほか、マイナス項目が前月から改善している。一方でプラスを示す10項目のうち、「求人件数」や「事業拡大に良いタイミング」など、5項目は前月横ばい。ほか「賃上げ見通し」と「採用見通し」は前月を下回った。以下は、項目ごとの変化。

「経済がより良くなる」43%、3ヵ月ぶりの高水準>前月は41%、6ヵ月平均は39%

「求人件数」34%=前月は34%、6ヵ月平均は32%

「事業拡大に良いタイミング」32%=前月は32%、6ヵ月平均は26%

「賃金引き上げ」31%=前月は31%、6ヵ月平均は28%

「設備投資を拡大した」31%=前月は31%、6ヵ月平均は28%

「売上の拡大を予想」29%=前月は29%、6ヵ月平均は28%

「賃上げ見通し」22%<前月は24%、6ヵ月平均は21%

「採用見通し」18%<前月は20%、統計開始以来で最高、6ヵ月平均は20%

「販売価格の引き上げ」13%>前月は11%、6ヵ月平均は9%

「在庫を増加させる」4%>前月は3%、6ヵ月平均は4%

「在庫満足度」−3%>前月は−5%、6ヵ月平均は−3%

「信用状況が緩和する」−3%>前月は−4%、6ヵ月平均は−4%

「黒字トレンドにある」−3%>前月は−4%、6ヵ月平均は−10%

NFIB、1983年以来以降で最高。

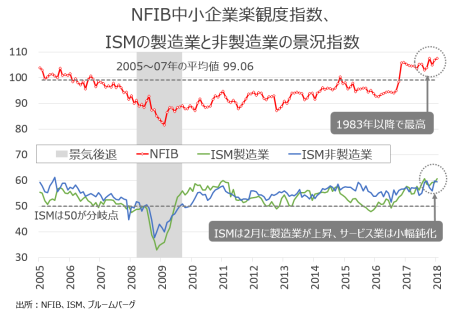

2月のISMの製造業は非製造業景況指数と正比例し、NFIBも上向き基調

(作成:My Big Apple NY)

――OECDの世界経済見通し・最新版では、米国の2018年成長率は2.9%増(>従来は2.5%増)、2019年は2.8%増(>2.1%増)から上方修正されました。世界全体も米国や日本、フランスを含むユーロ圏の見通し引き上げを支えに、2018年は3.9%増(>従来は3.7%増)、2019年3.9%増(>従来は3.6%増)と、それぞれ2011年以来で最高となっています。国内外の好環境は中小企業の業績を支える可能性がある一方で、NFIBの雇用関連指標である「賃上げ見通し」と「採用計画」は高止まりしつつ、前月から低下。米2月雇用統計で確認した通り、完全雇用が近づくとはいえ、労働市場の逼迫が賃上げ加速を促すかは現時点で不透明と言えるでしょう。

(カバー写真:Mike Mozart/Flickr)

Comments

ティラーソン国務長官を更迭、後任に対中強硬派のポンペオCIA長官 Next Post:

米2月小売売上高、3ヵ月連続で減少しQ1成長見通し下方修正招く

{kind=link}