ISM Manufacturing Index Slows Amid Coronavirus Outbreak.

米2 月ISM製造業景況指数、米2月マークイット製造業PMI確報値、各連銀の製造業景況感指数、米12月建設支出をおさらいしていきます。

米2月ISM製造業景況指数はと50.1と、市場予想の50.5を下回った。前月の50.9に届かなかったものの、2ヵ月連続で分岐点を保つ。2019年末にトランプ大統領が米中貿易協議・第1段階の内容を承認し、20年1月15日に署名式を迎え設備投資や輸出に希望の光を見出したようだ。ただし、今後は新型コロナウイルスの影響でサプライチェーンが停滞し、ボーイング737の生産停止も重なり下振れしてもおかしくない。

内訳をみると、新型コロナウイルスの影響で原油など商品先物が急落したためか、仕入れ価格の落ち込みが目立つ。新規受注も再び分岐点割れ。雇用は前月から小幅改善しながら、分岐点割れを維持した。また、新型コロナウイルスの影響でサプライチェーンが混乱をきたしているためか、入荷遅延が前月から約5ポイント上昇。受注残も出荷ができないせいか、分岐点に乗せた。詳細は、以下の通り。

・生産 50.3、2ヵ月連続で分岐点乗せ<前月は54.3、6ヵ月平均は48.7

・新規受注 49.8、再び分岐点割れ<前月は54.3、6ヵ月平均は48.9

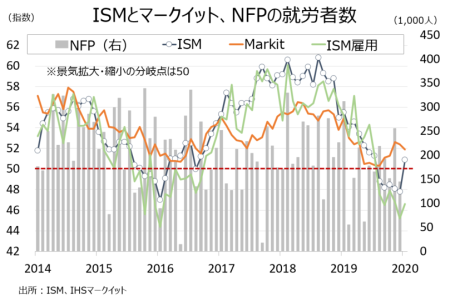

・雇用 46.9、7ヵ月連続で分岐点割れ>前月は46.6、6ヵ月平均は46.7

・在庫 46.5、分岐点割れを維持<前月は48.8、6ヵ月平均は47.9

・新規輸出受注 51.2、2ヵ月連続で分岐点乗せ>前月は53.3、6ヵ月平均は48.5

・仕入れ価格 45.9、3ヵ月ぶりに分岐点割れ<前月は53.3、6ヵ月平均は48.8

・入荷遅延 57.3>前月は52.9、6ヵ月平均は52.6

・受注残 50.3>前月は45.7、6ヵ月平均は45.3

ISMのティモシー・フィオーレ会長は、結果を受け「回答者からのコメントは全般的にポジティブだったが、センチメントは1月から慎重なトーンを帯びた」と総評した。短期的にも「わずかにポジティブ」としている。ただし、新型コロナウイルス感染拡大を受け「グローバル・サプライチェーンが製造業活動を押し下げている」と指摘。セクター別では「食品飲料・タバコは引き続き最も力強く、次いでコンピュータ・電子機器が好調だった」半面、「石油・石炭が最も弱かった」という。

今回、18業種別でビジネス拡大を報告したのは14業種(木材、家具、プラスチック・ゴム製品、印刷関連、紙製品、繊維、一次金属、食品・飲料・タバコ、コンピュータ・電子機器、雑貨、電気機器・電気部品、組立金属、機械、化学製品)となった。前月の8業種を上回る。逆に、縮小を報告した業種は3業種(石油・石炭、輸送機器、非鉱物製品)となり、1業種は横ばいだった。

ISM製造業景況指数、マークイットPMIともに分岐点は確保。

(作成:My Big Apple NY)

▽米2月IHSマークイット製造業PMI・確報値、6ヵ月ぶり低水準

米2月IHSマークイット製造業PMI確報値は50.7と、市場予想と速報値の50.8を下回った。ただし、前月の51.9には届かず。6ヵ月ぶりの低水準となる。内訳をみると、新規受注が新型コロナウイルス感染拡大を受け9ヵ月ぶりの低水準となった半面、信頼感は9ヵ月ぶりの高水準とまちまちだった。

クリス・ウィリアムソン首席ビジネス・エコノミストは、結果を受け「新型コロナウイルス感染拡大が災いし、製造業は輸出減速とサプライチェーンの混乱という二重苦に苛まれた」と振り返った。今回の内容を経済指標にプロットすると「生産と新規受注は前年比3%減、製造業の雇用は月2万人減」になるという。米中貿易協議第1段階の合意が成立したものの、新型コロナウイルスが需要を冷やしかねない上、米株急落もあり製造業活動は3月に下振れ余地がありそうだ。

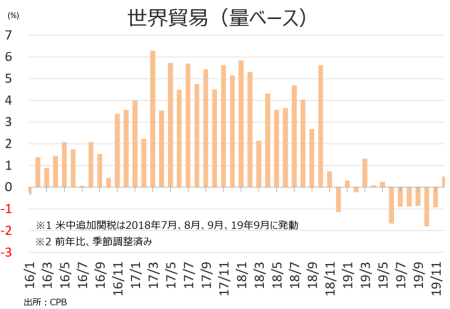

貿易量は2019年12月に改善したのも束の間、新型コロナウイルスが再び需要を押し下げへ。

(作成:My Big Apple NY)

――今回、ISM製造業景況指数とマークイットPMIはそれぞれ分岐点を維持しました。雇用も底堅さをみせたとはいえ、ISMなど分岐点割れは変わらず。HISマークイットのウィリアムソン氏が指摘するように、米2月雇用統計で製造業の雇用は再び減少する気配が漂います。

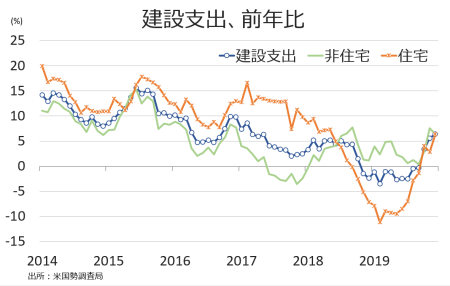

▽米1月建設支出、住宅と非住宅共に弱く予想外に減少

米1月建設支出は前月比1.8%増の年率1兆3,692億ドルとなり、市場予想の0.5%増を上回った。前月の0.2%増(0.2%減から上方修正)を超え、過去最大を更新している。米10~12月期実質GDP成長率・改定値では構築物投資が3期連続で落ち込んだものの、建設支出は堅調だった。前年比では6.8%増と4ヵ月連続でプラスとなった。

内訳をみると、住宅が2.0%増と7ヵ月連続で増加した。非住宅は1.6%増と6ヵ月ぶりに減少した前月から増加に転じた。前年比では住宅が2.0%増と4ヵ月連続で増加。非住宅も5.1%増と、2018年2月以降のプラスを維持した。

直近では前年比プラス圏を維持。

(作成:My Big Apple NY)

民間は前月比1.5%増なり、前月の0.1%増を上回り7ヵ月連続で増加した。住宅が2.1%増と7ヵ月連続で増加したものの、非住宅が0.8%増と過去4ヵ月間で3回目の増加を見せた。公共は2.6%増と、3ヵ月連続で増加。住宅が0.5%増と2ヵ月連続で増加したほか、非住宅も2.6%増と3ヵ月連続で増加した。

(カバー写真:Jeanne Menjoulet/Flickr)

Comments

民主党予備選、2016年の共和党レースを繰り返すのか否か Next Post:

米10~12月期GDP改定値、個人消費の下方修正を純輸出が打ち消し

{kind=link}