U.S. Q4 Growth Revised Up To Near 3%, Corporate Profits Temporary Plummet.

2017年10〜12月期の実質国内総生産(GDP)成長率・確報値は前期比年率2.9%増と、市場予想の2.7%増を上回った。改定値の2.5%増、速報値の2.6%増も超え、2017年4~6月期、7~9月期の3%成長に迫る。前年同期比は2.6%増と、改定値の2.5%増を上回った。前期の2.3%増を超え、2015年4~6月期以来の高水準を示す。

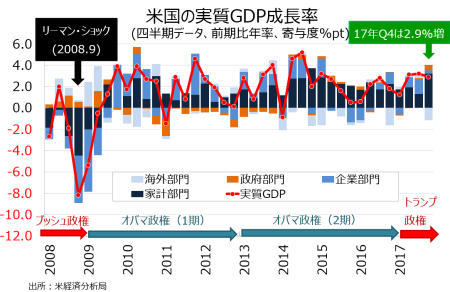

なお、2017年は通期で前年比2.3%増となり、2010年にプラス成長を回復して以来で最低だった前期の1.5%増から改善した。内訳をみると、個人消費が牽引し前期に続き2.7%増だったほか、民間支出は3.2%増と前期の1.6%減から反転。特に、企業の設備投資を表す構築物投資が前期の3.4%減を打ち消し4.8%増となったほか、機器投資も前期の4.1%減から5.4%増に改善した。輸出も前期の0.3%減から3.4%増と大きくプラスに転じ、政府支出が0.1%増と前期の0.8%増から鈍化した点を補った。

2017年の成長率は個人消費と企業の設備投資に加え、純輸出も堅調。

(出所:MGSSI)

GDPの7割を占める個人消費は、前期比年率4.0%増と改定値の3.8%増から上方修正された。前期の2.2%増を超え、ホリデー商戦の好調ぶりが際立った通り2016年4~6月期以来で最高となる。新車販売台数の回復が効いたほか、寒冷な気候もあって暖房需要を含むサービスが支えた。GDPの寄与度は2.75%ポイントと、速報値・改定値の2.58%ポイントと前期の1.49%ポイントを超え、3年ぶりの力強さを示す。

▽個人消費の内訳

・耐久財 13.7%増、2009年7~9月期以来の高水準<改定値は13.8%増、速報値は14.2%増、前期は8.6%増

・非耐久財 4.8%増、2010年10~12月期以来の高水準>改定値は4.3%増、速報値は5.2%増、前期は2.3%増

・サービス 2.3%増>改定値は2.1%増、速報値は1.8%増、前期は1.1%増

民間投資の伸び率は、改定値から上方修正された。項目別では、企業の設備投資に含まれる構築物投資や機器投資のほか、住宅投資が上方修正された。在庫投資の伸びも引き上げられ、GDPをサポート。一方で、企業の設備投資の一角を担う無形資産は下方修正された。民間投資の寄与度は改定値の0.59%ポイントから0.78%ポイントへ上方修正されつつ、前期の1.19%ポイントは下回ったままだ。在庫投資の寄与度も同じく前期の0.8%ポイント以下となったが、改定値の0.7%ポイントから0.53%ポイントへマイナス幅を広げた。

▽民間投資の内訳

・民間投資 4.7%増>改定値は3.5%増、速報値は3.6%増、前期は7.3%増と3期ぶりの高水準

・固定投資 8.2%増>改定値は8.1%、速報値は7.9%増、前期は2.4%増

・非住宅固定投資(企業の設備投資) 6.8%増、3期ぶりの高水準>改定値は6.6%増、速報値は6.8%増、前期は4.7%増

>構築物投資 6.3%増>改定値は2.5%増、速報値は1.4%増、前期は7.0%減と3期ぶりに減少

>機器投資 11.6%増、2014年7~9月期以来の高水準<改定値は11.8%増、速報値は11.4%増、前期は10.8%増

>無形資産 0.8%増<改定値は2.4%増、速報値は4.5%増、前期は5.2%増

・住宅投資 13.0%増、3期ぶりにプラス>速報値は11.6%増、前期は4.7%減

・在庫投資 80億ドル増<速報値は92億ドル増、前期は385億ドル増

純輸出の寄与度は、速報値・改定通り4期ぶりにマイナスに転じた。政府支出の寄与度は改善し、前期の0.12%ポイントから0.51%ポイントへ上方修正された。

▽純輸出

・純輸出の寄与度 1.16ポイントのマイナス、1年ぶりのマイナスに<改定値は1.13%ポイントのマイナス、速報値は1.13%ポイントのマイナス、前期は0.36%ポイントと1年ぶりの高水準

▽政府支出

・政府支出 3.0%増、2015年4~6月期以来の高水準、>改定値は2.9%増、速報値は3.0%増前期は0.7%増と3期ぶりに増加

・連邦政府 3.2%増、2009年4~6月期以来の高水準、=改定値は3.2%増、速報値は3.5%増前期は1.3%増(連邦政府は防衛支出が5.6%増、非防衛財は±0%と増加基調を2期でストップ)

・州政府・地方政府 2.9%増、2016年1~3月期以来の高水準>改定値は2.7%増、速報値は2.6%増、前期は0.2%増

Q4の成長率は、個人消費や企業の設備投資、在庫投資が上方修正を演出。

(出所:MGSSI)

GDP価格指数は前期比年率2.3%上昇し、市場予想並びに改定値と一致した。ただ前期の2.1%から加速し、2014年4~6月期以来で最高となる。ハリケーン後のガソリン価格高騰のほか、商品先物の上昇が影響したようだ。PCEデフレーターは2.7%上昇し、改定値の2.8%に届かなかったが、前期の1.5%を超え少なくとも過去3年間で最高となった。コアPCEデフレーターは1.9%上昇、市場予想と改定値と一致した。前期の1.3%を超え、2016年7~9月期以来のFOMCのインフレ目標値「2%」乗せを視野に入れた。

企業利益は税引き前(在庫品評価・資本支出調整済み)で前期比0.1%減と、前期の4.3%増から転じ3期ぶりにマイナスへ落ち込んだ。前年比では2.7%増と、前期の5.3%増を含め4期連続で増加した。企業利益は税引き後(在庫品評価・資本支出調整済み)で前期比1.7%増となり、前期の5.7%増を下回ったものの、3期連続で増加した。前年比では4.8%増と、前期の7.7%増を含め5期連続で増加した。税引き前の在庫品評価済みベースでは、前期比10.9%減と2011年1~3月期以来で最大の落ち込みを示す。

(作成:My Big Apple NY)

これは税制改革法案成立により、繰り延べ税金資産と負債の評価見直しが必要となり、評価損を計上したため。あくまで一時的費用であり、2018年1~3月期には再び増益が見込まれる。

――米10~12月期実質GDP成長率は3%に届かなかったものの、個人消費と企業の設備投資(除く無形財産)の力強さをあらためて確認しました。1~3月期実質GDP成長率の速報値も、27日までの経済指標を見ればアトランタ地区連銀の予測値で2.8%増、NY地区連銀で2.7%増とあって、高成長が続く見通し。貿易摩擦懸念が燻るものの、幸先の良いスタートを切りそうです。企業利益も一時的費用の計上から解放され、増益トレンドを回復することでしょう。

(カバー写真:Daniel Stockman/Flickr)

Comments

あなたの社内評価を変えるかもしれない、phubbingとは Next Post:

米2月個人消費が鈍化、貯蓄率はハリケーン直撃前の水準を回復

{kind=link}