Global Ultra-Rich Turn Bearish To The U.S. Economy After 10-Year Expansion.

米国の景気拡大期は105ヵ月に及び、戦後以降の平均58.4ヵ月を軽く上回っています。そこへきて、米連邦公開市場委員会(FOMC)が利上げと資産圧縮と金融政策の正常化に動き、英国やカナダなども利上げで追随し、欧州中央銀行(ECB)も出口政策へ向かいつつある。経済拡大期にも関わらず財政拡健全化は道半ばで、米国に至っては税制改革法案や歳出増で財政拡張へ舵を切り、景気減速期の財政政策余地は非常に狭い。

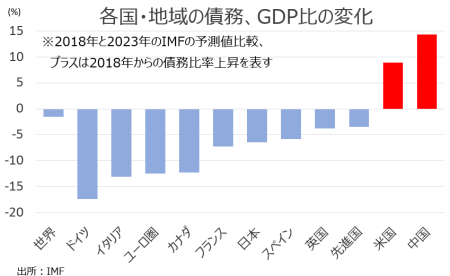

しかも米国は国内で債務超過を抱える中国と同じく、2023年にかけ債務がGDP比で増加する数少ない国です。 GDPで世界1位と2位がこれでは、先が思いやられるような・・。

(作成:My Big Apple NY)

米国が景気後退入りしてしまえば、金融政策の一本足打法で回復を促せるか過去を踏まえると極めて不透明と言わざるを得ない。こうした環境を憂慮しているのか、JPモルガン・プライベート・バンクの調査によると、欧州と中東の超富裕層のうち約7割は2年以内の米景気後退入りを予想していました。2019年のリセッション入り予想は21%、2020年は50%と見込んでいます。

調査対象者は欧州と中東に居住する約700名。ここで定義される超富裕層とは流動資産を3,000万ドル以上、純資産100万ドル以上を保有する方々を指します。

翻って国際通貨基金(IMF)は、最新の世界経済見通しで米国の2018年と2019年の成長率予想を従来から0.2%ポイントずつ引き上げ2.9%増、2.7%増としました。税制改革法案成立前の2017年10月時点からは、それぞれ0.6%、0.8%ポイントも引き上げています。米国の12ヵ月先景気後退予想も下方修正。ただし、2020年以降の景気減速リスクを点灯させました。景気拡大期も10年を迎えつつあり、10年目の正直ということもないでしょうが、循環的にはいつ減速してもおかしくない状況。欧州と中東の超富裕層をはじめ来たるべき時のためにリスク資産を縮小していくなら、ひとまず債券高・株安へのシフトに注意が必要でしょう。

(カバー写真:Daniel Grosvenor/Flickr)

Comments

4月ベージュブック:通商政策の懸念台頭も、6月利上げの方向性維持か Next Post:

米企業、減税分の振り向け先はやっぱり・・

{kind=link}