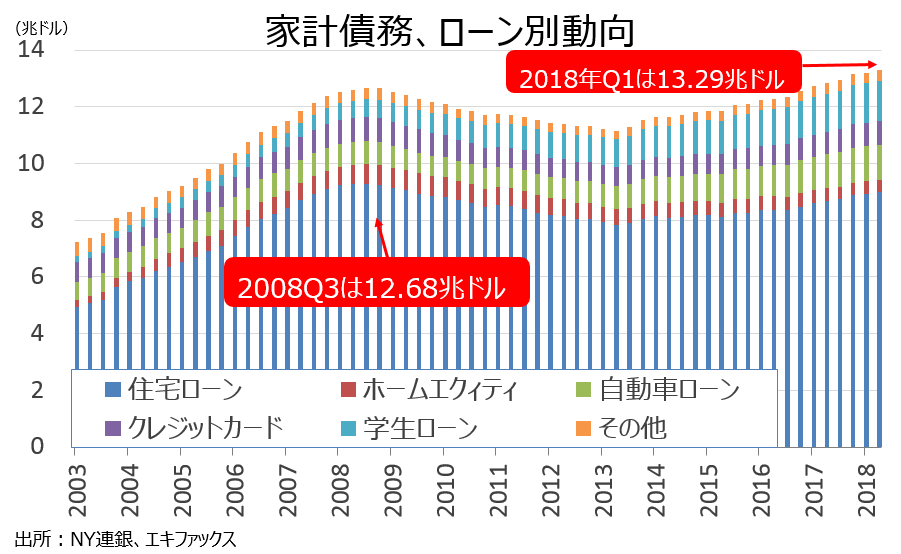

Q2 Household Debt Hits Another Record, But Delinquency Rates Down.

ニューヨーク地区連銀が発表した調査によると、4~6月期の全米家計債務残高は13兆2,930ドルだった。今回は前期比820億ドル増加(0.6%増)し、6期連続で2008年7~9月期の12兆6,800億ドルを超え過去最高を更新。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1,500億ドルからは、19.2%上回る。

家計債務は、これまで通りホームエクイティ・ローンが減少したほか、2年ぶりに学生ローンも減少。

(作成:My Big Apple NY)

住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→8兆9,990億ドル(前期比600億ドル増、前年比3,080億ドル増)

・ホームエクイティ→4,320億ドル(前期比40億ドル減と3期連続で減少、前年比200億ドル減)

・非住宅関連債務→3兆8,600億ドル(前期比200億ドル増、前年比1,600億ドル増)

住宅ローン部門の8兆9,990億ドルは、2009年4~6月期以来の高水準となる。借換を含む新規住宅ローン組成額は4,370億ドルと、2016年4~6月期以来の低水準だった前期の4,280億ドルから改善した。なお、第2弾の利上げ前に駆け込み需要に支えられた2016年末は6,170億ドル増加し、2007年7~9月期以来で最大を記録。一方で、テーパリング終了を意識した2014年4~6月期は2,860億ドルと、2000年以来で最低を記録していた。

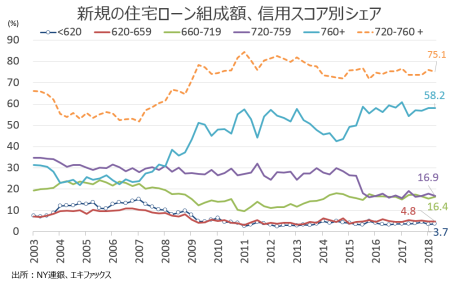

住宅ローンの新規組成額のうち、75.1%が優良プライム層である720点以上だった。1年ぶりの高水準となった前期の76.0%から低下している。2015年12月から7回の利上げを行ったものの金利の上昇が限定的だったせいか、サブプライム層が16.1%と6年ぶりの低水準だった前期の14.9%を上回った。なお、NY連銀の結果通り、4~6月期のシニア銀行融資担当者調査では貸出基準で厳格化はみられていない。住宅ローンの信用スコア中央値は760点と、前期の761点を下回った。なお2003年以降で優良プライム層である720点以上の最高は2012年4~6月期の82.5%、最低は2007年1~3月期の51.8%となる。

住宅ローン組成額の信用スコア別シェアで、優良プライム層が若干低下、逆に低信用層が小幅上昇。

(作成:My Big Apple NY)

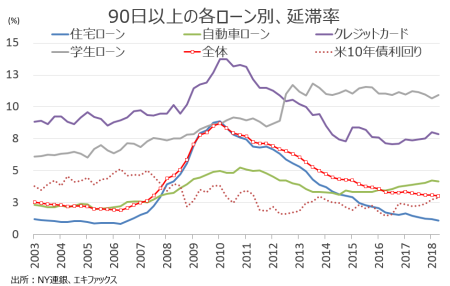

90日以上の延滞率は住宅ローンで1.11%と前期の1.22%を下回り、2006年7~9月期以来の水準まで改善した。ホームエクイティは、逆に前期の1.51%から1.56%へ小幅に上昇した。

住宅ローン組成額の伸びが拡大したように、大手銀の住宅ローン組成額は前期比で増加した。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前期比で16%増に。前年同期比では11%減の500億ドルと5期連続で減少した。JPモルガン・チェースも前年比では10%減の215億ドルと5期連続で前年比マイナスだったが、前期比では18%増だった。

非住宅関連債務、主な内訳は以下の通り。

・自動車ローン→1兆2,380億ドル(前期比90億ドル増、前年比480億ドル増)

→ローン残高は29期連続で増加した結果、過去最高を塗り替えた。シニア銀行融資担当者調査では融資基準の緩和がみられたように、自動車ローン組成額は1,510億ドルと、3年ぶりの低水準だった前期の1,310億ドルを上回った。

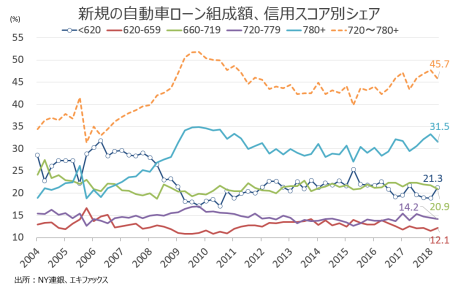

新規の自動車ローン組成のうち、信用スコア620点(低信用で返済能力が乏しいサブプライム層)以下の割合は21.3%と、2010年10~12月期以来の低水準だった18.8%から上昇した。ただ信用スコア中央値は708点と、前期の707点を超え2011年1~3月期以来の高いレベルに達した。なお2004年以降で最高は2006年4~6月期の31.8%、最低は2010年7~9月期の17.1%となる。90日以上の延滞率は4.17%と、5年ぶりの高水準だった前期の4.26%から改善した。

銀行の自動車ローン組成額は、シニア銀行融資担当者調査で融資基準が「幾分緩和」するなかで、まちまちだった。自動車ローン貸出残高で米銀1位のJPモルガンの自動車ローン組成額は、前年同期比横ばいの83億ドルに。前期比では5%増だった。2015年3月にサブプライム層の融資に上限を設定した影響もあって、2位のウェルズ・ファーゴは前年同期比3%減の44億ドルと2016年4~6月期から前年比ベースで減少をたどり、少なくとも約6年の低水準を示す。前期比では概して横ばいだった。

自動車ローン、サブプライム層(620点以下)のシェアは2010年10~12月期以来で最低。

(作成:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→8,290億ドル(前期比140億ドル増、前年比450億ドル増)

→ローン残高は、前期に続き9年ぶりの水準へ拡大した2017年10~12月期の8,340億ドル以下だった。90日以上の延滞率は7.88%と、2015年7~9月期以来の水準へ上昇した前期の8.01%から低下した。なお、過去最低は2016年7〜9月期の7.08%である。

・学生ローン→1兆4,050億ドル(前期比90億ドル減、前年比480億ドル増)

→ローン残高は、過去最高の更新を3期で止めた。90日以上の延滞率は10.94%と、2012年4~6月期以来の水準へ改善した前期の10.66%を上回った。

家計債務全体での90日以上の支払い延滞率は3.04%と、前期の3.11%を下回り2007年4~6月期の低水準を遂げた。残高全体に占める90日その他を含めた延滞そのものの割合は全体で4.5%となり、2006年7~9月期以来の低水準だった。

(作成:My Big Apple NY)

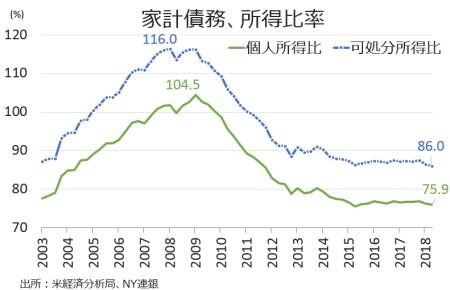

――家計債務は、6期連続で金融危機のさなかに記録した過去最高を更新しました。しかし家計債務の可処分所得比率は、依然として低い状況です。

(作成:My Big Apple NY)

債務が拡大傾向にあるとはいえ、減税効果を受け可処分所得が上昇するなかで、90日以上の延滞率は住宅市場、自動車ローン、クレジットカード、その他で低下しています。ホームエクイティと学生ローンは上昇したとはいえ低水準にとどまり、また肝心のローン残高自体は前期比で減少していました。トルコ情勢不安でリスク資産の下落が著しいものの、米株市場が比較的堅調である背景は、米国家計のバランスシートが健全で、GDPの6割を占める個人消費に黄信号が点灯していないためでしょう。

(カバー写真:Christine Thomas/Flickr)

Comments

対米6月証券投資:ロシアに続きトルコも米国債に背を向ける Next Post:

米7月住宅着工件数、前月から改善も市場予想に届かず

{kind=link}