Corporate And Personal Borrowing Demand Improved In Q2.

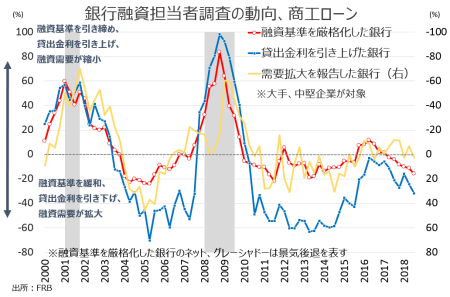

米連邦準備制度理事会(FRB)が8月6日、4~6月期(Q2)のシニア融資担当者調査を発表した。今回の対象は米国の国内銀行72行と、外銀の22行(前回は72行、22行)。調査期間中に米連邦公開市場委員会(FOMC)が7回目の利上げを行い、トランプ政権が鉄鋼・アルミ関税の発動に始まり、対中知財関税措置に向けた対象リストなどを公表。さらに5月に自動車メーカーとの会合で自動車輸入関税にも言及するなど、貿易戦争の懸念が台頭、景気や物価の影響が意識された。そのような状況下、融資基準は商工ローンや商業不動産で前回1~3月期より緩和の動きがみられた。一方で家計向けは、クレジットカードと個人向け融資(クレジットカードと自動車ローン除く)で融資基準がやや引き締めにシフトした程度に。自動車と住宅の融資基準は、前回より小幅に緩和された。

借入需要は、商工ローンで改善した。商業不動産は建設・土地開発で軟調だったが、非住宅と複合住宅は底堅い。住宅ローンの需要は、全体的にまちまち。消費者向けではクレジットカード、自動車、個人向けローン(クレジットカードと自動車ローンを除く)全てで需要の強まりを確認した。カテゴリー別の詳細。回答した銀行数によって、項目ごとで回答総数は変化する。以下は、分野別の動向を表し前回との大なり小なりは%に準ずる。

●商工ローンの融資基準は、大企業向けで緩和方向が優勢となった。融資の需要も、全体的に前回から強まりを示す。

【商工ローン、融資基準】

1)大企業向け商業・産業向け融資基準(年間売上5,000万ドル以上)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 1行 1.4%=前回は1行 1.4%

・概して変わらず 56行 81.2%<前回は61行 85.9%

・幾分緩和 12行 17.4%>前回は9行 12.7%

・大幅に緩和 0行 0%=前回は0行 0%

2)中小企業向け商業・産業向け融資基準(年間売上5,000万ドル以下)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 2行 3.0%>前回は1行 1.5%

・概して変わらず 63行 94.0%=前回は63行 94.0%

・幾分緩和 3行 4.5%=前回は3行 4.5%

・大幅に緩和 0行 0%=前回は0行 0%

【商工ローン、借入需要】

1)商業・産業向け借入需要(年間売上5,000万ドル以上)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 9行 13.2%<前回は8行 11.3%

・概して変わらず 52行 76.5%>前回は50行 70.4%

・幾分弱い 7行 10.3%=前回は7行 10.3%

・非常に弱い 0行 0%<前回は0行 0%

2)商業・産業向け借入需要(年間売上5,000万ドル以下)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 11行 16.7%>前回は7行 10.3%

・概して変わらず 50行 75.8%<前回は53行 77.9%

・幾分弱い 5行 7.6%<前回は8行 11.8%

・非常に弱い 0行 0%=前回は0行 0%

商業・産業部門への融資動向、融資基準は緩和寄り、需要は改善。

(作成:My Big Apple NY)

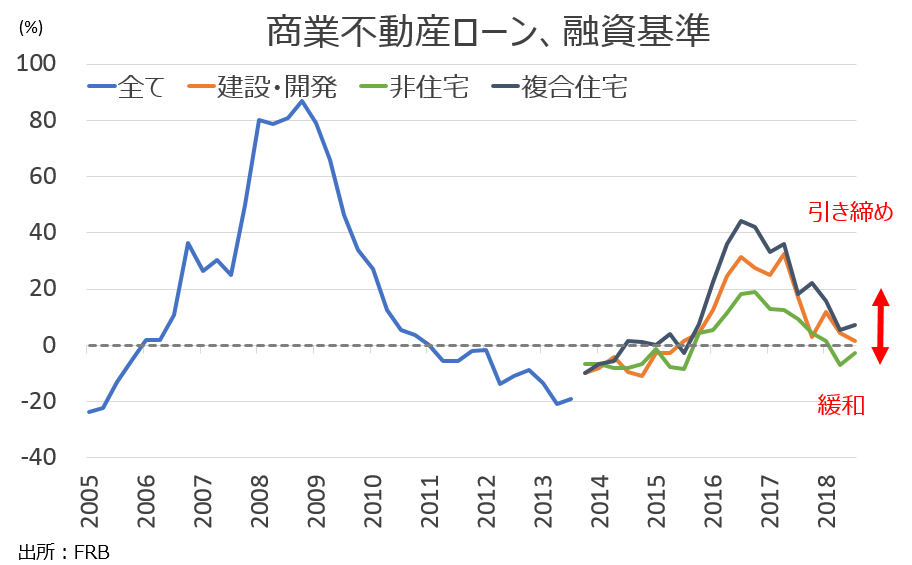

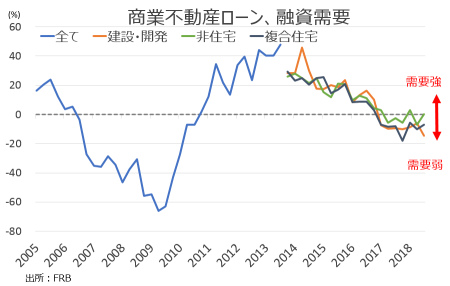

●商業不動産の融資基準は、建設・土地開発と複合住宅で若干ながら「幾分引き締め」の回答が増え、非住宅は「幾分緩和」が減少した。複合住宅では、逆に「幾分緩和」が増えた。需要動向は建設・開発が弱まったものの、非住宅と複合住宅はネットで改善した。

【商業不動産、融資基準】

1)商業不動産の融資基準(建設、土地開発用)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 6行 8.7%>前回は4行 5.8%

・概して変わらず 58行 84.1%<前回は64行 92.8%

・幾分緩和 0行 0%<前回は1行 1.4%

・大幅に緩和 0行 0%=前回は0行 0%

2)商業不動産の融資基準(非住宅)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 3行 4.3%>前回は2行 2.9%

・概して変わらず 62行 88.6%>前回は61行 87.1%

・幾分緩和 1行 1.4%<前回は7行 10%

・大幅に緩和 0行 0%=前回は0行 0%

3)商業不動産の融資基準(複合住宅)

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 9行 12.9%>前回は8行 11.3%

・概して変わらず 57行 81.4%<前回は59行 83.1%

・幾分緩和 4行 5.7%>前回は4行 5.6%

・大幅に緩和 0行 0%=前回は0行 0%

商業不動産の融資基準も、若干引き締め寄りへシフト。

(作成:My Big Apple NY)

【商業不動産、借入需要】

1)商業不動産の借入需要(建設、土地開発用)

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 4行 5.8%<前回は7行 10.3%

・概して変わらず 51行 73.9%>前回は48行 70.6%

・幾分弱い 14行 20.3%<前回は13行 19.1%

・非常に弱い 0行 0%=前回は0行 0%

2)商業不動産の借入需要(非住宅)

・非常に力強い 0行 0%<前回は1行 1.4%

・幾分力強い 7行 10.1%<前回は9行 12.9%

・概して変わらず 55行 79.7%>前回は52行 74.3%

・幾分弱い 7行 5.1%<前回は8行 11.4%

・非常に弱い 0行 0%=前回は0行 0%

3)商業不動産の借入需要(複合住宅)

・非常に力強い 1行 1.4%>前回は0行 0%

・幾分力強い 6行 8.5%<前回は10行 14.5%

・概して変わらず 52行 73.2%>前回は45行 65.2%

・幾分弱い 12行 16.9%<前回は14行 20.3%

・非常に弱い 0行 0%=前回は0行 0%

商業不動産の融資基準も、若干引き締め寄りへシフト。

(作成:My Big Apple NY)

●家計部門での融資基準は、住宅ローンでは全体的に概して変わらず。住宅ローンの需要は、全般的に若干の強まりを見せた。

【住宅ローン、融資基準】

住宅ローンは、概して融資基準が緩和した。税制改革を通じた減税が講じられながら、需要が高まらず融資基準の緩和に動いた銀行が増加した。ただし、ジャンボ・ローン(42万4,100ドル以上の高額ローンで、GSEの買い取り上限外)では、小幅ながら引き締めを確認している。需要は、まちまち。貸出基準の低下に伴いGSEの条件を満たすローンなどで上昇したが、ジャンボ・ローンなど高額向け住宅のローン需要、さらにサブプライム需要でも小幅な低下を確認した。米7月消費者信頼感指数で購入見通しが伸び悩む動きと、整合的である。

1)政府支援機関(ファニーメイ、フレディマックなど)の条件を満たす住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 0行 0%<前回は1行 1.7%

・概して変わらず 50行 84.7%<前回は55行 93.2%

・幾分緩和 9行 15.3%>前回は3行 5.1%

・大幅に緩和 0行 0%=前回は0行 0%

2)政府、連邦住宅局(FHA)、退役軍人省の政府機関によって保証される住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回0行 0%

・幾分引き締め 0行 0%=前回は0行 0%%

・概して変わらず 54行 93.1%<前回は58行 98.3%

・幾分緩和 4行 6.9%>前回は1行 1.7%

・大幅に緩和 0行 0%=前回は0行 0%

3)消費者金融保護局(CFPB)の適格住宅ローンであるQM、非ジャンボ・ローン(42万4,100ドル以上の高額ローンで、GSEの買い取り上限外)、GSE非適格住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 1行 1.6%<前回は2行 3.4%

・概して変わらず 58行 95.1%<前回は58行 96.7%

・幾分緩和 2行 3.3%<前回は2行 3.3%

・大幅に緩和 0行 0%=前回は0行 0%

4)QMで、ジャンボ・ローンの住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 2行 3.2%>前回は0行 0%

・概して変わらず 56行 88.9%<前回は56行 90.3%

・幾分緩和 5行 7.9%<前回は6行 9.7%

・大幅に緩和 0行 0%=前回は0行 0%

5)非QMでジャンボ・ローンに対する住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 1行 1.8%<前回は2行 3.4%

・概して変わらず 50行 90.9%>前回は41行 85.4%

・幾分緩和 3行 5.2%=前回は3行 5.2%

・大幅に緩和 0行 0%=前回は0行 0%

6)非QMで非ジャンボ・ローンに対する住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 3行 5.6%>前回は0行 0%

・概して変わらず 49行、90.7%<前回は52行、94.5%

・幾分緩和 2行 3.7%>前回は2行 3.6%

・大幅に緩和 0行 0%=前回は0行 0%

7)サブプライム・ローンに対する住宅ローンへの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 0行 0%=前回は0行、0%

・概して変わらず 6行、100%=前回は6行、100%

・幾分緩和 0行 0%=前回は0行 0%

・大幅に緩和 0行 0%=前回は0行 0%

【住宅ローン、借入需要】

1)政府支援機関(ファニーメイ、フレディマックなど、GSE)の条件を満たす住宅ローンへの借入需要

・非常に力強い 1行 1.7%>前回は0行 0%

・幾分力強い 11行 18.6%>前回は6行 10.2%

・概して変わらず 32行 54.2%>前回は36行 61.0%

・幾分弱い 14行 23.7%<前回は17行 28.8%

・非常に弱い 0行 0%=前回は0行 0%

2)政府、連邦住宅局(FHA)、退役軍人省の政府機関によって保証される住宅ローンへの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 3行 5.2%<前回は4行 6.8%

・概して変わらず 43行 74.1%>前回は39行 66.1%

・幾分弱い 10行 17.2%<前回は16行 27.1%

・非常に弱い 2行 3.4%>前回は0行 0%

3)QMで非ジャンボ・ローン(41万7000ドル以上の高額ローンで、GSEの買い取り上限外)、GSE非適格住宅ローンへの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 9行 15.0%>前回は6行 10.0%

・概して変わらず 34行 56.7%<前回は36行 60%

・幾分弱い 17行 28.3%<前回は18行 30.0%

・非常に弱い 0行 0%=前回は0行 0%

4)QMでジャンボ・ローンの住宅ローンへの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 9行 14.8%>前回は6行 9.8%

・概して変わらず 39行 63.9%>前回は38行 61.3%

・幾分弱い 12行 19.7%<前回は17行 27.4%

・非常に弱い 1行 1.6%>前回は0行 0%

5)非QMでジャンボ・ローンに対する住宅ローンへの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 6行 10.9%>前回は4行 7.0%

・概して変わらず 38行 69.1%>前回は37行 64.9%

・幾分弱い 10行 18.2%>前回は1行 1.8%

・非常に弱い 1行 1.8%>前回は0行 0%

6)非QMで非ジャンボ・ローンに対する住宅ローンへの借入需要

・非常に力強い 0行 0%<前回は1行 1.9%

・幾分力強い 5行 9.3%=前回は5行 9.3%

・概して変わらず 36行 66.7%=前回は36行 66.7%

・幾分弱い 13行 24.1%台>前回は12行 22.2%

・非常に弱い 0行 0%=前回は0行 0%

7)サブプライム向け住宅ローンへの借入需要→今回は3行しか報告せず、今回分を明記せず。

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 0行 0%<前回は1行 25%

・概して変わらず 4% 80%<前回は6% 100%

・幾分弱い 1行 20%>前回は0行 0%

・非常に弱い 0行 0%=前回は0行 0%

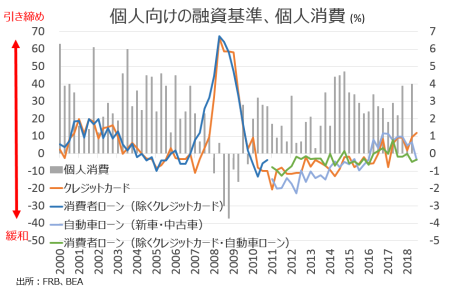

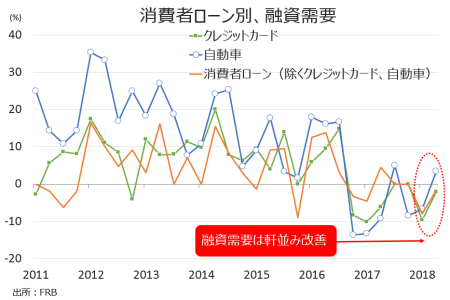

●個人向けの融資基準は、クレジットカード、並びにクレジットカードと自動車以外で「幾分引き締め」が優勢となった。ただし、自動車ローンは「幾分緩和した」方向へシフトした。融資の需要は、減税効果もあって前回から改善。利上げ過程にありながら、全体的に需要の高まりをみせ、米7月消費者信頼感指数と一線を画す内容となっている。

【個人向け、融資基準】

1)クレジットカードの融資基準

・大幅に引き締め 0行 0%=前回は0行 0%

・幾分引き締め 9行 18.0%>前回は6行 11.3%

・概して変わらず 38行 76.0%<前回は46行 86.8%

・幾分緩和 3行 6.0%>前回は1行 1.9%

・大幅に緩和 0行 0%=前回は0行 0%

2)自動車ローンの融資基準

・大幅に引き締め 0行 0%=前回は 0行 0%

・幾分引き締め 2行 3.5%<前回は4行 6.5%

・概して変わらず 51行 89.5%<前回は58行 93.5%

・幾分緩和 4行 7.0%>前回は0行 0%

・大幅に緩和 0行 0%=前回は0行 0%

3)個人向けの融資基準

・大幅に引き締め 0行 0%=前回は 0行 0%

・幾分引き締め 2行 3.3%>前回は1行 1.6%

・概して変わらず 55行 90.2%<前回は57行 91.9%

・幾分緩和 4行 6.6%>前回は4行 6.5%

・大幅に緩和 0行 0%=前回は0行 0%

消費者向け融資基準は、クレジットカードと個人向けローン(クレジットカード、自動車ローンを除く)で若干引き締め寄りへ傾く。

(作成:My Big Apple NY)

【個人向け、借入需要】

1)クレジットカードの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 4行 8.5%>前回は2行 3.8%

・概して変わらず 38行 80.9%<前回は43行 82.7%

・幾分弱い 5行 10.6%<前回は7行 13.5%

・非常に弱い 0行 0%=前回は0行 0%

2)自動車ローンの借入需要

・非常に力強い 0行 0%=前回は0行 0%

・幾分力強い 8行 14.0%>前回は4行 6.6%

・概して変わらず 43行 75.4%<前回は49行 80.3%

・幾分弱い 5行 8.8%<前回は8行 13.1%

・非常に弱い 1行 1.8%>前回は0行 0%

3)個人向けの借入需要(クレジットカード、自動車ローン除く)

・非常に力強い 1行 1.6%>前回は0行 0%

・幾分力強い 5行 8.2%>前回は1行 1.6%

・概して変わらず 48行 78.7%<前回は56行 88.9%

・幾分弱い 7行 11.5%>前回は6行 9.5%

・非常に弱い 0行 0%=前回は 0行 0%

(作成:My Big Apple NY)

――米4~6月期実質GDP成長率・速報値に即し、民間需要の高さを表す結果となりました。とはいえ、個人の融資需要をはじめ2017年以前の水準を回復していません。足元の経済指標は消費者信頼感指数などで見通しが低迷するなか、年末にかけ成長が加速するとは想定しづらい。追加関税措置の影響も加味せねばならず、そう考えると直近の需要改善では物足りなさを禁じ得ません。

(カバー写真:Michigan Municipal League/Flickr)

Comments

20歳の女性セレブが、ビリオネア最年少記録を更新できるワケ Next Post:

ユニオン・スクエアを代表する名店、28年の歴史に幕

{kind=link}