Repatriation of Overseas Earnings Less Likely To Lift Potential Growth.

海外留保利益の本国還流は、企業に設備投資の拡大と雇用の促進を促し、潜在成長率を押し上げると期待されてきました。しかし、Fedが公表したレポートによると、少なくとも2018年1~3月期に企業(非金融)が注力したのは、自社株買いでした。特に、海外留保利益の大きな企業ほど、その傾向が見て取れます。

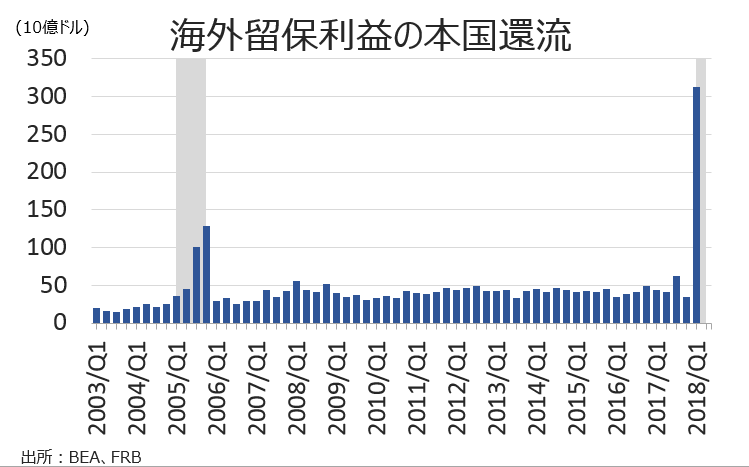

レポートに基づくと、2018年1~3月期の本国還流は3,130億ドルでした。非金融部門の企業の海外留保利益が約1兆ドルと試算されるなか、単純に当てはめれば実に3分の1が本国還流したことになります。

(作成:My Big Apple NY)

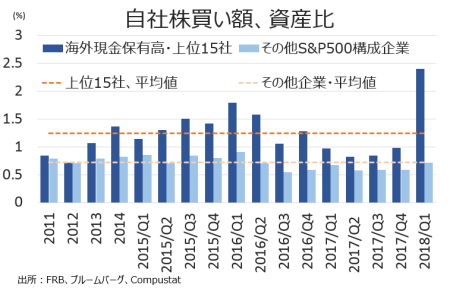

時を同じくして、自社株買いの規模も資産比に対して上昇。海外留保利益で上位15社の場合は2.4%に及び、2011年以降の平均値1.24%の約2倍に相当します。

(作成:My Big Apple NY)

海外留保利益を米国債など元本保証された証券で保有していたと仮定されるなか、上位15社を中心に証券保有高は2018年1~3月期に大幅に減少。自社株買いに転用するため、売却したと考えられます。

(作成:My Big Apple NY)

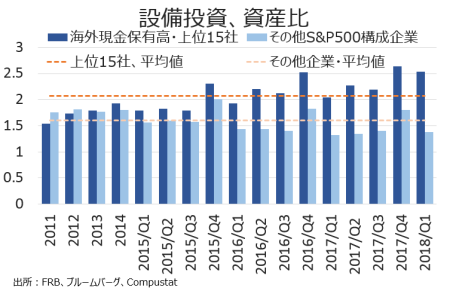

設備投資はというと、2018年1~3月期に上位15社で資産比で2.54%へ上昇したとはいえ、過去平均の2.07%から乖離した水準とは言えません。

(作成:My Big Apple NY)

今回のレポート結果は本国還流を主体としていましたが、自社株買いや設備投資の資産比は、法人税減税を含めた結果と言えます。つまり、非金融部門の企業は引き続き自社株買いに傾倒し、設備投資や雇用の拡大などを積極的に進めているとは言い難い。そうなれば、供給側による潜在成長率の引き上げは達成されそうにありません。9月FOMCを控え、Fedの利上げペースを占う上で注目はドットチャートでしょうが、2019年、2020年、長期見通しが上方修正されるかどうかは、微妙な情勢と言えるでしょう。

ただし、金融規制を緩和する段階でFF金利見通しを低位に抑えれば、資産価格のさらなる上昇を促しうる。これまで、資産価格の上昇をめぐってはパウエルFRB議長のジャクソン・ホール講演やブレイナードFRB理事の講演といった口先介入が行われた程度でした。難しい舵取りが迫られるFedは、どのように対応するのでしょうか。

(カバー写真:Giuseppe Milo/Flickr)

Comments

米企業債務は拡大傾向、金利上昇に脆弱な予感 Next Post:

トランプ一家の名前が不人気な、“隠れた理由”とは

{kind=link}