Corporate Debt Could Be The Next Concern.

米連邦公開市場委員会(FOMC)による利上げをはじめ、欧州中央銀行(ECB)を含む各国中央銀行による緩和策が終焉を迎えつつある。過去を振り返ってみると、危機は過剰流動性が吸収された後に発生してきた。サブプライム危機は2004年6月〜2006年6月の利上げサイクル過程で醸成され、利上げ終了から1年半後に景気後退に陥り、2年3ヵ月後にリーマン・ショックが直撃した。ITバブル崩壊後の景気後退は、利上げサイクル終了から10ヵ月後となる。

2020年の景気後退を予想する市場関係者の頭には、少なくともITバブル後のアノマリーが浮かんでいるのだろう。世界最大級のヘッジファンドであるブリッジウォーター・アソシエーツの創業者で最高投資責任者のレイ・ダリオ氏も、金融危機10周年を振り返り「米成長は、7回裏まできた」と発言。同氏はリーマン・ショックのような金融危機の再来を予想しないものの、今後は米成長の減速に伴い、リスク資産の段階的な下落を見込む。

ダリオ氏は、足元の債務水準が資産と比較して健全と指摘する。確かに、家計債務は可処分所得比で2018年1~3月期に89.4%とピークをつけた2007年10~12月期の116.0%を大きく下回り、危険水域にあるように見えない。しかし、米企業債務となれば黄信号が灯り始めたといっても過言ではない。

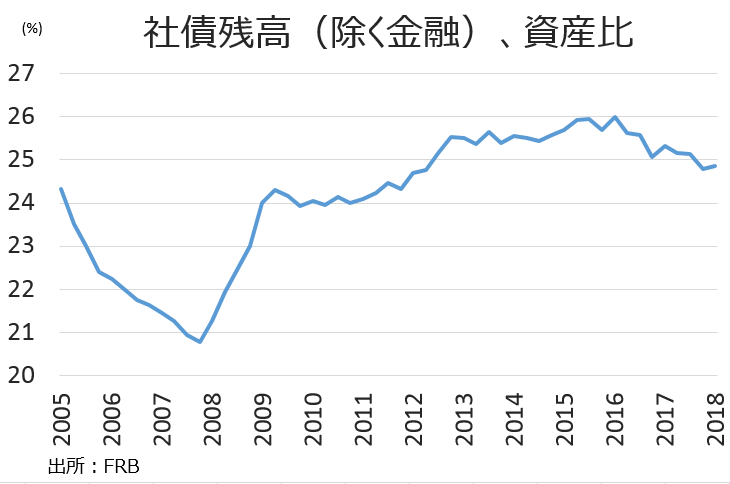

企業は景気回復期、低金利を梃に社債で資金を調達し、自社株買い・増配など株主還元策に資金をつぎ込んだ。結果、企業(非金融部門)の社債発行高は2007年比で89.9%増の5.4兆ドルへ拡大し、GDP比では2018年1~3月期に27.1%と過去最高近くへ上昇、資産比では足元で落ち着きを見せるとはいえ、リーマン・ショック時の20.8%を大きく上回る。

(作成:My Big Apple NY)

問題は、社債を発行する企業の財務状態だ。モルガン・スタンレーによれば、レバレッジド・ローンを含め米社債全体の市場は7.5兆ドル。そのうち格付け会社S&P が投資的格級で最低とするBBB格は2.56兆ドルで、投資的格級の2.55兆ドルを上回る。BBB格の社債と高利回り債(S&PでBB格以下のジャンク債 )、レバレッジド・ローンを合わせれば5兆ドルと、全体の66%を占める。何より、金融危機を引き起こしたサブプライム関連住宅担保証券の市場価値となる1.3兆ドルの5倍近い。レバレッジド・ローンも、要注意だ。国際金融協会は、米国のレバレッジド・ローンのうち半分が財務制限条項の緩い「コベナント・ライト」と警鐘を鳴らす。

今年2月にS&P500が10%下落し調整相場を迎えた当時、シェール関連をはじめ財務環境の弱い銘柄がこぞって弱気相場入りしたことは記憶に新しい。米債利回り上昇する局面やリスク選好度の低下する場面では、財務状況が弱い企業が金融市場を揺るがすリスクに注意したい。

(カバー写真:Jörg Schubert/Flickr)

Comments

米8月住宅着工件数は複合が押し上げ改善、NAHB住宅市場は横ばい Next Post:

本国還流、潜在成長押し上げに寄与せず?

{kind=link}