FOMC Drops “Accommodative”, Still Suggests Gradual Rate-Hike Go On.

9月25~26日開催のFOMCでは、予想通りFF誘導金利目標を25bp引き上げ2.00~2.25%に設定した。声明文では、経済活動をめぐり前回通り「力強いペース」と明記。2015年から8回目の利上げを迎えた今回、金融政策の姿勢は「緩和的」との文言を削除した。今回の声明文の主な変更点とポイント、経済・金利見通し、パウエルFRB議長による記者会見の詳細は以下の通り。

【景況判断】

景況判断は「経済活動は、力強い(strong)ペースで拡大している」で変わらず

※4~6月期の実質GDP成長率・改定値は前期比年率4.2%増と約4年ぶりで最高を記録したため、表現を上方修正。7~9月期GDPも、アトランタ地区連銀は4%台の好調さを保つと予想、NY地区連銀も2%台ながら堅調な流れが続く見通しを示す。

労働市場については、「雇用の伸びは力強く、総じて失業率は低水準を維持している」で変わらず

※米8月雇用統計で非農業部門就労者数は20万人増超え、失業率は8月に3.9%、2001年以来で最低近くを保つ。

企業と家計動向については「家計支出と企業投資は力強く伸びている」で変わらず

※4~6月期GDP改定値では個人消費が力強い伸びだったほか、企業投資も在庫を除けば高水準をキープ。

物価については「前年比ベースで、全体的なインフレと食品とエネルギーを除くコアインフレは2%近くで推移し続けている」で変わらず

※8月の消費者物価指数は鈍化、コアPCEは7月をはじめ年初来で3回にわたり2%台を回復した程度で、2%付近が続くとの文言に調整した8月分を踏襲。

【統治目標の遵守について】

「委員会は、さらなるゆるやかなFF金利目標レンジの引き上げが、経済活動の持続的な拡大、力強い労働※6月、8月に続き維持。

【政策金利について】

FF金利誘導目標を25bp引き上げ、2.0~2.25%に設定すると発表。

前回:「金融緩和策の姿勢は緩和的であり続け、力強い労働市場の状態と物価が持続的に2%へ回復する軌道を支えていく」

↓

今回:削除

※6月開催のFOMC後の記者会見でパウエルFRB議長が削除の可能性を点灯済み。パウエルFRB議長の記者会見内容と合わせ後述。

「FF金利の目標レンジを調整する時期と規模を決定する上で、委員会は最大限の雇用という目標と2%と対称的な物価の目標に照らし合わせ、経済動向の実勢と見通しを評価する」との文言は据え置き。

【票決結果】

票決は、1、3、5、6、8月に続き6回連続で全会一致。今回から、9月17日に就任したクラリダFRB副議長が投票メンバーに入った。輪番制である地区連銀総裁からは今年、クリーブランド連銀のメスター総裁、リッチモンド連銀のバーキン総裁、アトランタ連銀のボスティック総裁のほか、前回に続きタカ派で知られるカンザスシティ連銀のジョージ総裁が加わった。今年の投票メンバーでサンフランシスコ連銀総裁だったウィリアムズ氏が、FOMCの副議長で常任投票メンバーであるNY連銀総裁職に横滑りしたための措置。なお2017年の地区連銀総裁の投票メンバーはシカゴ連銀のエバンス総裁、フィラデルフィア連銀のハーカー総裁、ダラス連銀のカプラン総裁、ミネアポリス連銀のカシュカリ総裁。投票結果は同年1月、5月、7月、9月、11月の5回で全会一致だったが、同年3月と同年6月にミネアポリス連銀総裁1人が据え置きを求め反対票を投じ、同年12月はミネアポリス連銀総裁にシカゴ連銀総裁が加わった格好である。

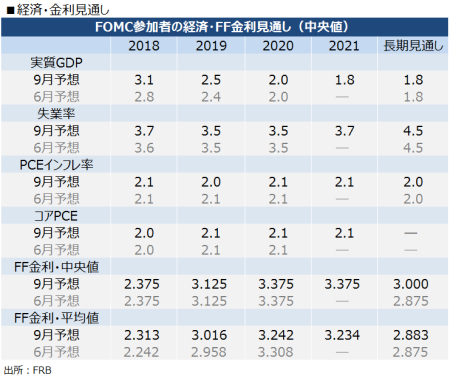

【経済・金利見通し】

経済見通しは、足元の経済指標を受けて成長見通しにつき2018年と2019年を引き上げた。特に2018年について、4~6月期までの成長率と8月までの経済指標を受け、税制改革法案の成立や歳出増などが成長を強く押し上げると見込んでいるようだ。失業率予想は、2018年など小幅に前回より若干弱い方向に修正。PCEインフレ動向は、2019年のみ下方修正している。コアPCEは全て据え置いた。今回新たに加わった2021年予想は、成長率と失業率が2018~20年に比べて弱い予想になった半面、インフレ見通しは2020年と同水準としている。

長期見通しは経済成長、FF金利ともに据え置き、ゆるやかな利上げ継続を示唆。

(作成:FRBよりMy Big Apple NY)

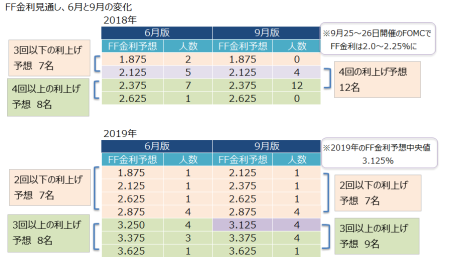

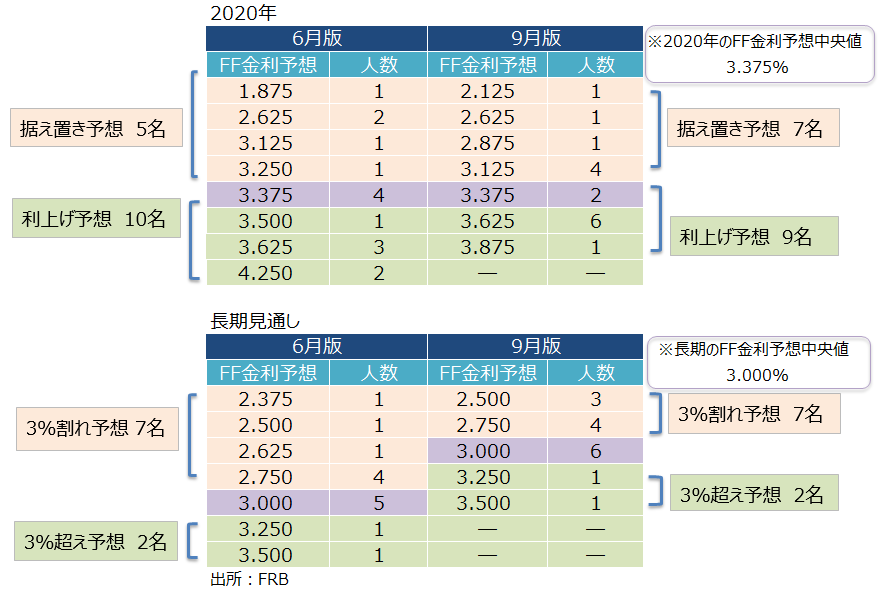

FF金利見通しのドット・チャートは、2018年は4回、2019年は3回、2020年は1回の利上げ予想で維持した。今回加わった2021年は、2020年からの据え置きを見込む。長期見通しは、小幅に上方修正された。ただし、以下のチャートの長期見通しで確認できるように、タカ派が増えたわけではなく、クラリダFRB副議長の着任により3.0%を予想する参加者が増えた結果と解釈できる。なお、セントルイス連銀のブラード総裁は長期見通しを提出しない提出していないため、長期見通しのみ15名分となる。

(作成:FRBよりMy Big Apple NY)

【パウエルFRB議長の記者会見、質疑応答の抄訳】

●声明文から“緩和的”の文言を削除

→金利は低水準にある。“緩和的”の文言削除は政策の道筋の変更を示すものではなく、むしろ政策が我々の見通しに沿って進んでいる兆候を表す。

●トランプ大統領の政策批判

→我々は重要な役割を与えられており、専ら使命を果たすことに集中している。すなわち、物価安定の下で最大限の雇用を達成することで、それが我々の仕事であり、政治的要因は考慮していない。

●物価と失業率が低水準で推移し続けられるのか

→物価は経済のたるみ(が吸収された)変化に全く反応していないようだ。我々はインフレ見通しが相当抑制された世界に住んでおり、単に我々が低水準を予想しているわけではない。

●積極的な利上げの余地

→物価が上振れした場合はそうなるだろうが、その状態にはなく、我々は確認していない。

●金融のボラティリティ

→金融市場のボラティリティは比較的ゆるやか。家計のバランスシートは健全で、銀行は金融危機以前より高い資本並びに流動性を保有している。

●通商政策の影響

→米経済指標を振り返ると、現時点で何が起こっているか読み取るのは難しい。足元で、影響は小幅にとどまる。企業から懸念の声が上がるものの、今のところ、企業の信頼感など我々が測定できるほどの影響は現れていない。

●追加関税による物価上昇の可能性

→Fedは動向を注視しているが、追加関税による物価上昇の兆しはみられていない。(追加関税措置導入後に上昇する商品先物動向を受け、企業は最終品に上乗せする可能性を残すが)現時点で物価上昇の兆しを確認していない。

●労働参加率

→(ベビーブーマー世代の引退を受け労働参加率が低下すると想定されていたが)労働参加率は安定しており、驚くべきことだ。過去のトレンドが示すより、多くの労働力が存在している兆候である。

●FRB理事などの指名について、トランプ大統領とFedとの距離

→(ネリー・リャン氏がFRB理事に指名される可能性が伝えられるなか)ホワイトハウスはFRB理事の候補者について、Fedに助言を求める場合があるものの、FRB理事の指名権を有しているのはトランプ政権だ。

●レバレッジド・ローンについて

→銀行は金融危機前よりリスクを取らなくなったが、(レバレッジド・ローンの)融資提供者となっており、動向を注視している。

●家計の借入コストについて

→住宅ローンやクレジットカードの金利は、上昇している。しかし、金利は過去と比較して未だ低水準にあり、

●経済が過熱している兆候とは

→①雇用の伸び鈍化、経済が新たな雇用を吸収できなくなった可能性を示唆する、②賃上げの加速、③成長率の鈍化――現時点で、いずれも確認されていない。

●エマージング国経済の動向について

→エマージング経済動向は、非常に重要だ。しかし、足元で(エマージング通貨安が深刻化する国は)比較的わずかで、混乱に直面する各国は脆弱性が広く知られている。米国人が商品を購入できるような力強い米国経済が、世界の需要を支援する。だからこそ、我々は可能な限り透明性の高い金融政策を実施していく。

●米財政赤字について

→米国は、長期にわたって持続的ではない財政の道筋をたどってきた。(財政赤字の縮小を目指すには)今が良いタイミングである。

――想定の範囲内ながら、パウエルFRB議長の会見内容を踏まえると、エマージング国通貨安に配慮した利上げ中断は、現時点で極めて可能性は低いことが分かります。声明文から「緩和的」の文言を削除した後もShow must go on、ゆるやかな利上げはまだ続く公算です。長期の金利見通しが前回の2.875%→3.0%へ上方修正されたとはいえ、中立金利を超えて引き締め寄りに動くかというと、現時点で想定しづらい。上方修正の背景は、9月FOMCから副議長として投票メンバーに加わったクラリダFRB副議長が3.0%派にまわったためと考えられ、方向性の変化と言い切れないためです。

物価目標が2%ならば、実質の中立金利は1.0%と過去と比較して非常に低い水準と解釈できますから、引き締め方向に舵を切ったわけではないでしょう。今年はあと1回の計4回、2019年は3回、2020年は1回を予想するものの、パウエルFBR議長が会見で「経済は大抵驚きを伴うもので、注意深くなされた予想であっても、不確実性が高い」と発言したように、利上げ見通しが修正される余地を残します。①景気循環、②通商政策の影響、③減税効果低減のリスク――を照らし合わせれば、尚更です。

(カバー写真:Federalreserve/Flickr)

Comments

米9月消費者信頼感、追加関税発動でも快進撃続く Next Post:

世界で最も影響力のある女性100人、アジア最多はこの国

{kind=link}