Q3 Household Debt Hits Another Record, Delinquency Rates Rise This Time.

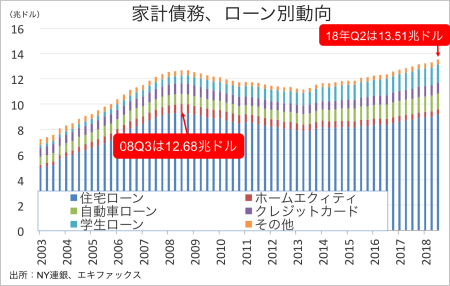

ニューヨーク地区連銀が発表した調査によると、7~9月期の全米家計債務残高は13兆5,120億ドルだった。今回は前期比2,190億ドル増加(1.6%増)し、7期連続で2008年7~9月期の12兆6,800億ドルを超え過去最高を更新。活発なデレバレッジ(=借入の返済)が収束した2013年4~6月期の11兆1,500億ドルからは、21.2%上回る。

家計債務はホームエクイティ・ローンが減少した程度で、他は全て増加。

(作成:My Big Apple NY)

住宅部門と非住宅部門の内訳は、以下の通り。

・住宅ローン→9兆1,400億ドル(前期比1,410億ドル増、前年比3,970億ドル増)

・ホームエクイティ→4,220億ドル(前期比100億ドル減と4期連続で減少、前年比260億ドル減)

・非住宅関連債務→3兆9,500億ドル(前期比900億ドル増、前年比1,900億ドル増)

住宅ローン債務残高の9兆1,400億ドルは、2008年10~12月期以来の高水準となる。借換を含む新規住宅ローン組成額は4,450億ドルと、2016年4~6月期以来の低水準だった前期の4,280億ドルから改善を続けた。なお、第2弾の利上げ前に駆け込み需要に支えられた2016年末は6,170億ドル増加し、2007年7~9月期以来で最大を記録。一方で、テーパリング終了を意識した2014年4~6月期は2,860億ドルと、2000年以来で最低を記録していた。

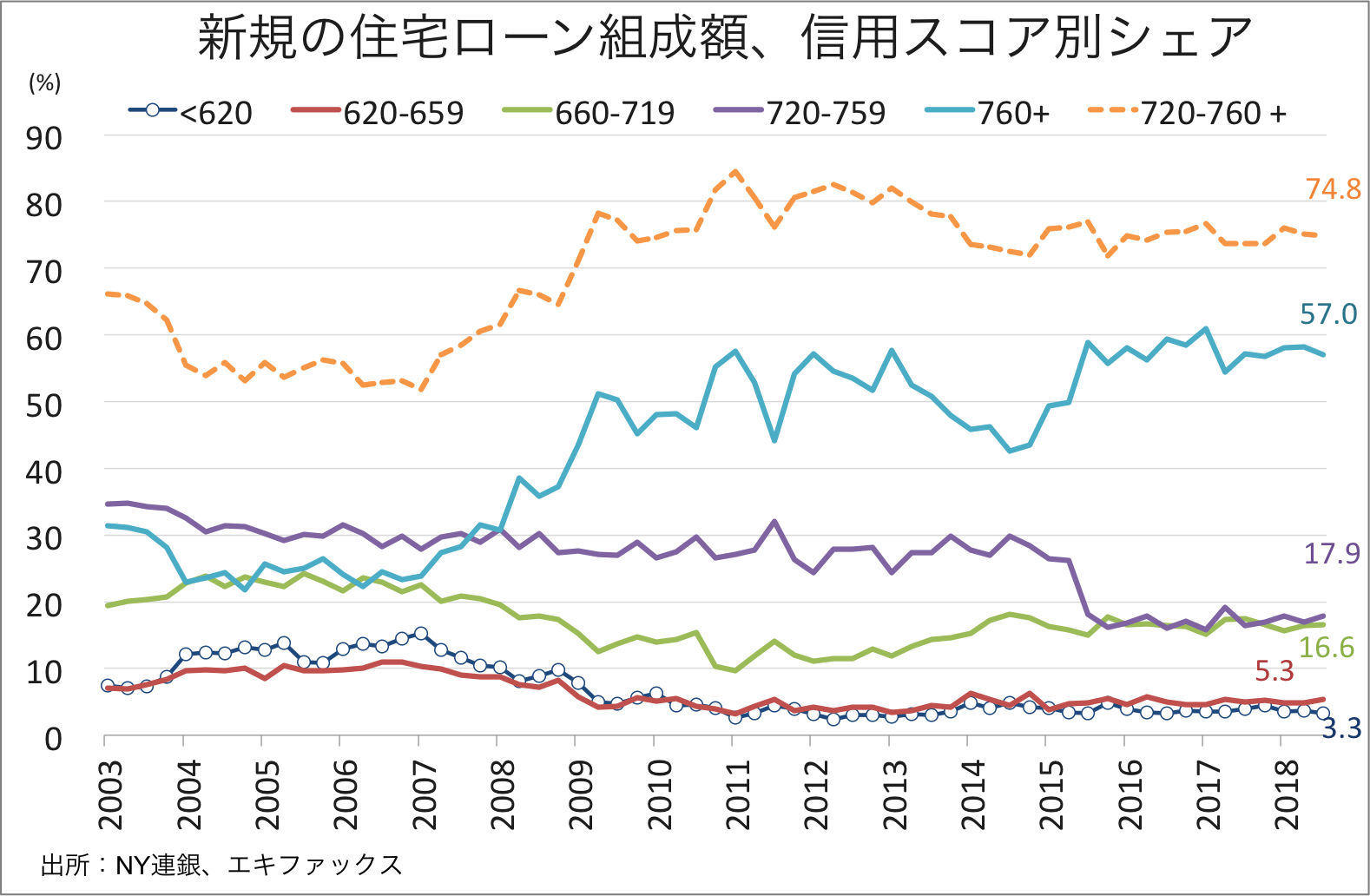

住宅ローンの新規組成額のうち、74.8%が優良プライム層である720点以上となり、3期ぶりの低水準だった。1年ぶりの高水準となった1〜3月期の76.0%から低下を続けた。ただし、2015年12月から8回の利上げを行う過程で、信用スコア620点以下のディープ・サブプライム層は3.3%と2015年7〜9月期以来の低水準だった。住宅ローンの信用スコア中央値は758点と、3期ぶりの低水準となる。なお2003年以降で優良プライム層である720点以上の最高は2012年4~6月期の82.5%、最低は2007年1~3月期の51.8%となる。

住宅ローン組成額の信用スコア別シェアでは720〜760点をはじめ、620〜719点も上昇し、信用力の最も高い層と低い層で低下。

(作成:My Big Apple NY)

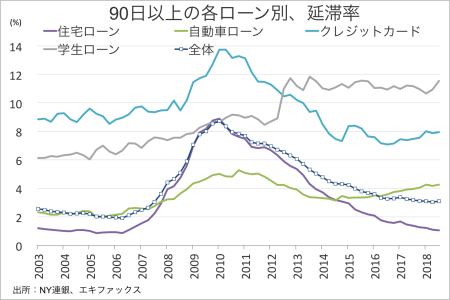

90日以上の延滞率は住宅ローンで1.10%と前期の1.11%を若干ながら下回り、2006年7~9月期以来の水準まで低下した。ホームエクイティに至っては、前期の1.56%から1.2%と2007年7〜9月期以来の水準へ改善した。

なお住宅ローン組成額が持ち直すなか、大手銀の住宅ローン組成額はまちまちとなった。住宅ローン融資最大手の米銀ウェルズ・ファーゴは前期比で8%減と減少に反転。前年同期比では22%増の460億ドルと6期ブりに増加した。反対にJPモルガン・チェースは前年同期比で16%減の225億ドルと6期連続で前年比マイナスだったが、前期比では5%増だった。

非住宅関連債務、主な内訳は以下の通り。

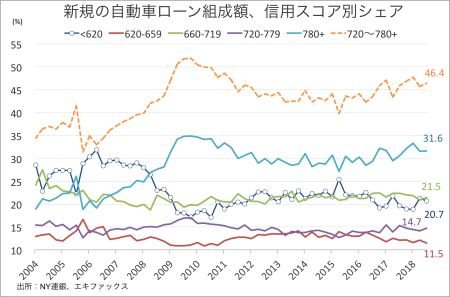

・自動車ローン→1兆2,650億ドル(前期比270億ドル増、前年比520億ドル増)

→ローン残高は30期連続で増加した結果、過去最高を塗り替えた。自動車ローン組成額は1,580億ドルと、ハリケーン”カトリーナ”が直撃した2005年7〜9月期以来の高水準を記録した。

新規の自動車ローン組成のうち、信用スコア620点(低信用で返済能力が乏しいサブプライム層)以下の割合は20.7%と、2010年10~12月期以来の低水準だった1〜3月期の18.8%を上回ったままだ。信用スコア中央値は704点と、前期の703点とほぼ変わらず、2011年1~3月期以来の高いレベルに達した1〜3月期の708点近くを保つ。なお2004年以降でサブプライム層のシェア最高は2006年4~6月期につけた31.8%、最低は2010年7~9月期の17.1%となる。90日以上の延滞率は4.30%と、2012年1〜3月期以来の高水準だった。

なお自動車ローン貸出残高で米銀1位のJPモルガンの自動車ローン組成額は、前年同期比8%減の81億ドルに。前期比では2%減と、それぞれ減少した。反対に2位のウェルズ・ファーゴは前年同期比10%増の48億ドルと、2016年4~6月期から前年比ベースの減少記録にブレーキを掛けた。前期比でも、8%増と大幅増に転じた。

自動車ローン組成額のシェア、659点以下の低信用を除き概して若干上昇。

(作成:My Big Apple NY)

自動車以外の主なローン動向は、以下の通り。

・クレジットカード→8,440億ドル(前期比150億ドル増、前年比360億ドル増)

→ローン残高は、2008年10〜12月期以来の高水準。90日以上の延滞率は7.90%と、2015年7~9月期以来の水準へ上昇した1〜3月期の8.01%を視野に入れた。なお、過去最低は2016年7〜9月期の7.08%である。

・学生ローン→1兆4,420億ドル(前期比370億ドル増、前年比850億ドル増)

→ローン残高は、過去最高を更新した。90日以上の延滞率は11.5%と、2015年10~12月期以来の水準へ上昇した。

家計債務全体での90日以上の支払い延滞率は3.10%と、2007年4~6月期の低水準を遂げた前期の3.04%を上回った。残高全体に占める90日その他を含めた延滞そのものの割合は全体で4.7%となり、2006年7~9月期以来の低水準だった前期の4.5%を上回った。

(作成:My Big Apple NY)

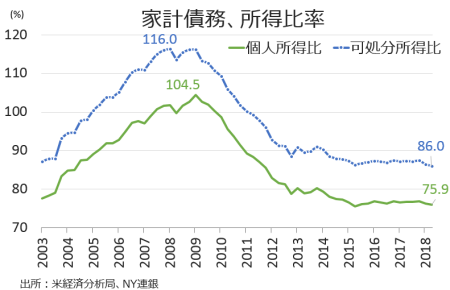

――家計債務は、7期連続で金融危機のさなかに記録した過去最高を更新しました。一方で、家計債務の可処分所得比率は、Q2までは依然として低い状況です。

(作成:My Big Apple NY)

今回の注目点として、減税効果を受け可処分所得が上昇するなかで、90日以上の延滞率は住宅を除き自動車ローン、クレジットカード、学生ローンで全て上向きました。懸念すべき水準ではないものの、金利上昇の余波である公算が大きい。足元で金利は低下していますが、上昇が再開し物価上昇圧力が加われば、家計の支出・債務の両面で影響が出ること必至でしょう。

(カバー写真:frankieleon/Flickr)

Comments

米10月鉱工業生産は堅調、製造業は5ヵ月連続でプラス Next Post:

Q3米家計債務残高、年齢別で最もシェアが高いのは・・

{kind=link}