IMF Cuts World Growth Outlook, Trade Tensions And Brexit Are The Key Risks.

国際通貨基金(IMF)は1月21日、世界経済見通し(WEO)の最新版を公表した。タイトルに「成長の力強さを失う世界経済(A Weakening Global Expansion)」を掲げた今回、2018年の世界成長見通しを据え置いた半面、2019年と2020年の世界成長見通しを下方修正。2019年は3.7%増→3.5%増、2020年は3.7%増→3.6%増へ引き下げた。これまで2018年1月、同年4月、同年7月と2011年以来の高水準となる見通しを維持したが、2018年10月分では2016年7月以来の下方修正に踏み切り、今回は2回連続での引き下げとなる。

先進国の2018年見通しには2019年につき2.1%増→2.0%増へ、2020年は1.7%増で据え置いた。新興国・途上国は2019年につき4.7%増→4.5%増、2020年は4.9%増で維持した。成長の下方修正をもたらした地域として、欧州とアジアを挙げている。

下方修正の要因としては、前回に続き米中通商摩擦を指摘したほか、2018年後半でのドイツ(軟調な個人消費、排ガス規制強化で鉱工業生産が鈍化)、イタリア(弱い内需と借入コストの上昇)における成長鈍化に言及。その他、金融市場センチメントの弱まり、予想より深刻な景気後退に陥る可能性があるトルコを挙げた。

IMFは、WEOで2018年7月、9月の「短期的にリスクは下方向へシフトした(The balance of risks to the short-term global growth forecast has now shifted to the downside )」から、「世界経済のリスクは下方向へシフトした(Risks to global growth tilt to the downside)」とし、「短期的」の表現を削除した。リスク要因として①貿易摩擦、②金融環境の引き締まり、③貿易摩擦が及ぼす膨大な公的債務と民間債務への負の影響、④合意なき英国のEU離脱、⑤予想以上の中国経済の減速――を挙げた。詳細は以下の通り。

1)貿易摩擦

→2018年11月30日に米国・メキシコ・カナダ協定(USMCA)が北米自由貿易協定(NAFTA)に代わり、2018年12月1日に米中は90日間の“休戦”を迎えた。もっとも、米中間は困難な協議の最中にあり、USMCAも国内での批准が待たれるなど、最終的な打開に至らず。政策不確実性による通商、投資、生産へリスクは残存する。また、貿易摩擦が一段と悪化すれば、企業収益や金融市場を悪化させ、成長を押し下げかねない。

2)金融市場のセンチメント

→貿易摩擦やイタリアの財政政策は、一部新興国市場での懸念を募らせ、2018年末には米政府機関の一部閉鎖が発生し2018年後半の米株安を招いた。今後も、システミック上重要な経済から派生する広範囲なイベントが引き金となり、投資家センチメントを冷やし、資産価格の急落を招きかねない。

→2018年10~11月にピークに達したイタリア国債利回りのスプレッドは依然拡大した水準を維持し、イタリアの金融機関をはじめ欧州経済に影響を与えうる。

→英国のEU離脱が「合意なき離脱」となれば、国境を越えた混乱が生じる可能性があるほか、ユーロ懐疑主義的な見方が欧州議会選挙結果に影響を及ぼしうる。

→中国の景気減速は、貿易相手国と商品先物価格に下押し効果を与える。これまで中国は投資主導から消費主導への移行、シャドーバンキングの規制強化、地方政府の融資規範化などで鈍化していた上、米国との貿易摩擦が重なり、2019年は一段と鈍化する見通し。当局は預金準備率引き下げによる流動性拡大、金融規制強化を制限、公的支出再開による財政刺激策などで対応している。しかし、対応策が予想以下に終われば2015~16年のような混乱をきたす場合も。

3)その他

→新政権の政策不透明性、政府機関の閉鎖長期化、中東や東アジアでの地政学的リスク、気候変動、政党などへの信用低下

こうした状況を踏まえ、IMFは政策優先事項として、以下を挙げる。

1)多国間強調

→政策当局者は追加関税引き上げや非関税障壁を用いることなく、ルールを基盤とした貿易システムを通じ不和を解消すべき。

→世界経済の統合を深めるため、金融の規制改革、海外税制で協調するほか、国境間の納税忌避を回避することを最低限に抑制するよう努める

→気候変動への取り組み

2)国内政策

→先進国では、潜在成長率を超えてきた成長はゆるやかから緩慢なペースに鈍化する過程で、生産性の拡大、労働参加率の改善(特に女性と若者)、社会保障の確保(構造変化で影響が及ぶ層のため)が必要。

→新興国・途上国は、米利上げ、ドル高、資本流出、原油価格の変動拡大などによる困難な外的環境に直面。一部の国では民間債務が拡大しバランスシートの年限などのミスマッチもあり、マクロプルーデンス政策枠組みの強化が必要。為替の柔軟性も、外的ショックの防護壁に。財政政策は持続的であるべきで、金融政策はインフレ見通しが安定的ななかで経済活動を支援する余地あり。

各国別の成長見通しは、以下の通り。

●米国

→2019年(前回2.5%増→2.5%増)、2020年(前回1.8%増→1.8%増)それぞれ据え置いた。2018年の2.9%増からの鈍化は、米利上げによりFF金利が中立金利を上回ることで生じる財政刺激の巻き戻しが挙げられる。潜在成長を上回るペースを維持する一方、力強い内需により輸入が増加し、経常赤字は拡大する。

●中国

→2019年(前回6.2%増→6.2%増)と2020年(前回6.2%増→6.2%増)は、据え置いた。引き続き一部での規制強化が鈍化要因と目されるほか、米国との貿易摩擦によって2018年(6.6%増)以下の成長にとどまる。

●日本

→2019年(前回0.9%増→1.1%増)と2020年(前回0.3%増→0.5%増)は、上方修正した。2019年は消費税増税実施を予定するが、同年と2020年にわたり消費税増税による下押し効果抑制を狙った財政刺激が奏功するとみられる。

●ユーロ圏

→2019年(前回1.9%増→1.6%増)を下方修正したが、2020年(前回1.7%増→1.7%増)で維持した。2019年の下方修正は、ドイツ(排ガス規制強化の影響で鉱工業生産が鈍化など)、イタリア(弱い内需、利回り高止まりなど)、フランス(黄色ベスト運動)の影響を挙げた。

●英国

→“合意なきEU離脱”をめぐる“大いなる不確実性”が高まるものの、2019年(前回1.5%増→1.5%増)を維持、2020年(前回1.5%増→1.6%増)は上方修正した。2019年の据え置き予想は、英国のEU離脱で不確実性が消失するポジティブな影響を鑑みたほか、2019年度予算案に組み込まれた財政刺激が挙げられ、移行が徐々に進むとの見立てに基づく。

●インド

→2019年(前回7.5%増→7.6%増)へ上方修正したが、2020年(前回7.7%増→7.7%増)は据え置いた。2019年は原油安に加え、インフレ圧力の後退に伴う引き締めペースの鈍化により、景気が下支えされる見通し。

世界貿易動向では、2019年(前回4.0%増→4.0%増)で据え置いたが、2020年(前回4.1%増→4.0%増)へ下方修正した。そろって2018年と同水準となる。

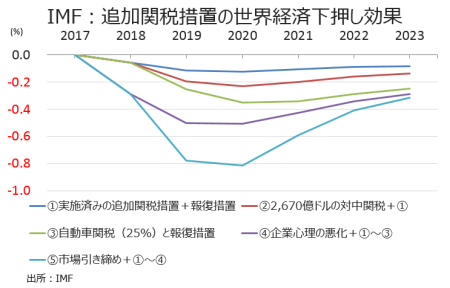

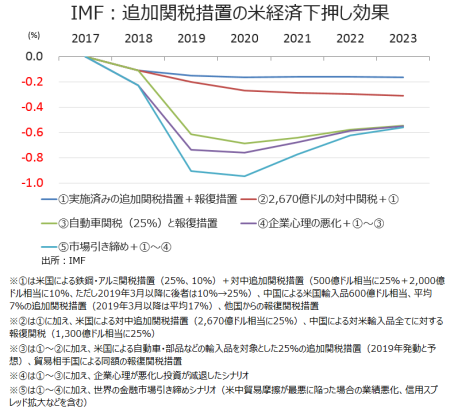

米国の追加関税措置によって生じる経済下押し効果のIMF試算(2018年10月時点)。

(作成:My Big Apple NY)

以下は、各国・地域の成長見通しで()内の数字は前回2018年10月分あるいはその後の改定値となる。なお、経済見通しの前提は、2018年10月分に明記されたように、①鉄鋼・アルミ(2018/3/23に発動、EU、加、墨など一部除外国は2018/6/1から発動)、②対中追加関税措置、第1弾(7/6に発動、340億ドル相当/500億ドル相当の一部)、③対中追加関税措置、第2弾(2018/8/23に発動、160億ドル相当/500億ドル相当の一部)、④対中追加関税措置、第3弾(2018/9/24に発動、2,000億ドル相当、2019/3/1以降の期限切れで10%→25%への引き上げ)を含む。その他、中国による報復措置(600億ドル相当、5~10%への引き上げ)、その他の国による米国への報復措置などが反映された。

2018年成長率

世界経済→3.7%(3.7%)

a先進国→2.3%(2.4%)

aa米国→2.9%(2.9%)

aaユーロ圏→1.8%(2.0%)

aaa独→1.5%(1.9%)

aaa仏→1.5%(1.6%)

aaa伊→1.0%(1.2%)

aaa西→2.5%(2.7%)

aa日本→0.9%(0.9%)

aa英国→1.4%(1.4%)

aaカナダ→2.1%(2.1%)

a新興国・途上国→4.6%(4.7%)

a中国→6.6%(6.4%)

aインド→7.3%(7.3%)

aASEAN5ヵ国→5.2%(5.3%)

ブラジル→1.3%(1.4%)

メキシコ→2.1%(2.2%)

ロシア→1.7%(1.7%)

2019年成長率

世界経済→3.7%(3.7%)

a先進国→2.1%(2.1%)

aa米国→2.5%(2.5%)

aaユーロ圏→1.9%(1.9%)

aaa独→1.9%(1.9%)

aaa仏→1.6%(1.6%)

aaa伊→1.0%(1.0%)

aaa西→2.2%(2.2%)

aa日本→0.9%(0.9%)

aa英国→1.5%(1.5%)

aaカナダ→2.0%(2.0%)

a新興国→4.7%(4.7%)

aa中国→6.2%(6.2%)

aaインド→7.4%(7.4%)

aaASEAN5ヵ国→5.2%(5.2%)

aaブラジル→2.4%(2.4%)

aaメキシコ→2.5%(2.5%)

aaロシア→1.8%(1.8%)

2020年成長率

世界経済→3.6%(3.7%)

a先進国→1.7%(1.7%)

aa米国→1.8%(1.8%)

aaユーロ圏→1.7%(1.7%)

aaa独→1.6%(1.6%)

aaa仏→1.6%(1.6%)

aaa伊→0.9%(0.9%)

aaa西→1.9%(1.9%)

aa日本→0.5%(0.3%)

aa英国→1.6%(1.5%)

aaカナダ→1.9%(1.8%)

a新興国→4.9%(4.9%)

aa中国→6.2%(6.2%)

aaインド→7.7%(7.7%)

aaASEAN5ヵ国→5.2%(5.2%)

aaブラジル→2.2%(2.3%)

aaメキシコ→2.2%(2.7%)

aaロシア→1.7%(1.8%)

――米中通商協議のリスクを見据えながら、IMFは米中の経済見通しを据え置きました。チーフエコノミストに就任したジータ・ゴピナス氏によれば、IMFは3月1日を期限とする米中通商協議が妥結を迎えられず、中国輸入品2,000億ドル相当への追加関税は10%から25%へ引き上げられると予想。逆に、協議が好転すれば「上方リスク」をもたらすとの見方も寄せています。そもそも、追加関税措置による米経済の下押し効果について、2018年10月時点の試算では2019年に0.15%ポイントのマイナスしか想定していません。むしろ、今回の経済見通しで米国の成長を据え置いたところをみると、これまでの追加関税措置による経済下押し効果につき限定的とIMFが判断した可能性を示唆します。

IMFのラガルド専務理事は、「景気後退が間近に迫っているわけではない」と発言しました。その半面、2年間に及ぶ世界経済の拡大を経て成長は鈍化し、米中通商協議やBREXIT、中国経済の減速などの「リスクも高まっている」とも言及。政策当局者は「深刻な減速(serious slowdown)」に備えるべきと述べています。リスク・オン相場が戻りつつある金融市場に「楽観は禁物」とのメッセージを投げ掛けたように見えるのは、筆者だけでしょうか?結局、リスクの根源と言える米国をはじめ、中国、英国の成長見通しを据え置きましたし・・・。

(カバー写真:jen dubin/Flickr)

Comments

2018年:全米50州で失業率が最低の州は・・・ Next Post:

米12月中古住宅販売件数、金利低下でも約3年ぶりの低水準

{kind=link}