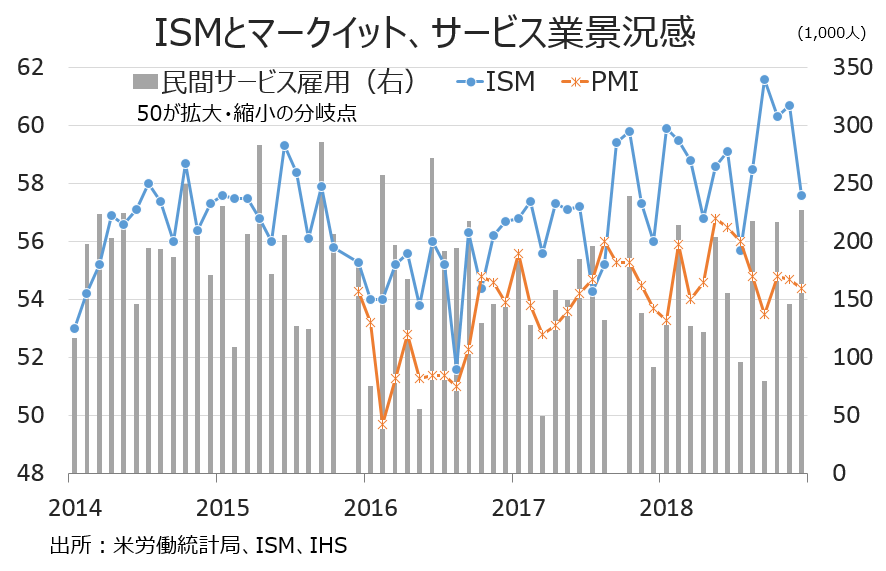

ISM Non-Manufacturing Edges Down, But New Orders Hit 6-Month High.

1月のISM非製造業景況指数と、IHSマークイット・サービス業PMI・確報値、米12月雇用コスト指数をおさらいしていきます。

米1月ISM非製造業景況指数は56.7となり、市場予想の57.1を下回った。前月の58.0(57.6から下方修正)にも届かず、7ヵ月ぶりの低水準。追加関税措置や世界景気減速の懸念で急下した製造業景況感は1月に原油価格の買い戻しを受けて改善したが、サービス業のセンチメントは金利低下や米株買い戻し局面でも下振れした。

ISMは、結果を受け「サービス業のセンチメントは冷めてしまった」と振り返りつつ、「政府機関の閉鎖の影響を懸念しつつ、全体的なビジネス環境には大半が楽観的であり続けた」と結んだ。業種別では、18業種中11業種が拡大を報告、前月の16業種から減少した。縮小した業種は、小売、教育サービス、芸術、娯楽、管理サービス、その他サービス、さらに前月に続き農業・林業・漁業が入った。前月は米国の追加関税措置や中国からの報復関税が影響したとみられる農業、木材、漁業のほか、原油安を受け鉱業が入った。

内訳をみると、新規受注が税制改革法案施行前の2017年12月以来の水準へ低下したほか、新規輸出受注もトランプ政権が発足した2017年1月以来の水準へ沈んだ。ビジネス活動は、5ヵ月ぶりの低水準。一方で、雇用は6ヵ月ぶりの水準へ低下した前月から改善し、米1月雇用統計と概して整合的な内容だった。詳細は、以下の通り。

・ビジネス活動 59.7、7ヵ月ぶりの低水準<前月は61.2、6ヵ月平均は62.2

・新規受注 57.7<前月は62.7と6ヵ月ぶりの高水準、6ヵ月平均は61.3

・雇用 57.6>前月は56.6、6ヵ月ぶりの低水準、6ヵ月平均は58.0

・新規輸出受注 50.5、2017年1月以来の低水準<前月は59.5、6ヵ月平均は58.3

・在庫変化 49.0<前月は51.5、6ヵ月平均は53.7

・仕入れ価格 59.4>前月は58.0と直近で最低、6ヵ月平均は61.5

▽米1月IHSマークイット・サービス業・確報値、雇用は1年半ぶり低水準

米1月IHSマークイット・サービス業PMI確報値は54.2と、速報値と市場予想と一致した。前月の54.4を下回り、4ヵ月ぶりの水準へ低下している。内訳をみると、ビジネス活動が改善し、信頼感も3ヵ月ぶりの高水準だった。sかし、新規受注は2017年10月以来の弱さに。雇用は2017年6月以降で2番目の低水準だったほか、仕入れ価格は約2年ぶりの水準へ低下した。

ISM非製造業景況指数は7ヵ月ぶり低水準、マークイット・サービス業PMIは4ヵ月ぶりのレベルへ低下。

(作成:My Big Apple NY)

IHSマークイットのクリス・ウィリアムソン首席ビジネス・エコノミストは、結果を受け「力強い経済成長を示唆するPMIの内容は、欧州や中国、日本とは対照的で、足元の水準で推移するならば米1~3月期の成長率は前期比年率2.5%増が期待できる」という。ただ「経済成長、雇用の増加、物価動向は2018年のペースから鈍化し、政府機関の閉鎖も一時的である可能性を残すものの国内需要を抑えている」と指摘。加えて「海外需要は低下している」とも言及し、前月から楽観的なトーンを後退させた。

――米1月雇用統計・非農業部門就労者数は確かに30万人乗せで絶好調に見えますが、以前から指摘するように人員削減予定数も徐々に増加しつつあります。1~3月期のS&P500構成企業の利益はマイナスに落ち込むリスクも浮上しており、企業に吹き付ける逆風は少しずつ強くなっていると言えそうです。

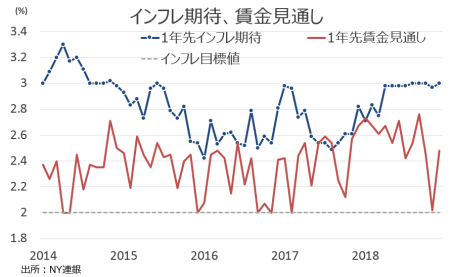

▽米10~12月期雇用コスト指数・速報値、前年比で2008年以来の力強さ

米10~12月期雇用コスト指数・速報値は前期比0.7%上昇した。2007年10~12月以来の高い伸びに並んだ前期並びに市場予想の0.8%を超えられず。内訳をみると、賃金・給与が0.6%と前期の0.9%から鈍化し、福利厚生は寧ろ前期の0.4%から0.7%へ再加速した。

民間では0.6%上昇し、前期の0.8%を下回った。賃金・給与が0.7%上昇し前期の0.8%以下に。福利厚生は全体と歩調を合わせ0.5%と前期の0.4%を上回った。政府では0.8%と、前期と変わらず高い伸びを維持。賃金・給与は0.6%と前期の0.9%を下回ったが、福利厚生は1.0%上昇し直近で最高だった。

雇用コスト指数は季節調整済みで前年同期比2.9%上昇し、2008年7~9月期以来の高水準に並んだ。賃金・給与は季節調整済みで3.0%上昇、2008年7~9月期以来の大台に乗せた。特に民間の賃金・給与が3.1%上昇し2008年4~6月期以来の高水準をつけ、賃上げ圧力が徐々に高まってきた可能性を示す。全体の福利厚生も前期を上回る2.7%だった。

――NY地区連銀のインフレ期待も漸く上向き、賃金見通しも明るさを増しています。

(作成:My Big Apple NY)

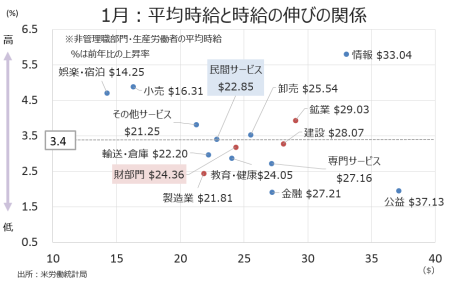

政府機関の閉鎖に直面した割に、家計のセンチメントは悪化を回避する状況。絶好調な雇用統計のヘッドラインも、不安感を払拭させたのでしょう。ただし、米1月雇用統計では平均時給が上げ渋り、前年比では若干ながら鈍化していました。

1月の平均時給(2月公表のデータは改定値)の非管理部門・生産労働者は前年比3.4%上昇。これを上回ったのは13業種のうち7業種。そのうち小売、娯楽・宿泊、その他サービスと半分が全体平均以下の時給水準となります。

(作成:My Big Apple NY)

足元の企業の景況感指数はピークアウト感は否めず、中小企業の楽観度指数では経済見通しから明るさが消え始めてきました。猛烈なペースでの採用活動が今後も続くかは、微妙な情勢と考えられます。

(カバー写真:Miss April NYC/Flickr)

Comments

一般教書演説2019、団結を訴える裏で壁建設の必要性を説く Next Post:

トランプ大統領の一般教書演説に敏感な米株のセクターとは?

{kind=link}