The Fed Remains Patient, Lower Inflation Doesn’t Mean Rate-Cut.

4月30日から5月1日に開催された米連邦公開市場委員会(FOMC)では、こちらでご説明した通り1)年内据え置き、2)資産圧縮を9月末に停止――の方針を再確認しました。議事要旨では、前回と異なり利上げと利下げどちらのバイアスにも傾いていないと強調、パウエルFRB議長の記者会見通りインフレ鈍化は一時的と判断し、緩和策を検討していない姿勢が判明した。また、2)の資産圧縮を9月末に停止する上で、年限の構成などに関し本格的に議論を開始させた様子が浮き彫りとなった。詳細は、以下の通り。

▽金融政策

・参加者は、金利据え置きが適切との見解で一致。労働市場は力強さを維持し、経済活動は堅調なペースで拡大を続けているとの認識を示す。ただし、全体のインフレとコアは食品とエネルギーの価格下落を受けて物価目標である2%割れで推移している(今回追加)。

・幾人(a number of)の参加者は、BREXITや通商協議など、見通しにリスクを与える不確実性要因が後退したと判断しつつ、その他要因が残存すると指摘。

・世界経済と金融動向、インフレ鈍化と合わせ、参加者は将来のFF金利を決定する上で「辛抱強い」アプローチが適切とし、仮に経済と金融動向が改善したとしても、「辛抱強い」姿勢は保証され続けると判断。

・参加者は、低インフレをめぐる潜在的な政策示唆について協議した。多くの参加者は、個人消費支出(PCE)価格指数の鈍化を一時的と判断、政策運営に対する「辛抱強い」アプローチは、持続的な経済活動の拡大のほか力強い労働市場、物価目標2%に近いインフレの推移に沿うと判断した。

・しかし数人(a few)の参加者は、経済が予想通りに拡大するにつれ、委員会は持続的な成長の達成とともにインフレを物価目標の水準で推移させるべく、金融政策の運営を固める(firm)必要を認識。そうしなければ、資源余剰が逼迫する環境下、インフレ圧力が急速に高まりかねないと判断。

・対照的に、他数人の参加者は抑制的なインフレと実質賃金の上昇は生産性の拡大と整合的で、低い失業率が示すほど資源余剰が逼迫して否可能性があると指摘。

・一部の(several)の参加者は、インフレが上昇する気配が向こう四半期で確認できなければ、インフレ見通しが物価目標2%を下回るリスクがあると言及、物価目標達成が困難になると懸念した。

・参加者は、引き続き金融政策が経済見通しやそのリスクの評価に依拠すると強調した。

▽経済動向、見通し

・参加者は前回に続き、持続的な経済活動、力強い労働市場、インフレ目標2%での対称的な推移などが続くと見込む。

・1~3月期成長率は予想外に力強かったが、在庫投資と純輸出の寄与に支えられており、今後はこうした寄与度が低下へ。

・個人消費と企業の設備投資の伸びは、短期的に前年以下になると予想。

・参加者は、1~3月期成長率を受けて2019年の成長見通しを上方修正した。

・参加者は、労働市場や消費者信頼感の改善に加え、米国と海外の下方リスク後退により、堅調な成長を達成できると予想。

・複数(some)の参加者は、減税効果の後退と2018年末までの利上げ(9回)を受けて、成長率は潜在成長率水準への鈍化を見込む。

・複数の参加者は、中国と欧州を始め世界経済が急激に減速するリスクが低下したため、中期的に成長下方リスクが後退したと認識。とはいえ、世界経済の急減速リスク低下を受けても、大半の参加者は下方リスクが残存すると判断。

・参加者は、物価上昇圧力は、引き続き「抑制的(muted)」で、全体のインフレとコアともに鈍化したと判断。少なくとも、足元のインフレ鈍化は服飾や資産運用サービスの価格下落などの一時的要因とされる。

・インフレ鈍化が一時的との判断に合わせ、幾人の参加者はダラス連銀が発表するインフレ指標が2%を上回っている点を指摘した。もっとも、インフレ鈍化により下方リスクが強まったとも認識。

・複数の参加者は、長期インフレ見通しがFedの物価目標である2%を継続的に下回るリスクを懸念。

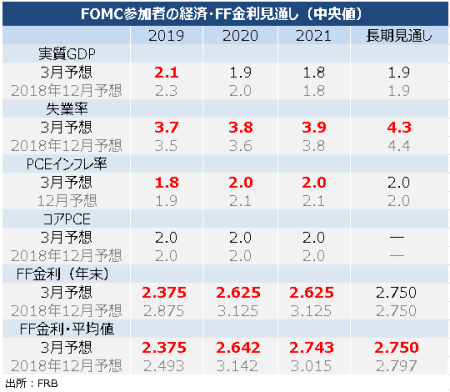

3月FOMCでの経済・金利見通し。

(作成:My Big Apple NY)

▽スタッフの経済見通し

・スタッフは、経済見通しを概して上方修正した。金利低下のほか株高、ドル高緩和により、中期見通しも引き上げた。2019~20年は潜在成長率を上回ると見込むが、2021年はそれ以下に。

・ただし、在庫投資や純輸出の寄与が続かず、実質GDP成長率は短期的に1~3月期(速報値では3.2%増)から鈍化する見通し。

・失業率も小幅に引き下げつつ、2020年の低下一服を予想(前回と同じ)。労働市場は逼迫しているが、労働参加率に上昇圧力が加わるにつれ、失業率の低下は小幅になると見込む。

・物価は消費者物価指数が予想以下だったように、わずかに下方修正した。PCEコアは短期的に上昇する見通しだが中期的には2%手前での推移を続け(注:前回は中期的に2%を達成)、PCEはエネルギー価格の下落を受けてコアより弱く2020~21年に2%割れで推移するだろう。

・スタッフは、引き続き成長率、失業率、物価へのリスクは過去20年間の平均に近いと予想。GDPと失業率のリスクは引き続き概して均衡とし、上方リスクは今回も減税、労働市場、力強い消費者センチメントのほか、良好な金融環境(今回追加)を挙げた。下方リスクは前回同様、通商政策や海外経済の動向による米経済の下押しを挙げた(今回、経済指標の悪化を削除)。

・物価のリスクは、引き続き均衡。物価は前回同様、経済が潜在成長から上振れする時は加速しかねないが、長期的見通しがスタッフ予想を下回るリスクに加えCPIの鈍化継続(今回追加)によって相殺されている。また前回と同じく、海外経済の状況が悪化してドル高となれば、インフレ期待を抑えうる。

▽金融市場、海外動向

・金融安定について言及した参加者の大半は、レバレッジドローン市場や社債市場、非金融企業の債務動向を指摘した。

・数人の参加者は、経済減速局面で企業債務が状況を悪化させると懸念。

・2~3人の参加者は、ファンダメンタルズと比較し複数の市場で割高感が強まっていると認識。

・SOMAの担当者によれば前回のFOMC以降、緩和的な金融政策姿勢のほか、堅調な経済拡大を示唆する経済指標に加え、世界経済における下方リスクの幾分の後退を受け、米株相場などリスク資産が上昇した。米国債利回りは低下、市場でのFF金利見通しも低下した。市場参加者は、Fedが利上げに辛抱強くなれるという姿勢がこうした展開の背景と判断している。Fedの調査によれば、プライマリー・ディーラーの大半は、年内の金利据え置き見込む。

・スタッフは、投資家心理が改善し続けたと認識し、①米株高、②社債スプレッドとボラティリティの低下、③企業や家計の借入金利低下――などにつながったと認識。市場参加者は、緩和的な金融政策のほか、米中の経済指標の改善を理由に挙げた。

・スタッフは、金融安定への潜在リスクに関わる評価を改訂した。評価によれば、株式相場と社債市場の割高感が大いに増したものの、昨年ほどで上振れしていない。レバレッジドローン市場のリスク・スプレッドが縮小し、非金融企業の社債発行高はGDP比で過去最高水準にあり、経済や企業部門の向かい風局面を一段と悪化させかねない。

▽保有資産の圧縮

・FOMC参加者は連邦準備制度公開市場勘定(SOMA)ポートフォリオについての協議を開始、スタッフは1)現状の米国債発行高に合わせた水準の場合、2)3年以下の米国債で構成する場合――の2つのシナリオ、1)景気刺激を与えるべく年限長期化プログラム(Maturity Extention Program、MEP、ツイスト・オペ)を実施する場合、2)ターム・プレミアム(長期債保有リスクに見合う上乗せ金利)の水準を提示した。それによれば、スタッフの試算によれば、1)のシナリオではターム・プレミアムに大きな上昇圧力を加え、政策目標達成に向けFF金利を見通し以下に引き下げる必要が生じる。

・スタッフはまた、長期的に適切なポートフォリオへの移行をゆるやかに行う場合と、迅速に行う場合の2つのシナリオを提示した。

・多くの参加者は、景気刺激を与えるためMEPを実施する上で、Fedの能力を広げることに利点があると認識した。

・一部の参加者は、緩和策を提供する最初の選択肢としてMEPが有効と判断。また、参加者はスタッフの分析に基づき、年限短期化がターム・プレミアムを上昇させ、FF金利を低下させる必要があるとの判断を支持した。

・一部の参加者は、長期的な年限構成について暫く決定を下す必要がないと指摘。2~3人の参加者は、金融政策の戦略とコミュニケーションの観点から決定の重要性に言及。複数の参加者は、効果的なコミュニケーション形成のほか、長期的なポートフォリオ構成への決断や移行について説明が必要との認識を表明した。

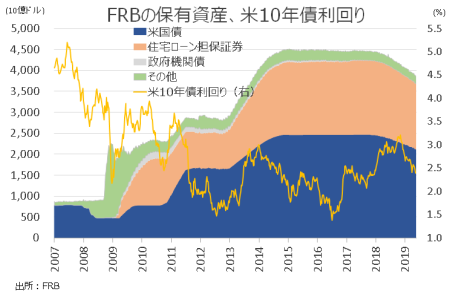

Fedの保有資産の推移。

(作成:My Big Apple NY)

――3月のFOMC議事要旨では、声明文にある「(利上げに)辛抱強くなれる」との文言に対し“見直し”を求めた参加者が“複数(several)”存在しました。しかし、今回の5月FOMC議事要旨では、利上げを見据えた調整を要請した参加者は“数人(a few)”に減少しています。中国や欧州を軸とした世界経済減速への懸念が後退したと明記してあったとはいえ、インフレ鈍化に配慮したのでしょう。

一方、インフレ鈍化局面でも利下げの用意があるとの示唆も与えず。むしろ、スタッフの試算に基づくとはいえ、長期的な保有資産の年限構成の枠で“MEP”、つまりツイスト・オペの可能性に触れた程度でした。この文脈では、ツイスト・オペの言及場所が金融政策運営に掛かっていなかったとはいえ、最初の緩和策はツイスト・オペであり、量的緩和策と考えられます。FF金利誘導目標は過去2回の景気後退期のように5%水準にあるわけでもなく、Fedとしては伝家の宝刀を使うにあたって慎重にならざるを得ないのでしょう。

(カバー写真:Federalreserve/Flickr)

Comments

追加関税措置、米国にとって甘い果実は関税収入の急増 Next Post:

メキシコ制裁関税発動で、痛手を負うのはミレニアル世代?

{kind=link}