Delinquency Rates Are Under Control In Any Generation Though Household Debt Hits Record-High.

NY連銀が発表した4~6月期の家計債務は、過去最大を更新しました。では、年齢別比率でどうなったのか、みていきましょう。

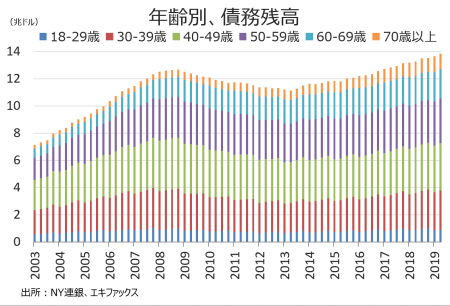

今回、70歳以上が8.4%と2003年以降で最大だった前期の8.6%から低下していました。60〜69歳も、1年ぶりの高水準だった前期の15.8%から15.6%へ低下している。高齢層で低下した一方、18〜29歳(前期:6.3%→6.6%)、30〜39歳(前期:20.5%→20.8%)など若い層を中心に小幅に上昇した。年齢別の債務シェアは、以下の通り。

(作成:My Big Apple NY)

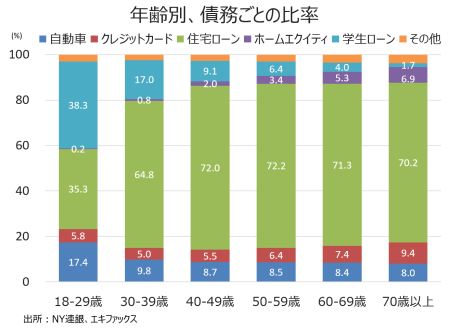

40歳以上での債務は引き続き住宅ローンが約7割を占め、高齢者ほど完済が近い事情からホームエクイティ・ローン比率が高い傾向に変わりはない。一方で、18~29歳は自動車ローンのシェアが2期連続で前期比上昇したほか、住宅ローンやクレジットカードが上昇。30~39歳は前期と概して変わらなかった。

(作成:My Big Apple NY)

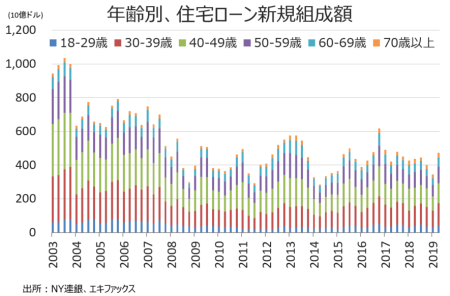

住宅ローンの組成額は、全ての年齢層で増加した。割合では、18~29歳(前期:8.6%→9.2%)を始め40~49歳(前期:24.9%→25.3%)、50~59歳(前期:19.8%→20.4%)、60~69歳(前期:11.6%→11.8%)で上昇した。一方で、30~39歳(前期:28.9%→27.5%)と70歳以上(前期:6.2%→6.0%)で低下した。

住宅ローンの組成額ベース、年齢別では以下の通り。

(作成:My Big Apple NY)

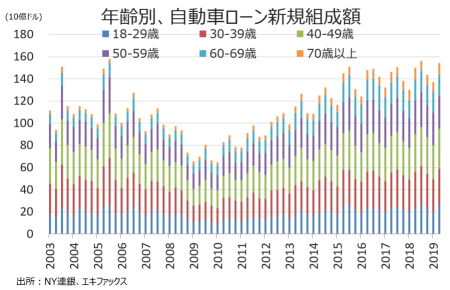

自動車ローンの組成額も、全ての年齢層で増加した。割合はまちまち。18~29歳(前期:14.3%→16.6%)、40~49歳(前22.4%→23.5%)、70歳以上(前期:6.6%→7.1%)で上昇した。一方で、30~39歳(前期:21.8%→21.5%)のほか50~59歳(前期:21.4%→19.2%)、60~69歳(前期:13.5%→12.1%)で低下した。

自動車ローンの新規組成額の年齢別は、以下の通り。

(作成:My Big Apple NY)

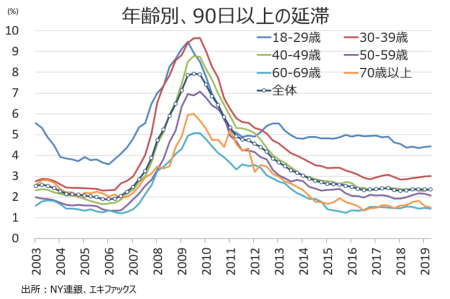

深刻な延滞率(90日以上)は、全体で2.4%と前期と変わらず。年齢別では、若い世代が概して前期通りで、高齢層では小幅ながら低下した。18~29歳(前期:4.4%→4.4%)と30~39歳(前期:3.0%→3.0%)は横ばい、40~49歳(前期:2.3%→2.4%)は上昇。50~59歳(前期:2.2%→2.1%)を始め60~69歳(前期:1.5%→1.4%)、70歳以上(前期:1.6%→1.5%)と低下した。

(作成:My Big Apple NY)

――債務が過去最高とはいえ、全ての世代で金融危機直前の水準を下回り、引き続き家計は健全と考えられます。米経済の3分の2を占める家計が過剰な債務に陥ってなければ、米国が早期に景気後退入りする可能性は低いのではないでしょうか。貯蓄率も6月に高水準を維持していましたよね。とはいえ、米中追加関税措置の影響で企業利益が打撃を受ければ、労働市場や賃金を経由して個人に跳ね返ってきてもおかしくありません。米8月ミシガン大学消費者信頼感指数・速報値は、追加関税第4弾の発動を嫌気し、期待指数が約10pも急低下していました。第4弾ではスマートフォンやPC関連、一部衣類などが対象外になったとはいえ、消費財が含まれることは変わらず、家計が支出を抑制するリスクを残します。

(カバー写真:Keirsten Marie/Flickr)

Comments

米7月住宅着工件数は予想外に減少も、建設許可件数は年初来で最高 Next Post:

米国版「働き方改革」で求められるのは、請負労働者の待遇改善

{kind=link}