U.S. Second Quarter GDP Growth Unrevised, But Reconfirms Weak Capital Spending.

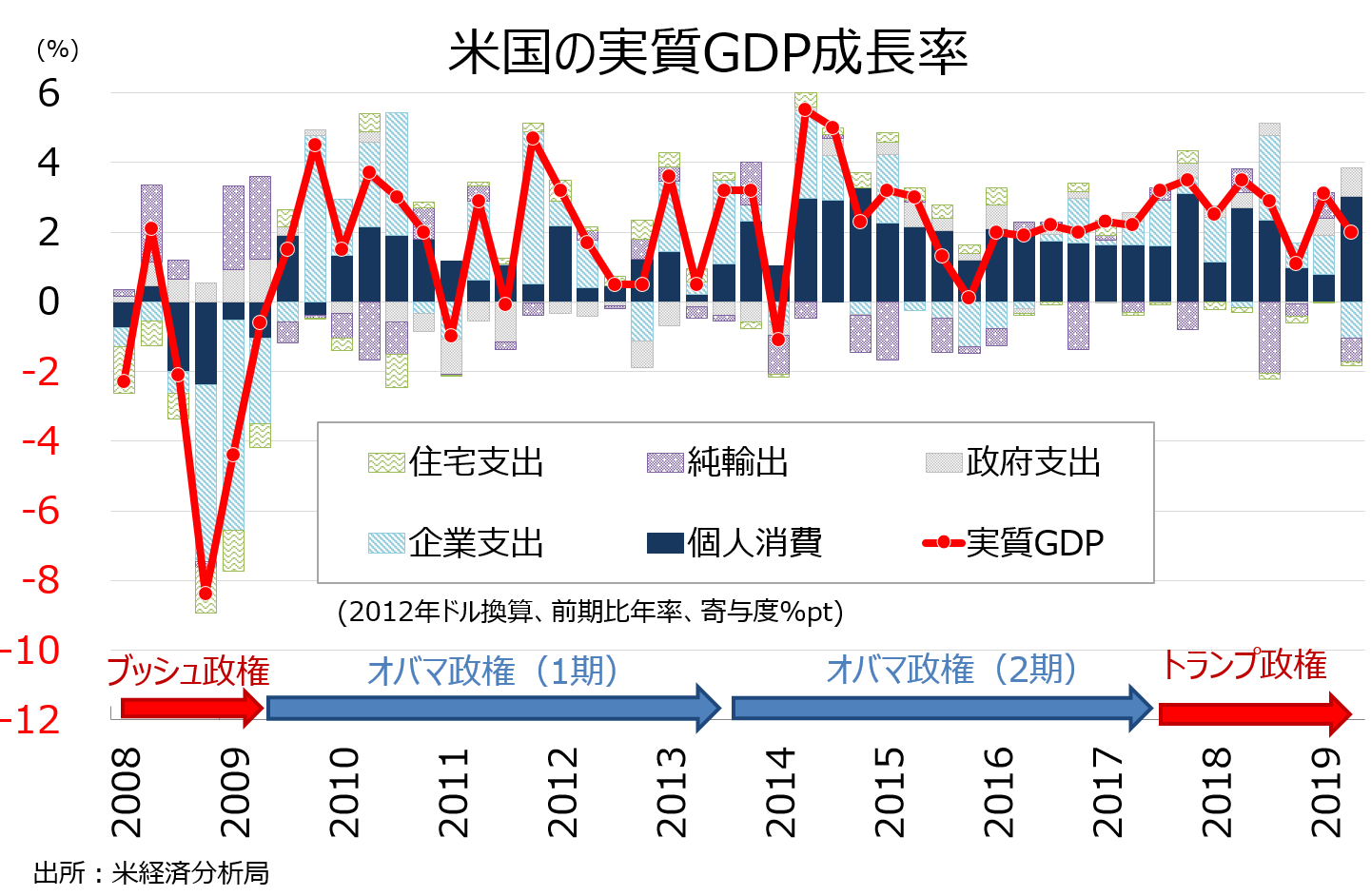

米4~6月期の実質国内総生産(GDP)成長率・確報値は、前期比年率2.0%増と市場予想と一致した。速報値の2.1%増から下方修正されたままとなる。前期の3.1%増から鈍化したとはいえ、潜在成長率の水準を保った。前年同期比は2.3%増と前期の2.7%増を下回り、2017年4〜6月期以来の低水準だった。

GDPの7割を占める個人消費は前期比年率4.6%増と、市場予想並びに改定値の4.7%増を下回った。速報値の4.3%増を超えた水準を保った。GDPへの寄与度は改定値の3.10%ポイントを下回る3.03%ポイントだったが、速報値の2.85%と前期の0.78%ポイントを超え、2017年10~12月期以来の高水準で着地した。

▽個人消費の内訳

・耐久財 13.0%増、2014年4~6月期以来で最大>改定値は13.0%増、速報値は12.9%増、前期は0.3%増

・非耐久財 6.5%増<改定値は6.8%増、2003年7~9月期以来で最大、速報値は6.0%増、前期は2.2%増

・サービス 2.8%増、3期ぶりの高い伸び=2.8%増、速報値は2.5%増、前期は1.0%増

民間投資全体の寄与度はマイナス1.16%ポイントと、改定値のマイナス1.11%ポイント、速報値のマイナス1.0%ポイントから下方修正された。1年ぶりのマイナスで、落ち込みは2015年10~12月期以来で最大となる。企業の設備投資を示す非住宅固定投資がマイナス0.14%ポイントと(改定値はマイナス0.11%ポイント、速報値のマイナス0.1%ポイント)下方修正され、民間投資全体の引き下げにつながった。構築物投資が改定値から下げ幅を広げたほか無形資産の下方修正が響いたため、機器投資の上方修正を打ち消した。一方で、在庫投資の寄与度はマイナス0.91%ポイント(改定値の0.96%ポイントから下げ幅を縮めつつ、速報値のマイナス0.86%ポイントより弱い)と、2014年1~3月期以来で最大だった。住宅投資は、マイナス幅基調をたどる。

▽民間投資の内訳

・民間投資 6.3%減、1年ぶりの減少で2015年10~12月期以来で最大の落ち込み<改定値は6.1%減、速報値は5.5%減、前期は6.2%増

・固定投資 1.4%減、2015年10~12月期以来の減少<改定値は1.1%減、速報値は0.8%減、前期は3.2%増

・非住宅固定投資(企業の設備投資) 1.0%減、2016年1~3月期以来の減少<改定値は0.6%減、速報値は0.6%減、前期は4.4%増

>構築物投資 11.1%減、2016年1~3月期以来で最大の落ち込み<改定値は9.4%減、速報値は10.6%減、前期は0.4%増

>機器投資 0.8%増>改定値は0.7%増、速報値は0.7%増、前期は0.1%減と3年ぶりのマイナス

>無形資産 3.6%増<改定値は3.7%増、速報値は4.7%増、前期は10.8%増と1年ぶりの高水準

・住宅投資 3.0%減、5期連続で減少<改定値は2.9%減、速報値は1.5%減、前期は1.0%減

・在庫投資 694億ドル>改定値は690億ドル、速報値は717億ドル増、前期は1,160億ドル

4~6月期の成長率・速報値、個人消費が企業部門や純輸出などの弱さを相殺。

(作成:My Big Apple NY)

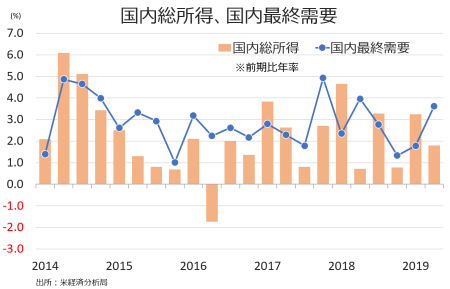

国内の最終需要(変動が大きい貿易と在庫を除く)は前期比年率3.6%増と、前期の1.8%増を上回り1年ぶりの高水準だった。国内総所得は1.8%増と、改定値の2.1%増から下方修正され、前期の3.2%増を下回った。

(作成:My Big Apple NY)

純輸出の寄与度は、0.69%ポイントのマイナスに。改定値の0.72%ポイントと速報値の0.7%ポイントのマイナスと下げ幅を縮小した。とはいえ、前期を除いて3期目のマイナスとなる。政府支出の寄与度は0.82%ポイントとなり、改定値の0.77%ポイントを上回りつつ速報値の0.9%ポイントに届かなかった。

▽純輸出

・純輸出の寄与度 0.69%ポイントのマイナス>改定値は0.72%ポイントのマイナス、速報値は0.7%ポイントのマイナス、前期は0.5%ポイント

▽政府支出

・政府支出 4.8%増、2期連続で増加>改定値は4.5%増、速報値は5.0%増>前期は2.9%増

・連邦政府 8.3%増(防衛支出が3.1%増、非防衛財は16.0%増)>改定値は8.1%増、速報値は7.9%増、前期は2.2%増

・州/地方政府 2.7%増>改定値は2.3%増、速報値は3.2%増、前期は3.3%増と2016年1~3月期以来の高水準

GDP価格指数は2.4%上昇し、市場予想と改定値と一致した。前期の0.9%も超えている。コアPCEデフレーターは1.9%上昇、市場予想と改定値の1.7%から加速した。FOMCのインフレ目標値「2%」に迫り、米7月消費者物価指数と同じく小幅ながらインフレの改善を示唆した。

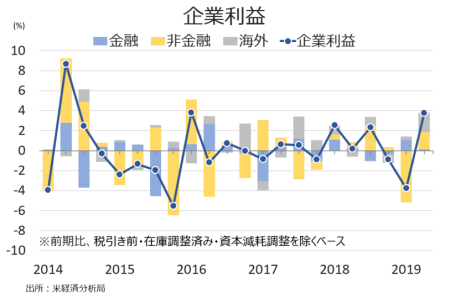

企業利益は、税引き前・在庫評価・資本減耗調整を除くベースで前期比3.8%増と、速報値の5.3%増から下方修正された。ただし、3期ぶりに増益に転じ2016年1~3月期以来の高い伸びとなる。前年比では1.3%増と速報値の2.7%増から下方修正されつつ、前期の2.2%減から小幅改善となった。税引き後ベースも前期比3.3%増と速報値の4.8%増から下方修正されつつ、3期ぶりに増加した。前年比は0.3%増(速報値の1.7%増から下方修正)となり、こちらも前期の2.0%減から転じた。

(作成:My Big Apple NY)

――米4~6月期実質GDP成長率・確報値は個人消費と設備投資が下方修正されたものの、政府支出が上方修正され、改定値と変わらず。設備投資のうち特に構築物投資が弱く、製造業など工場や発電所をはじめ建設活動が落ち込んだ様子が浮き彫りになっています。設備投資が弱いなかで、企業利益は増益に転じました。ただ、前回お伝えしたように企業が設備投資や在庫投資を鈍化させた結果、企業利益を確保した感も否めません。10月10日予定の米中通商協議で見通しに明るさが増し、企業マインドを改善させるのか。その日は刻々と迫りつつあります。

(カバー写真:astrid westvang/Flickr)

Comments

米4~6月期の家計純資産は2期連続で拡大、可処分所得比でも高水準 Next Post:

GMの全米ストライキにみる、米国の労働組合組織率の実態

about the author: Sawako

Related Posts

-

米7月CPIはデフレではなくディスインフレ環境を示唆、0.25%利下げ観測優勢に

-

米6月PCE価格指数は落ち着き示す、9月利下げ余地を保つ

-

米7~9月期実質GDP成長率は4.9%増、個人消費や政府支出などが主導

{kind=link}